本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

近期,俄乌边境地区局势不断升温,根据央视新闻报道,双方均已向边境增派部队,今年的首只“黑天鹅”仿佛就在眼前。俄乌双方更可能是短时间内的小范围冲突,危机演变为全面战争的可能性不大。若危机得到有效控制,预计风险偏好会有所回升,是投资国内权益资产的良好时机;若冲突程度超出预期,能源类大宗商品和黄金的投资机会值得关注。

俄乌危机可能成为2022年全球市场的首只“黑天鹅”,这次危机既存在历史渊源,也是区域内外各方博弈的结果。根据央视新闻报道,俄乌双方均已在边境地区部署了大量军事力量,北约也向东欧地区增派了多艘战舰,英国外交部更是宣布撤出驻乌外交人员,局势持续紧张。俄乌危机,一方面是因为乌克兰内部的长期撕裂,与橙色革命后的东乌克兰地区对乌克兰政府的抵触,另一方面是因为区域内外各方势力的博弈,俄乌美欧等博弈各方利益并不一致,在谈判破裂后,争端局面逐渐演变为了如今的危机。

俄乌双方爆发全面战争,或者是有第三方直接参与冲突的可能性并不大。俄乌双方经济、军事实力和综合国力都有较大差异,若爆发全面战争,乌克兰可能并无胜算,而在克里米亚事件后,俄罗斯经历了西方国家长时间的政治和经济制裁,当下扩大争端的意愿也并不强烈。边境地区涉及俄乌的核心利益,但对于第三方国家来说,若是直接参与冲突,成本或远大于收益,因此,第三方国家直接参与冲突的可能性较低。俄乌美欧在这次争端中利益均不相同,此次危机也是各方争取自身利益的机会。

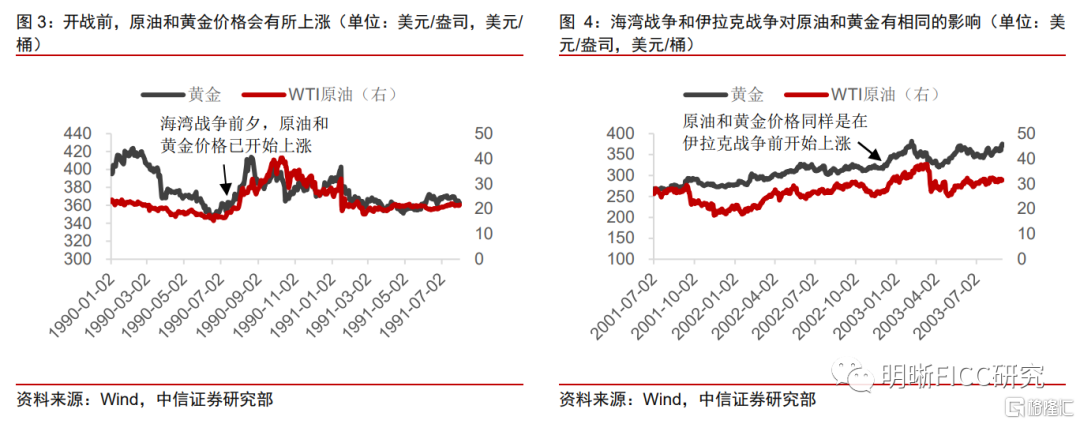

回顾历史,可以发现,战争对人类社会是浩劫,如今已很难爆发大规模战争,战争对大类资产的冲击可能局限于开战前和战争初期,对于各类资产的影响程度也并不一致。当今社会已很难再爆发类似于世界大战的全面大规模战争,虽然叙利亚战争、利比亚战争和阿富汗战争等持续时间较长,都在十年以上,但对大类资产并未产生持续的影响。战争对能源类大宗商品和黄金的影响较为直接,供应关系的紧张和避险情绪的推动会在开战前分别推动上述资产价格走高。战争对股市的影响较为复杂,长期而言,战争并不会有太大的影响,短期内则可能会导致参战国和相关国家股市的下跌。局部战争对于全球债市的影响并不是很大。

本次危机若只是演变为局部小规模冲突,则预计市场的风险偏好将迅速回升,若双方冲突程度加剧,则应关注能源类商品和黄金的投资机会。今年以来,受到海外不利因素的冲击,我国A股市场表现较差,若俄乌危机造成的恐慌情绪消散,建议把握本轮A股回调的机会和稳增长政策发力的时期,积极投资国内权益资产。俄罗斯是重要的原油和天然气出口国,若危机加剧,其能源出口可能会受到限制,短期内能源类大宗商品的价格可能会快速上涨。危机的演变也会推动黄金这一最重要的避险资产价格的走高。同时,也需警惕美欧等第三方参与冲突,导致恐慌情绪进一步蔓延和避险时间延长的可能。

风险因素:俄乌双方冲突规模超预期;第三方干预程度超预期。

正文

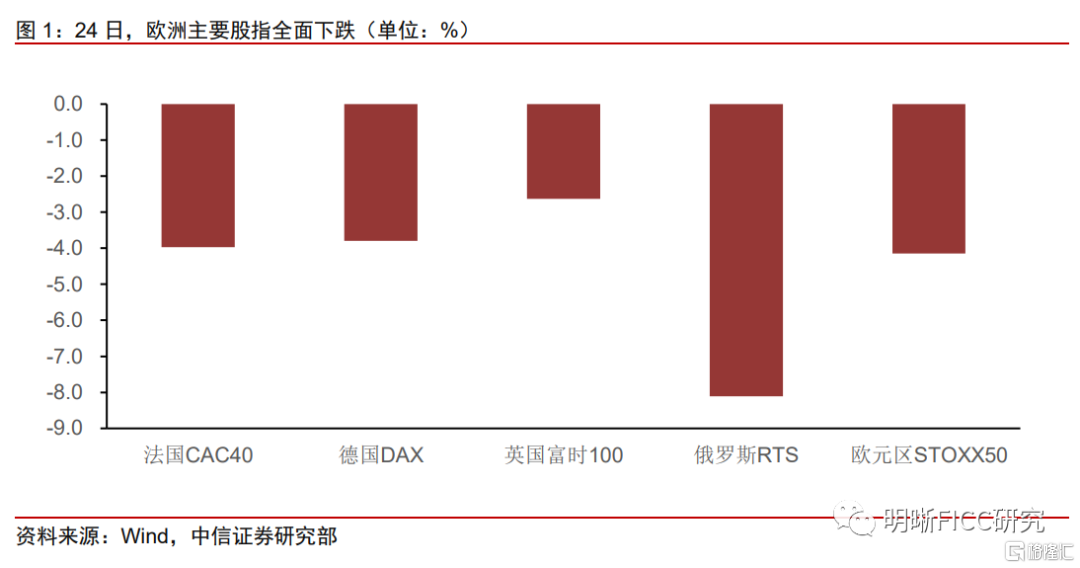

近期,俄乌边境地区局势不断升温,俄乌危机可能成为2022年全球市场的首只“黑天鹅”。随着俄罗斯、乌克兰双方谈判破裂,俄乌关系加速恶化,双方均向边境地区增派了大量军事力量。据央视新闻报道,包括坦克旅和机械化旅在内的乌克兰军队正在向乌东部集结。同时,北约已向东欧地区派遣多艘战舰,美国超过90吨的援助物资也已抵达基辅。俄罗斯方面,据乌国防部情报机构负责人表示,部署在乌克兰边境的俄军已达9.2万人。目前,英国驻乌克兰使馆部分人员已经撤离。1月24日,受到俄乌局势持续紧张的影响,俄罗斯RTS指数跌幅高达8.11%,欧洲股市也全面下跌。俄乌之间存在爆发局部军事冲突的可能性,可能成为新的“黑天鹅”。

俄乌危机的爆发存在历史渊源。乌克兰内部一直存在严重撕裂,东乌克兰地区使用俄语比例大,对俄罗斯认同感较高,部分东乌克兰地区实际处于自治状态,而中西乌克兰地区使用乌克兰语,更为亲西方。在橙色革命后,乌克兰亲西方势力逐渐壮大,在国内推行多种去俄化措施,同时积极向西方示好,乌克兰内部分裂程度加剧,克里米亚地区最终决定公投加入俄罗斯。在克里米亚事件后,乌克兰在顿巴斯地区和当地民兵武装爆发严重冲突,然而由于俄罗斯的介入,乌克兰未能取得胜利,并与俄罗斯签订了代表停战的《新明斯克协议》,该协议变相承认了顿巴斯地区的独立地位。不过该协议也较为脆弱,为如今相关地区冲突再起埋下了伏笔。

俄乌危机的爆发是区域内外各方势力博弈的结果,博弈各方利益诉求不一。俄乌危机不仅是俄罗斯和乌克兰双方的角力,还是俄美欧三方的博弈。借助俄乌危机,美国或可以通过渲染俄罗斯的威胁,加强北约军事联盟的存在,还可以防止俄罗斯和欧盟各国在能源等领域产生更紧密的联系。乌克兰方面,边境冲突是其维护国家主权和领土完整的措施,同时,据基辅国际社会学研究所统计,2021年末,乌克兰执政党支持率已降至12.7%,制造外部冲突也是在政府支持率下滑时转移国内矛盾的选择。对于俄罗斯,虽然在克里米亚并入俄罗斯后,俄罗斯遭受了较为严重的制裁,目前并无意吞并顿巴斯地区,但在北约不断东扩后,乌克兰已经是隔离俄罗斯和北约的最后一道屏障,俄罗斯也不会希望乌克兰实际控制顿巴斯地区。欧盟内部分歧较大,英国是美国政策的支持者,法国希望欧盟可以独立解决俄乌危机,德国则希望俄乌危机顺利化解以保证“北溪2号”项目的实施。

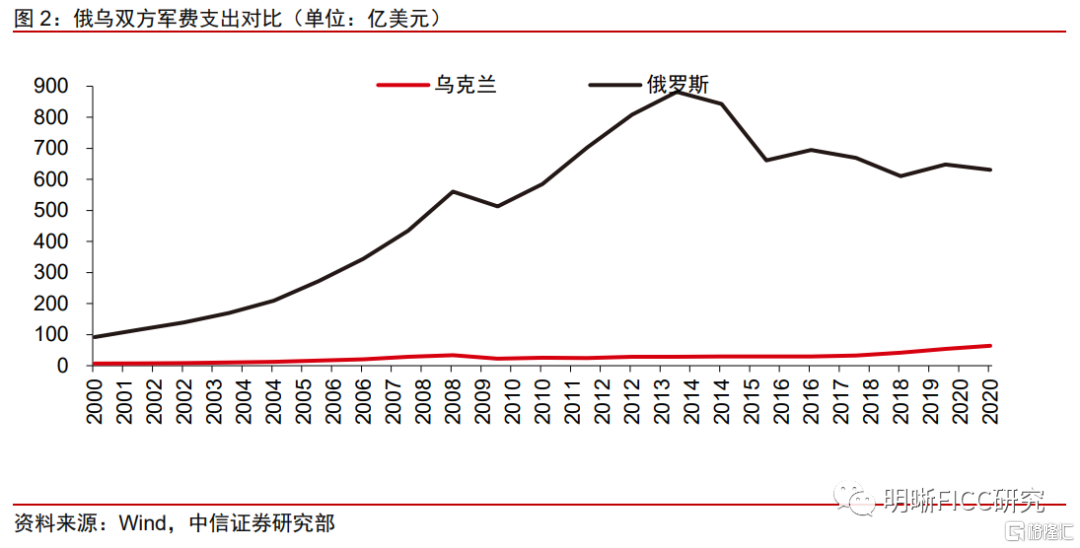

俄乌双方爆发全面战争、甚至有第三方参战的可能性并不大,更可能爆发的是小规模、短时间的战争。俄罗斯是公认的世界前三军事大国,GDP排名位列世界前十左右,同时还是核武器数量最多的国家之一。乌克兰人均GDP则位居欧洲倒数第一,军费开支常年仅为俄罗斯的约十分之一。双方实力悬殊,乌克兰并不希望挑起全面战争。而在克里米亚事件后,俄罗斯在政治和经济上长期受到制裁,目前经济严重依赖于能源出口,2020年,俄罗斯能源类商品出口额占出口贸易额的49.6%,若俄罗斯主动进攻乌边境地区,很有可能导致西方更严厉的制裁,影响其能源出口,因此,俄罗斯主动扩大冲突规模的可能性也不大。同时,俄乌边境地区涉及双方核心利益,而对于第三方国家来说,如若直接参与冲突,成本可能会远大于收益,所以,第三方直接参与战争的概率较低。俄乌危机,更可能的结果是小规模的冲突或者短时间内的战争,爆发全面战争的可能性不大。

战争可能导致相关国家数十年的浩劫,但对大类资产的影响可能更限于开战前和战争初恐慌时期。从上世纪90年代起,世界上规模较大的战争包括海湾战争、科索沃战争、阿富汗战争、伊拉克战争、利比亚战争和叙利亚战争,其中,叙利亚战争、利比亚战争和阿富汗战争等持续时间均在十年以上,但并未对全球大类资产市场产生持续影响,战争对大类资产的冲击更多在于战前和战争初恐慌时期。

回顾历史可知,战争对各类资产的影响并不一致,战争的规模和波及范围不同,对各类资产的影响程度也不同。战争对于能源类大宗商品的影响最为直接,战争导致的封锁会直接导致能源类商品供应紧张,值得注意的是,中东地区是世界上最重要的原油生产地,当中东地区面临爆发战争的风险时,原油价格往往会迅速上涨,同时油价上涨也可能带动其他大宗商品价格上涨,但当其他供应方保障原油供给后,价格便会有所回落。战争对黄金的影响较为类似,黄金是世界上最重要的避险资产之一,开战前金价往往会走高,但当正式开战或战局明朗后,利空出尽,金价迅速回落的概率比较大。

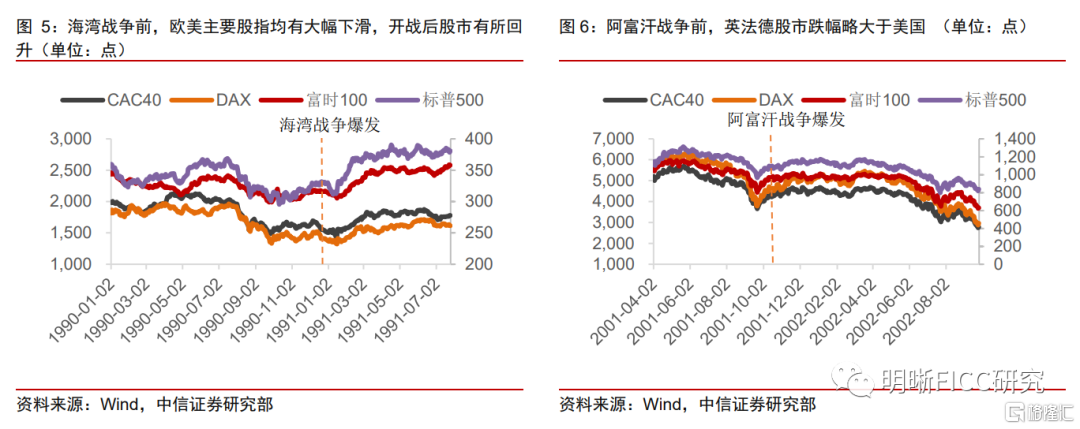

战争对于股市的影响相对较为复杂,长期来看,战争并不会导致股市发展趋势的反转,但短期而言,战争可能造成参战国及周边地区股市下跌。当下,随着核武器的发展和各国经济联系日趋紧密,很难爆发大范围内的大规模战争,也不太可能再次出现类似二战期间各国股市普遍下跌的现象。局部战争对于股市的影响范围局限于参战国及周边地区,也不会引发长时间的大跌。回顾上世纪90年代以来战争期间全球股票市场的表现,对于欧美而言,战争初期股市下跌的主要原因是投资者的恐慌,但战争并不一定都会导致股市大跌,美国仅在海湾战争时期股市跌幅较大,期间累计跌幅最大达约20%,标普500下跌时间持续了三个月左右,在其他美国参与的战争中,除阿富汗战争外,美股均未出现大幅下跌,阿富汗战争时期,标普500累计跌幅也不超过15%,且下跌时间仅持续了一周左右,随后迅速回升。此外,战争对于欧洲主要股市的冲击更强,阿富汗战争时期,欧洲主要股指最大跌幅比标普500高出约5%,这是因为相比于美国,欧洲更接近战场,能源等领域的安全会受到直接威胁,同时,投资者往往也对美国市场更有信心。

如若发生大规模战争,预计对债市的冲击会相对较大,如果只是局部战争,债市可能不会受到太大影响。国债利率一定程度上可以反映国家信用,尤其是在战争时期,若战局不明朗时一国宣布参战,或遭遇阶段性失利,利率都有可能上升,长时间作战带来的通胀上行也可能导致利率上升,如一战后期美国正式介入,国债利率便有所上升。上世纪90年代至今,战争一般持续时间较短,参战方军事实力和综合国力差距也较大,因此,战争对于债市的冲击相对有限,前文所列举的数次战争均未对美债收益率造成较大影响。

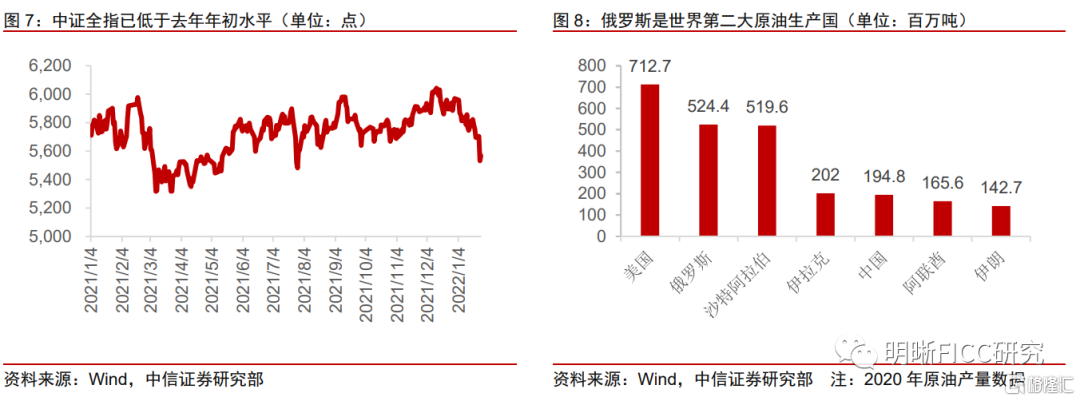

视角切回俄乌危机,若事态发展符合我们预期,即不会爆发大规模的全面战争,那么市场的紧张情绪预计将有所缓和,风险偏好也会有所回升。进入2022年以来,受到海外不利因素的冲击,A股回调较大,2021全年,中证全指涨幅为4.5%,而截至1月26日,2022年跌幅已达6.9%,跌幅已大于去年一整年的涨幅。随着俄乌危机造成的恐慌情绪消散,以及国内新一轮债务周期的开启,国内权益资产的投资价值仍然较高。若俄乌危机逐渐平息,建议把握此次A股回调的机会,积极投资国内权益资产,特别是布局基建相关领域,可能是不错的选择。

若双方冲突规模超出预期,能源类大宗商品和黄金的投资机会值得关注。俄罗斯是世界上最大的原油生产国之一,据bp统计,2020年,俄罗斯原油产量占全球产量的12.6%,出口量占全球的11.4%。同时,俄罗斯的天然气产量也位居世界前列,根据欧盟统计局的数据,2020年,欧盟进口天然气中超过40%来自于俄罗斯。若俄乌冲突加剧,西方各国很可能以限制俄罗斯原油和天然气出口的方式实施经济制裁,短期内能源类大宗商品价格可能会快速上涨。如若双方冲突加剧也会推动黄金这一最重要的避险资产价格上涨,但需警惕战局明朗后黄金价格快速回落的风险。同时,若危机演变到美欧等第三方直接参与冲突的局面,预计市场恐慌情绪将进一步蔓延,主要风险资产的价格可能会再次下跌,避险时间也会有所延长。

风险因素

俄乌双方冲突规模超预期;第三方干预程度超预期。