编辑:Ici

利好政策出台,光伏进入黄金赛道

在2022年伊始,光伏板块又迎来了一则重磅“利好”。5部门联合印发《智能光伏产业创新发展行动计划(2021-2025年)》。《行动计划》明确,为适应新型电力系统发展需求为导向,构建智能光伏产业生态体系,进行光伏智能化建设。

此外,光伏发电占比有望快速提升。在全球范围内,已经有多个国家下发了针对光伏在内多种可再生电源的相关激励政策,主要包括电价补贴、电量抵消、投资补贴等三种类型。

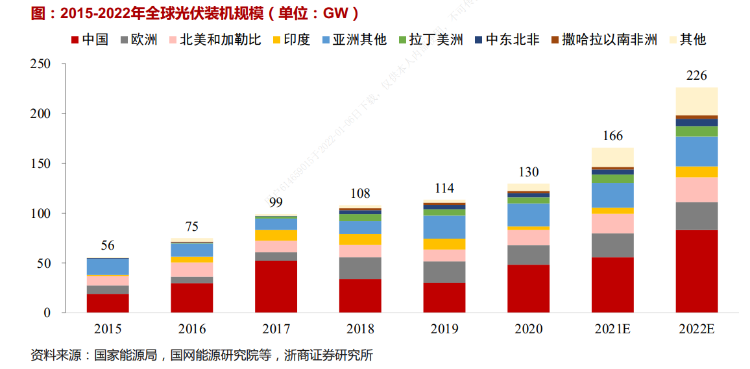

浙商证券预期,2021-2022年,全球光伏新增装机规模将分别达到166和226GW,十四五期间,我国光伏年均新增装机分别有望达到96GW。

产业链发展不均,硅料紧俏维持高价,龙头扩产成本显著

TrendForce集邦咨询的数据表明,目前硅片、电池片、组件端供给增加幅度较大,年化产能一直远大于上游硅料产能。硅料环节新增产能较少,扩产产能错配,导致较下游需求相对紧缺,价格上升幅度较大。考虑到硅料扩产仍需一定周期,浙商证券预计2022年硅料供给仍将维持紧平衡,价格下降空间有限。与此同时,硅料龙头扩产成本优势显著,完全成本低于二三线厂商20%以上,且新建产线成本更低,并有望在2022H1领先投产,预计业绩将在2022年硅料仍显紧缺的背景下快速释放。此外,随着能耗双控和来水偏枯影响边际减弱,工业硅价格或有所回落,硅料龙头净利润上升,业绩有望加速释放。

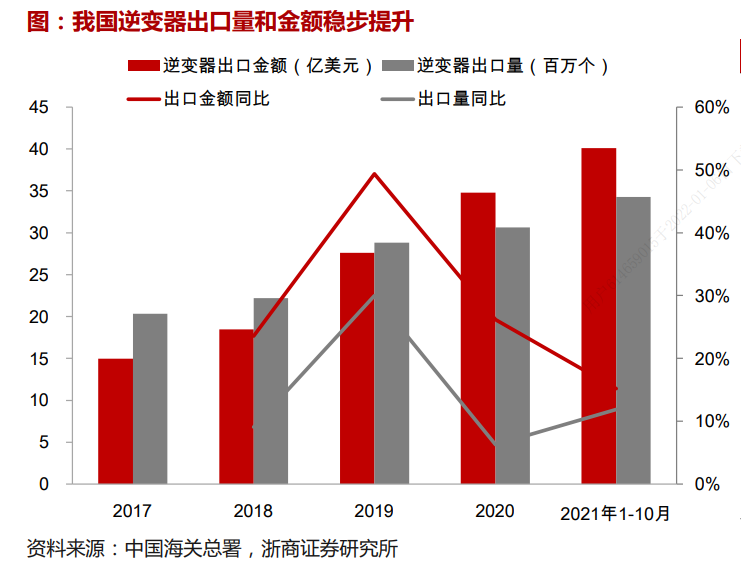

逆变器国产出货加速,海外市场份额有望提升。目前,疫情依然在全球范围内肆虐,对于有着稳定供应链支撑的中国企业而言,是绝佳的发展机会,再加上中国光伏产业链在全球范围内的强势,中国逆变器厂商优势不断凸显,有望进一步抢占海外市场。根据中国海关总署统计,2017-2020年,我国逆变器出口金额从14.95亿美元增长到了34.81亿美元,年均增速达到了28%,明显快于同时期海外光伏装机增速。

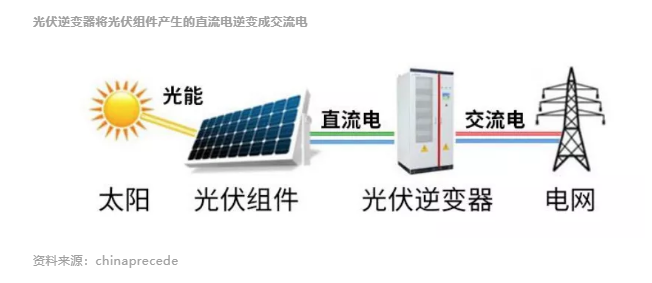

值得注意的是,IGBT作为能源变换与传输的核心器件,能够有效减少电力消耗,帮助实现节能减排。IGBT在逆变器中的成本占比高达40-50%,而IGBT的国产化率仅不到两成。2021年,IGBT的紧缺较大程度地助推了逆变器涨价,与此同时,行业内供应链实力较强的逆变器企业往往拥有更强的原材料保供能力。

展望2022年,光伏领域有哪些港股企业值得投资

- 新特能源 $01799.HK

硅料厂商新特能源,作为多晶硅生产领先者,硅料产能居全球第四。公司扩产计划饱满,正在进行技术改进。2022年上半年将有2万余吨新增产能的释放;同时10万吨高纯多晶硅项目正在筹备建设,有望在2022年底达产,2023年贡献业绩。此外,新特能源成本优势明显。公司通过前端煤炭资源和电厂的利用,有效降低了多晶硅的生产成本,在行业里属于第一梯队水平。在工业硅价格保持在1.4万/吨的合理水平下,公司完成2万吨扩产后的全成本或将达到4.8-5.0万元/吨,随着未来新产能的达产达质,后续的成本下降空间较大。

目前,公司正在充分享受硅料量价齐升带来的盈利空间,随着产能的逐步释放,行业地位有望加速提升,业绩弹性将持续释放。兴业证券认为,新特能源估值和行业其他龙头相比较低,在双碳目标下,有较大的上升空间。同时,公司已经完成增发和配售的相关动作,也在筹划境内上市事宜,均有助于公司募集更多资金,迎接行业高速发展下的新机遇。

- 中国中车 $01766.HK

中国中车是全球规模领先、品种齐全、技术一流的轨道交通装备供货商。但公司此前表示,一直以来致力于功率半导体技术的自主研究,建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。其功率半导体器件应用于轨道交通、输配电和工业等多个领域,已为光伏发电、高压变频器等批量供应IGBT器件。中国中车2021年11月份曾在投资者互动平台表示,光伏逆变器从2009年开始研发生产,累计出货8000台套,容量4GW,并且开始推出新型集中式3.XMW和组串式机型。公司于2022年1月4日再次回应,去年前三季度光伏零部件等收入保持稳定。

据估计,到2025年光伏逆变器市场空间约1090亿元,随着光伏逆变器需求不断增长下,凭快速技术迭代与成本优势,中国中车逆变器业务销量有望大幅增加,或将打开新的利润增长点。

本文部分内容整合自浙商证券、兴业证券等研究报告。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。