编辑:Simon,本文观点来自第一上海证券相关研报

2021年马上就要过去了。这一年港股熊冠全球,美股则继续高歌猛进。许多影响行业发展的重磅政策纷纷出炉,美联储也在年末开始结束宽松政策,预计明年开始加息。

2022年,将是继续充满挑战和机遇的一年。第一上海证券展望2022年,认为港股或将大有可为,摆脱2021年的低迷。将有哪些港股有机会在2022年脱颖而出呢?

一、经济或持续回暖,六大主线受关注

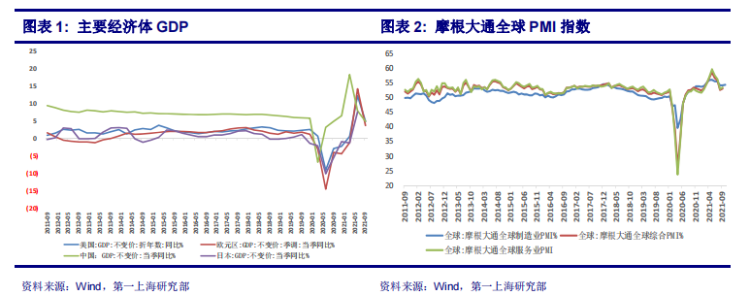

从全球角度来看,进入2022年,随着疫苗接种率的稳步推进和提高,各国逐步的放宽防疫政策和旅行入境限制,全球供应链瓶颈中的粮食、海运物流、能源等行业领域的突出供应压力问题有望得到缓解,供应链中断导致的通胀上行压力则有望得到舒缓,全球经济有望持续回暖。

来源:第一上海证券

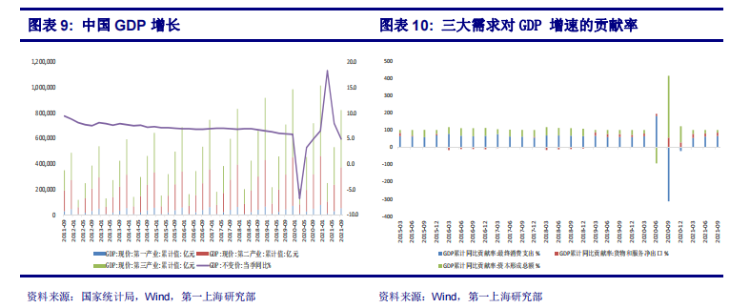

从中国方面来看,良好的国内疫情控制推动经济持续稳定恢复,使得供需循环畅通,国内国际双循环开始发力。预计2022年经济增长有望延续平稳恢复的总基调,2022年GDP增长约为5.7%或以上水平。

来源:第一上海证券

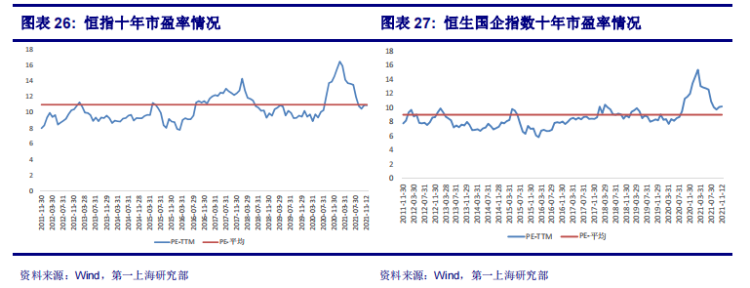

基于对经济的乐观估计,恒生指数在经过9个多月的回调后,估值已经处于很低的水平,股息率具有极强的吸引力。加上强政策监管对股市造成的估值压力有望得到缓解、中国内地经济增长持续恢复、港股市场不断改革优化等利好,预计恒指和国企指数在2022年最高可能升至30000点和10000点。

来源:第一上海证券

“十四五”规划期间,高质量发展潜力的行业和公司众多,港股市场上有很多优秀的核心资产。2022年,建议关注以下六大投资主线。

①双碳部署规划还在起步阶段,新能源行业空间巨大。

②新经济企业巨头依然是中国经济发展的重要推动力量。

③消费仍然是拉动我国经济增长的主要动力,关注受益于共同富裕的内需消费板块。

④十四五规划重点关注的高端制造、专精特新板块。

⑤元宇宙有望成为移动互联网之后又一个巨大的投资风口。

⑥关注港股稀缺中国核心资产。

二、行业覆盖:这些优秀公司值得投资

①TMT软件互联网行业

从用户数来看,中国互联网月活用户接近12亿,用户数明显到了增长瓶颈。未来企业需要更加细化深入用户需求,通过平台间的相互渗透协作来覆盖更广泛的用户服务场景,将线上资源进行多元整合。

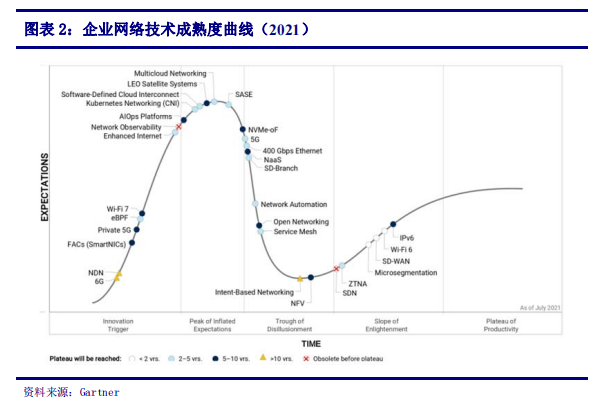

从技术层面来看,根据Gartner发布的2021年企业网络技术成熟曲线显示,建立信任、加速增长、塑造变革将是未来三大主要趋势,这些新技术包括非同质化通证(NFT)、主权云、数据编织、生成式人工智能和组装式网络,这意味着今年兴起的元宇宙将成为互联网企业下一个争夺的产业制高点。

来源:Gartner、第一上海

疫情后,企业专注于数字业务转型,技术创新是企业实现竞争差异化的关键因素。其所依赖的AR/VR、AI、云边端、5G通信、WIFI-6和区块链技术逐渐走向成熟,企业在数字化转型上有望加速。

在互通互联、元宇宙、数字化转型等背景下,2022年互联网头部企业将领跑行业。建议买入腾讯控股(700.HK)、美团(3690.HK)、金蝶国际(268.HK)、中软国际(354.HK)、微盟集团(2013.HK)、金山软件(3888.HK)、中国移动(0941.HK)。

②TMT硬件行业

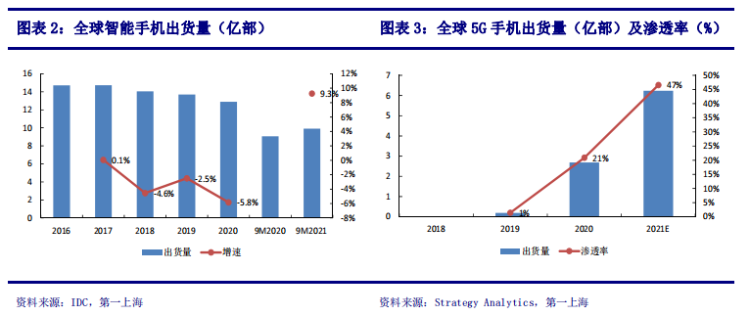

根据IDC数据,2021年全球智能手机出货量预计达到13.8亿台,2022年预计出货14.3亿台,到2025年出货15.5亿台,CAGR为3.9%,或回归低个位数增长态势。未来智能手机增长主要来源于5G渗透率提升,尤其是中国市场以外的地区。

来源:第一上海

从供应链格局来看,竞争相对加剧,大陆厂商近年通过收并购迅速崛起已是大势所趋。零部件中,摄像领域成长性最高;光学升级趋势有望重启,整体ASP和盈利水平将提升。国产手机品牌将继续冲击高端化,VR/AR可能成为未来消费电子板块成长的重要动力。

2022年建议买入领先的硬件制造企业,如比亚迪电子(285.HK)、舜宇光学科技(2382.HK)、瑞声科技(2018.HK)、丘钛科技(1478.HK)、小米集团(1810.HK)。

③半导体行业

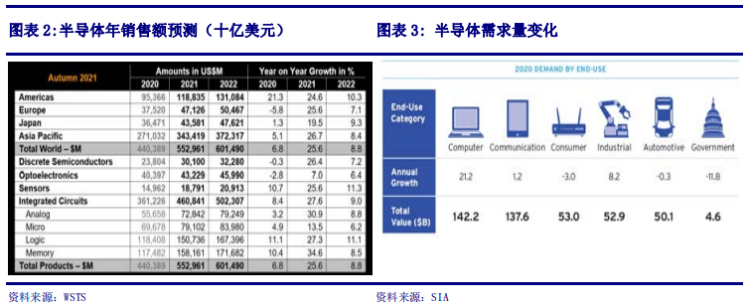

半导体行业在2022年将持续景气,有以下趋势:1、电动车渗透率快速提升、汽车智能化需求,功率器件和车载计算芯片需求将增长。2、AI计算等新应用推动下,数据中心计算芯片需求加速发展。3、元宇宙等新应用扩展半导体行业增长空间。4、晶圆代工厂产能满载,产能紧缺将持续。5、先进制程需求旺盛,4nm工艺将量产。

来源:第一上海

行业首选建议买入英伟达(NVDA.US),其次建议买入中芯国际(981.HK)、华虹半导体(1347.HK)、上海复旦(1385.HK)、关注美国超微(AMD.US)、台积电(TSM.US)、阿斯麦(ASML.US)。

④汽车行业

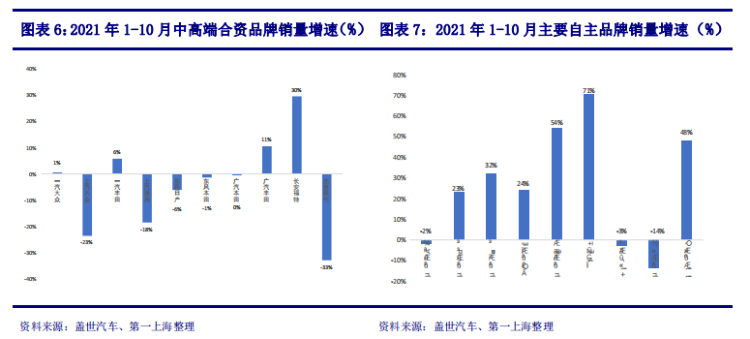

2021年新能源汽车全面走俏,市占率大幅提升。预计2022年自主头部品牌继续崛起,看好成本控制更强的龙头公司。核心零部件IGBT国产替代的趋势使得优质龙头公司存在机会,自动驾驶使得汽车对镜头模组以及雷达等感知模块需求增加。

来源:第一上海

汽车行业首选自主品牌为比亚迪股份(1211.HK),并对长城汽车(2333.HK)、吉利汽车(175.HK)、永达汽车(3669.HK)、中升控股(881.HK)、福耀玻璃(3606.HK)、敏实集团(0425.HK)、潍柴动力(2338.HK)保持乐观态度。

⑤光伏、风电行业

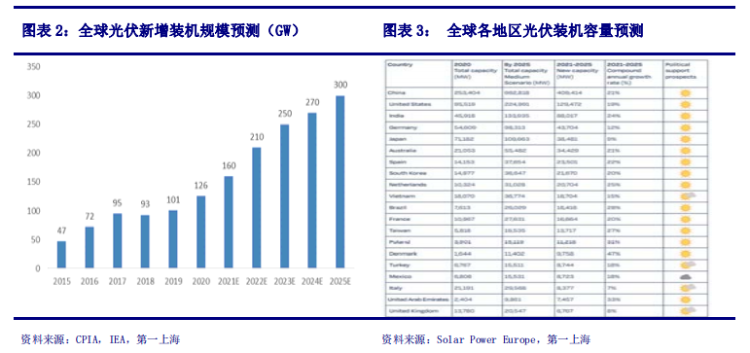

双碳背景下能源转型大势所趋,全球光伏、风电市场规模加速扩大,装机容量占比有望持续快速提升。根据IEA和CPIA预测,至2025年全球光伏新增装机容量将达到300GW。根据 IRENA推算,到2050 年全球光伏累计装机容量将超过8000 GW,其中亚洲将继续主导太阳能光伏的使用,占装机容量的50%以上,其次是北美的20%和欧洲的10%。

来源:第一上海

建议重点关注预期供需形式较好的硅料、光伏胶膜环节及一体化发展较强的环节。硅料行业如保利协鑫能源(3800.HK)、大全新能源(DQ.US)。分布式光伏有望高速发展,建议买入创维集团(751.HK),新能源开发商如华润电力(836.HK)、中国能源建设(3996.HK)等。

⑥消费行业

当前疫情的阶段性影响仍在,整体消费市场需求仍在恢复中。在成本压力+提价背景+行业性结构优化趋势下,部分子行业格局正逐步改善。啤酒、乳制品竞争趋于缓和,未来利润率有望上升。随着疫情等干扰因素逐渐消退,餐饮相关的产业链行业未来有望迎来需求拐点。随着经济的进一步回暖,服饰的终端消费将继续复苏,带动行业健康发展。

来源:第一上海

建议买入蒙牛乳业(2319.HK)、中国飞鹤(6186.HK)、华润啤酒(291.HK)、青岛啤酒(168.HK)、颐海国际(1579.HK)、奈雪的茶(2150.HK)、呷哺呷哺(520.HK)、海底捞(6862.HK)、申洲国际(2313.HK)、安踏(2020.HK)、李宁(2331.HK)、特步(1368.HK)、波司登(3998.HK)、敏华控股(1999.HK)。

⑦有色金属和商品原材料行业

在美联储加息正式落地前,黄金价格将步入宽幅震荡,加息落地后黄金价格有望迎来反弹。铜价则有望继续保持强势,稳中向好。铝则继续受益于供需关系的不断趋紧,预计2022年电解铝价格将上涨。

建议买入山东黄金(1787.HK)、紫金矿业(2899.HK),对中国黄金国际(20990.HK)保持谨慎乐观。

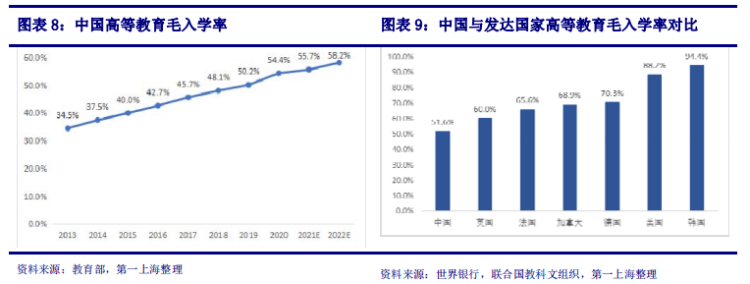

⑧教育行业

当前,各版块的政策导向已经逐渐清晰,看好政策宽松、支持的民办高等教育、民办职业教育。我国高等教育正式迈入普及化阶段,但目前距离发达国家仍有较大差距。

来源:第一上海

在教育行业被重塑的背景下,2022年教育行业首选公司为希望教育(1765.HK)、中汇教育(0839.HK)、新高教(2001.HK)和中国科培(1890.HK)。

⑨医药行业

随着国内疫情逐步受控,国谈、带量采购、鼓励创新等政策频繁出台,医药行业正步入高质量创新阶段,创新药板块或迎来产品收获期。CRO&CDMO板块高景气或延续,疫苗板块有望因新冠疫苗的高接种率而加速催化后疫情时代的疫苗市场教育。

2022年医药行业首选公司为药明生物(2269.HK)、康方生物-B(9926.HK)和石药集团(1093.HK)。此外,建议买入中国生物制药(1177.HK)、康希诺生物-B(6185.HK)、康哲药业(867.HK)、康基医疗(9997.HK)、同仁堂国药(3613.HK)、东曜药业-B(1875.HK)和亿胜生物科技(1061.HK)。

⑩非银金融行业

随着注册制改革逐步落地,2021年各大券商投行业务表现亮眼。盈利能力持续上升的同时,券商板块估值处于低位。建议配置具有竞争优势的龙头券商,如国际化经验充足、研究实力强劲、经营理念领先的海通国际(665.0HK)、国泰君安国际(1788.HK)。

此外,受惠于市场交易活跃度提高、互联互通规模持续扩大带来直接利好的港交所(388.HK)也是非常值得持有的标的。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。