作者:Simon

娱乐圈的“大瓜”刚吃得差不多,资本圈又递过来一个,众多小伙伴高呼从未见过这种操作。

12月23日,腾讯控股宣布将向股东派发股息。这本是一件皆大欢喜的是,但京东却很“受伤”——腾讯派发的股息,竟然是京东的股票。

双方公告显示,腾讯将按合资格股东持有每21股股份派发1股京东集团A类普通股为基准,以实物派发的方式,派发超过4.57亿股京东股票。

这也意味着,作为京东原第一大股东,持有16.9%股份的腾讯(合计约5.27亿股)将“清仓式”减持京东股票。这一操作导致京东股价早盘一度跌超10%,截至发稿小幅反弹仍跌超7%。

来源:华盛通

一、腾讯“离开”,更多股东“进来”

与京东股价大跌截然相反的,是腾讯股价的大涨。截至发稿,腾讯股价上涨超过4%,市值飙升了近2000亿港元。

由于这种分化,很多投资者认为腾讯此举明显利空京东,利好腾讯。(腾讯股价为何大涨?相关阅读请移步《刷新最高分红纪录!腾讯“减持式派息”后为何大涨?》)

但其实不然。腾讯股价大涨恰恰说明,投资者也在“买入”京东股票。

腾讯公告的派息股东最后登记日是2022年1月25日,也就是说在此之前持有腾讯的股票就可以按比例分得京东股票作为股息收入。因此市场的第一反应,买腾讯还送京东?买买买!于是腾讯股价上涨也不难理解了。

来源:腾讯公告

但往深一点看,到派息之后,买入腾讯的投资者也将获得相应的京东股票,其实相当于变相分别持有腾讯、京东的股票了。

和现金股息不同的是,“京东股息”是会随着京东股价的变化而变化的。也就是说,现在买入腾讯股票而为了获得派息的投资者,其实也是看好未来京东股价的。因为派息时股价越高,相当于利息收入就越多。

就算彼时京东股价并不算太高,但获得股票派息的投资者也可选择继续持有以等待上涨,这也是一种看好。

就像刘强东先生所说,京东热切期待着众多腾讯的股东朋友成为我们的新股东。腾讯一个人的“离开”,让更多京东的“新股东”进来了。而股东,无疑是看好公司未来业绩的。

二、京东已“不需要”腾讯?

时至今日,京东已经成长为中国顶级的电商平台之一,港美两地上市、市值高达8000亿港元,拥有5.522亿的年度活跃用户(2021Q3季报数据)。京东自2014年得到腾讯的投资以来,已经实现了成长期——成熟期甚至“完全体”的进化过程。

腾讯方面也表示,腾讯的一贯投资策略是专注投资处于发展阶段的公司以支持该公司的增长,在该公司未来计划自行筹集资金的适当时候退出投资。

很明显,早已实现港美两地上市融资的京东,确实不再需要来自腾讯的“投资”。不仅如此,京东集团目前的盈利能力也步入正轨,资金方面已不再是阻挡公司发展的问题。

2021年Q3,京东集团实现净收入2187亿元人民币,同比增长了25.5%。经调整归母净利润高达50.5亿元,处持续盈利状态。

来源:东方证券

虽然资金方面已不需要腾讯,但两家公司依然表示将继续保持互惠共赢的商业合作关系,包括现有的战略合作协议。

在人口红利、公域流量红利逐渐消失的背景下,京东对来自微信等腾讯系社交软件的私域流量或仍存在依赖。但这也意味着,双方仍在进行的战略合作,将继续助力京东在后续的发展。

三、“后电商时代”,京东仍具优势

如今中国市场的电商平台,基本已形成淘宝-京东-拼多多三足鼎立之势。虽然目前已经进入短视频平台为主的直播电商时代,快手和抖音也正虎视眈眈,但京东仍具有其独特的优势。

2021年的双十一,京东总成交额达到3491亿元,增速为28.58%,远高于天猫8.45%的增速。这已经显示出,京东在消费疲软的大环境下,更具韧性和发展潜力。

来源:京东

一方面,在阿里巴巴因“二选一”垄断行为被处以巨额罚款之后,中国的反垄断大幕已经拉开。此前受困于此的商家有了更多的选择,京东无疑成为最佳去处。

第二,京东物流已经建立起核心优势。相比于目前“通达系”的快递服务,京东物流以送货时间快、精准送达用户手中等优质服务取得了良好的口碑,这成为了京东高速发展的强力助推器。

第三,电商更趋规范,服务将成重心。随着头部带货主播薇娅因税务问题被重罚13.41亿元后,人们对直播电商有了更理性的认知和思考。排除主播个人行为不说,通过直播带货虽然很容易达到“走量”的效果,但这种“粉丝经济”亦存在较多的“刷单”、退货、甚至质量问题,后续服务很难跟上。

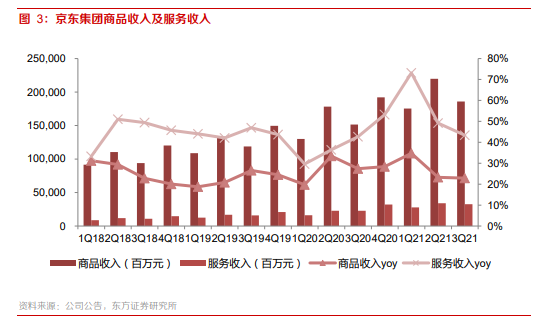

对于京东来说,虽然没有一个我们熟知的带货主播,但其商品收入和服务收入均保持在20%以上高增长(服务收入增长在40%左右),已经说明了消费者和商家的选择。

来源:东方证券研究所

四、股价回落,或是入场良机

随着日内京东股价的下跌,目前京东港股再次回落至上市以来的新低位置附近,滚动市盈率(PE)也跌至30倍以下,或迎来低吸机会。

来源:Wind

天风证券预计京东市场份额将延续提升,3P生态平台建设优化显著,全渠道战略布局逐步深化,将带动京东进一步增长。预计明年京东营收将突破万亿达到11791亿元,同比增长23.2%,Non-GAAP准则下归母净利润明年则将达到247亿元。

国泰君安此前也预计,公司在品类扩张、用户渗透、商户规模和服务供应等方面的持续扩张将继续推动公司收入增长。凭借供应链上积累的经验和更加丰富的产品/品牌组合,公司未来增长空间仍巨大。

国泰君安给予京东“收集”评级,并将目标价上调至385港元。这或意味着,京东集团至少还有将近50%的上涨空间。

小伙伴们,你们看好京东未来走势吗?今天是否有入场抄底呢,欢迎留言讨论。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。