作者:Simon

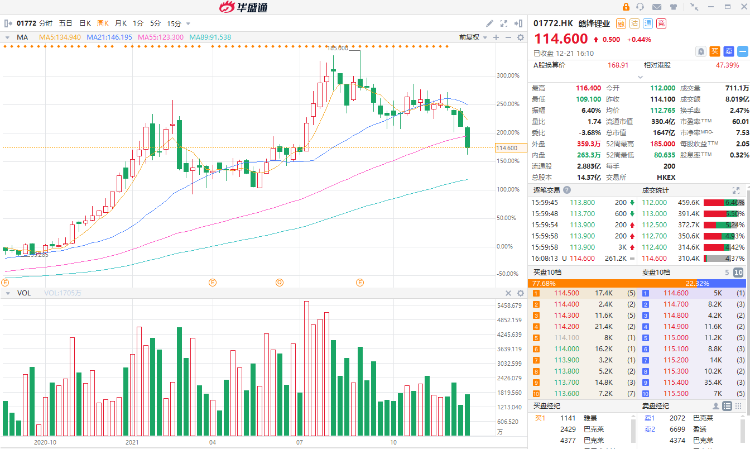

深港两地上市的锂业龙头——赣锋锂业,近一个月股价走势恐难令投资者满意。

12月20日,赣锋锂业大幅下跌超12%。而今日(12月21日)在恒生指数反弹1%的情况下,赣锋锂业仍“跑输大市”。股价盘中一度刷新了6月23日以来的近半年新低,光12月份至今,赣锋锂业股价就已下跌超25%。

来源:华盛通

作为今年最火赛道之一,新能源汽车的高度景气带动锂业公司股价连连上涨。但临近年底,赣锋锂业股价的回撤也说明赛道有了明显的降温。那么,拉低公司股价的原因有哪些?在经历回撤之后,是否又是上车的好机会呢?

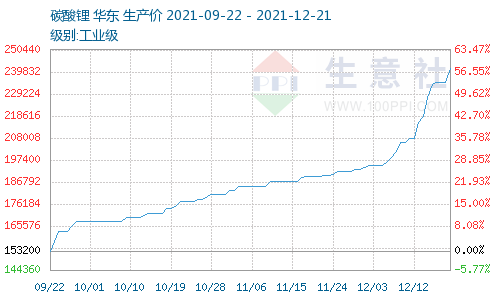

一、碳酸锂价格持续上涨,但“新技术”横插一脚

根据生意社数据显示,截至12月20日,工业级碳酸锂价格为241600元/吨,而电池级碳酸锂价格则达到了254000元/吨。

来源:生意社

可以看到,本周以来碳酸锂价格继续呈上涨势头,且延续了上周以来较大的涨幅。东北证券认为,临近年关,下游厂家备货情绪浓厚,需求持续攀升;但供给端却由于各种原因出现供给不足,锂价或加速上行。

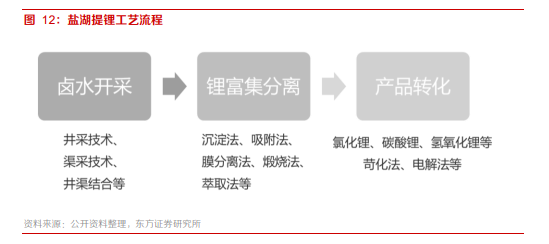

但12月20日盘中一则消息似乎改变了这种预期。中国有色金属工业协会组织召开的科技成果评价会上,由中国科学院齐涛和朱兆武团队研发的多组分协同溶剂萃取——水反萃清洁提锂技术成功通过评审,为高镁锂比盐湖锂资源的高效清洁利用提供了新途径。

据悉,这种提锂技术单条生产线的碳酸锂实际产量提高了1倍以上,每吨碳酸锂的直接生产成本降低超过万元。目前盐湖提锂主要技术有盐析法、沉淀法、萃取法、煅烧浸取法、电渗析法、膜分离法以及吸附法。

来源:东方证券

而其中萃取法由于产业化程度较低,萃取剂价格昂贵等原因,国内公司少有应用。但新技术带来的变革,或大大提升提锂效率并降低成本,未来有望大规模应用。

潜在的效率提高且成本大降,未来碳酸锂供需矛盾可能明显缓解,锂价连续上涨的情况恐难以长期维持。这对于上游的赣锋锂业来说,无疑算是一个不小的“利空”。

二、大市拖累,估值趁机修复

相比于港股大市,赣锋锂业今年以来仍录得超20%的上涨,已经是非常强势了。但临近年底,港股大市仍没有好转,一定程度上拖累了赣锋锂业近期表现。

中泰国际策略师认为,美国头部公司如苹果、微软、英伟达等在今年都创下了新高,而恒指权重成份股则遭到了资金的抛售压力,走势趋弱可能跟资金回流美股有关。

有香港基金经理也表示,短期市场避险情绪加剧,并担心美国限制投资,导致机构抛售加剧,流动性锐减。外资流出是诱发港股市场下跌的主要原因之一,而美联储加速Taper并开启加息周期,可能继续“吸血”。

不过对于像赣锋锂业这样表现明显强于大市的股票来说,大市的回调将此前快速上涨的估值也拉回到合理区间,这对于未来确定性较强的公司来说,反而可能是一个很好的机会。

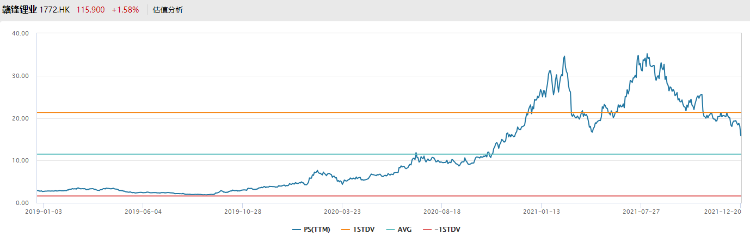

来源:Wind

可以看到,在经历本轮回撤之后,赣锋锂业的PS值回落到16倍左右,相比于今年高点超过35倍的PS值,已经大幅回落了超过50%。

三、资源多、订单足,赣锋锂业盈利正加速

赣锋锂业在今年开启“买买买”模式,拿下了众多锂矿的实际控制权。上游,公司已形成澳大利亚硬岩型锂矿为主供、阿根廷锂盐湖为重点开发、墨西哥锂黏土为重要储备的资源布局,帮助公司业务拓展及纵向产业链战略实施。

来源:世纪证券

中游,公司加速锂矿扩产,巩固行业领先地位。2021年,公司已形成年产电池级碳酸锂4.3万吨、电池级氢氧化锂8.1万吨、金属锂2000吨的产能。公司规划,到2025年或之前形成总计年产不低于20万吨LCE(碳酸锂当量)的锂产品供应能力。

下游,公司积极布局锂电池探索新盈利点。公司的锂电池业务已布局消费类电池、聚合物小电芯、固态锂电池、锂动力电池、储能电池等五大类二十余种产品,并建立研发和生产基地。此外,公司积极开展新一代固态电池技术研发和产业化建设,并开展增长潜力巨大的锂电池回收业务。

11月,赣锋锂业接获来自特斯拉长达3年(2022年1月1日至2024年12月31日)的电池级氢氧化锂产品订单。公司指出,合同的签订有利于强化公司与特斯拉之间长期稳定的合作关系,有利于提升公司的持续盈利能力。

来源:公司公告

除特斯拉以外,公司与全球一线电池供应商、汽车厂商均建立了长期合作关系,如韩国LG化学、德国大众、宝马汽车等,锁定了未来五到十年的锂盐供应。

2021年前三季度,公司实现营收70.54亿元,同比增长81.19%;归属上市公司股东的净利润达到24.73亿元,同比暴增648.24%,盈利能力正明显加速。

四、行业景气将持续,静待买入机会

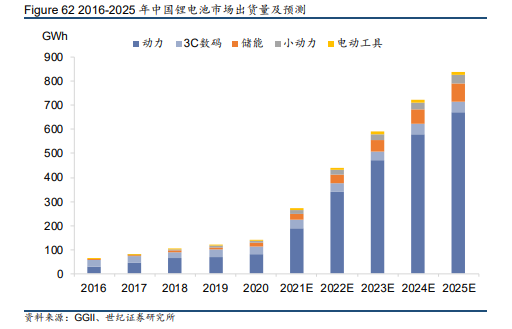

2021年,新能源汽车销量超预期增长,中国新能源车渗透率已逼近20%,全年销量同比增长有望超过150%。而在全球推行“碳中和”政策背景下,预计到2025年动力电池、储能电池需求明显提升,占比也将相应走高。

来源:世纪证券

尽管未来相应技术可能提高效率并降低成本,但资源端的建设达产周期仍相对较长。当前全球已投产和大概率新建或扩建的资源端项目累计产能约为160万吨LCE,与2025年预计145万吨LCE需求接近,将有力支撑锂价维持高位。

这也意味着,作为行业龙头的赣锋锂业,其拥有足够的资源储备和市场前景,将能够充分享受行业上行的红利。世纪证券认为,公司未来有望量价齐升,首次给予公司“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。