本文来自格隆汇专栏:张忆东

投资要点

一、对于联储货币政策,2022年料有加息但难开启加息周期

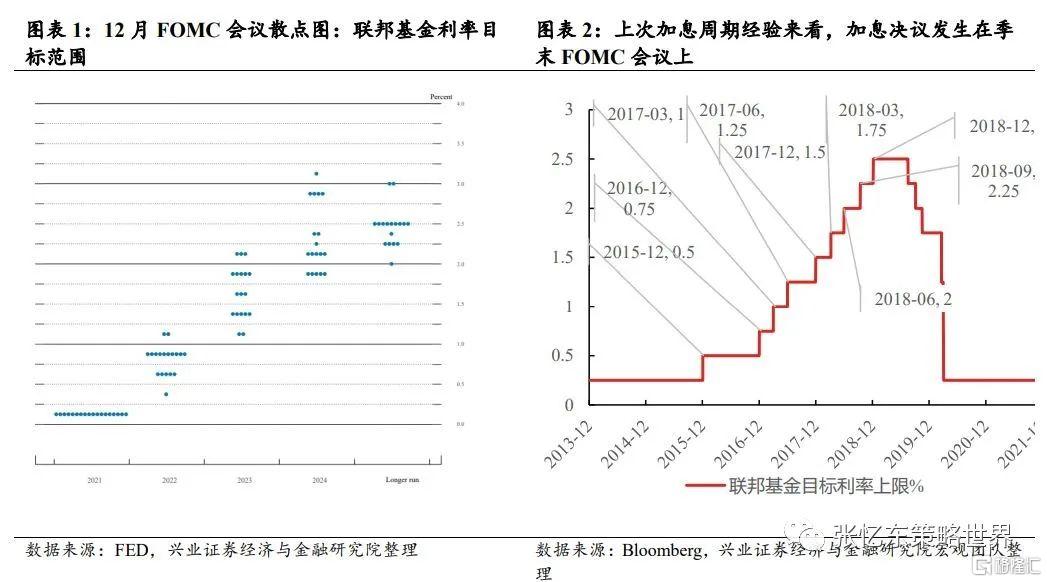

对于联储货币政策,我们判断,2022年一次加息是大概率,两次亦存在可能性。12月FOMC会议联储调整购债节奏,将减量购债规模从150亿美元提升至300亿美元,这一节奏下2022年3月可以完成Taper;点阵图显示,联储官员的预测中值为2022年加息三次。联储加速Taper一方面可以留下更多的政策选择空间,另一方面,面对持续超预期高通胀,继续鸽派已经不合时宜。

节奏上,首次加息大概率会在6月FOMC会议上。回顾历史来看,2015年年底以来的加息决议都是在相对重要的季末FOMC会议上做出的,这些会议上,联储会给出经济预测、利率路径预期。

但是,连续加息、开启加息周期难。一是数据依赖框架下,如果下半年通胀压力缓解,联储加息节奏也将放缓。二是美国当前联邦债务高企,并不希望债务率进一步恶化,则对于长端利率的低位徘徊有诉求,这个特征可以借鉴上世纪40年代——债务大幅扩张、转约束之后,货币政策收敛但不系统性收紧,维持长端实际利率负区间运行。

二、对于美元指数,其强势将延续到2022年2季度

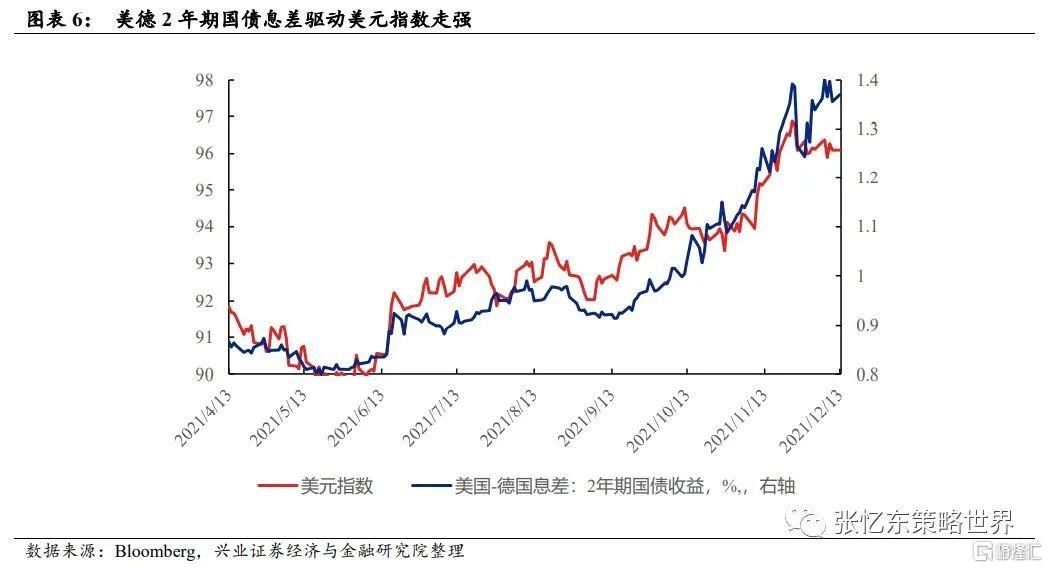

2021年年中以后,随着联储Taper路径的逐渐明朗化,2年期美债收益率呈现逐渐升高的态势,美国-德国2年期息差扩大带动美元指数走强,随着Taper逐步完成,加息日程预期迫近,短端利率将持续走高,这一趋势将延续到2022年Taper结束以后。

2022年2季度,首次加息落地前后,如果基于联储表态的“数据依赖”,中短期(以2年为例)利率路径展望反而没有此前那么确定了,短端利率将会进入平台期,美元指数这轮升势届时也将告一段落。

三、对于美国长端利率,2022年全年仍将保持低位徘徊,2%以上空间不大,但是一季度后期之后或有上行惊扰。基于美国的高债务率以及明年经济的下行压力,加息周期难开启,没有系统性风险。节奏上,一季度后期开始,随着Taper加速结束、加息预期升温、美国服务业修复,长端利率可能阶段性加速上行。

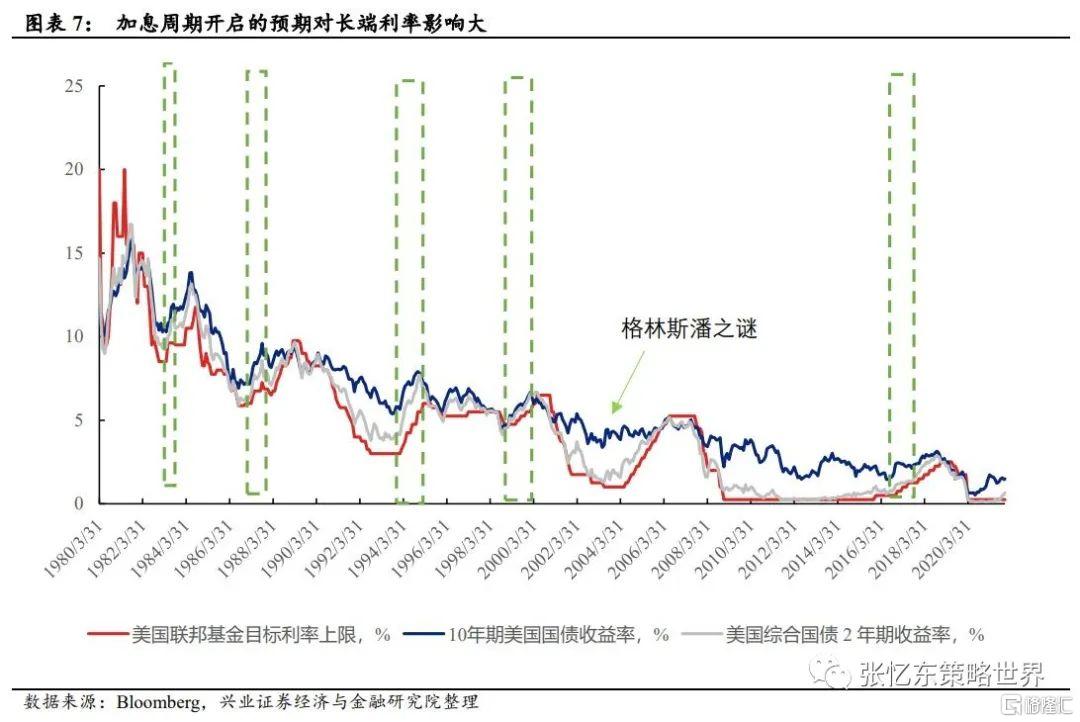

首先,2022年Taper结束之后,加息周期开启的预期或更强烈。单次加息对美债长端利率的中期影响有限,但加息周期对长端利率影响大。

其次,2021年疫情对于长端利率存在“锁顶”效应,2022年将弱化。1)2021年每当疫情缓和、美国服务业进入修复阶段,长端利率都有上行动力;但之后,人员的流动带来更多的新增病例,进而对疫情的担忧提升,从而给长端利率施加下行的压力。2)基于传染病的病毒学原理,未来疫情有望转向传播性强但致死率弱的流感化。最新超强传播性的Omicron variant的死亡率、重症率相比于前几轮海外疫情明显更低。3)2022年上半年随着这轮Omicron疫情冲击的弱化,疫情“锁顶”效应将弱化,美国服务业还将有修复空间,长端利率有望短期加速上行。

四、2022年上半年“强美元,弱美债”对于权益市场的影响

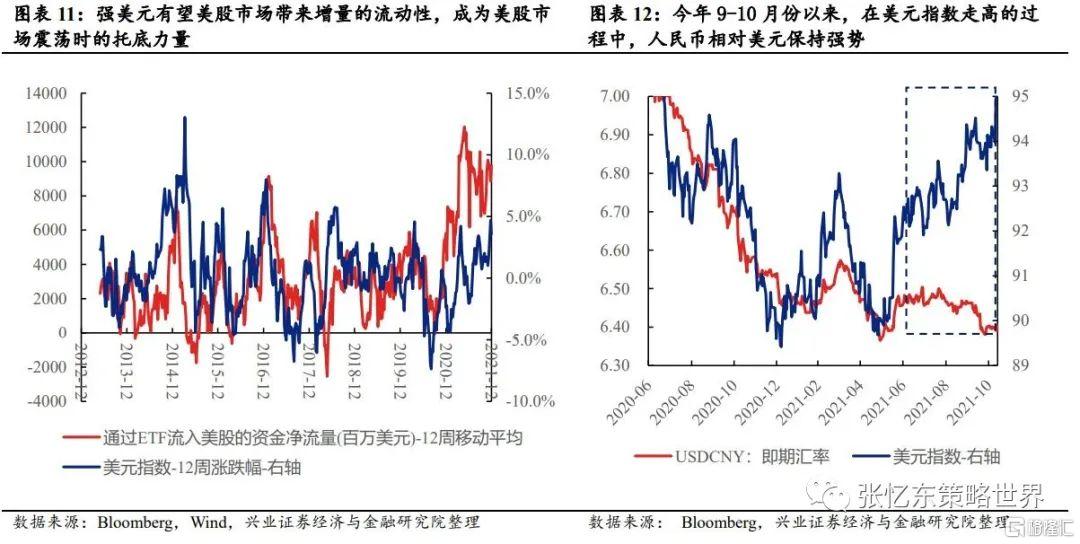

首先,对于美股——虽然宽松货币政策退潮,但是,美股整体流动性环境不算差,实际利率仍在低位,强美元有望成为美股市场震荡时的托底力量。

其次,对于中国A股——正如20211116《找寻自信的力量》判断的,我国投资时钟从衰退期逐步走向弱复苏,政策环境进入稳经济的宽松期,所以,人民币兑美元将保持稳定,从而跟随美元对一揽子货币走强。而且随着中国经济企稳的预期将增强,不排除人民币对美元也保持一定强势。

第三,对于中国港股,联系汇率制度下,美元兑港币只是在7.75-7.85的窄幅区间波动,强美元约等于强港币。另外,在美国加息初期,离岸美元并不会出现系统性收紧风险。根据香港金管局总裁余伟文的近期言论,参考美联储2015年底开始的加息周期,初期对港元利率及资金流影响不大——当港美息差扩大至0.05%~0.1%时才使资金由港元流出,当美联储至少加息2次后,港息才会逐渐上扬。相反,随着香港与内地的通关,港股有望迎来海外资金的回归,特别是从其他新兴市场回归港股。

第四,对于行情的影响——警惕2022年一季度后期到二季度可能出现全球股市共振式调整。虽然美债长端利率中长期或将保持低位徘徊,但是,明年上半年高通胀和加息预期下将是“弱美债”环境,如果,那时美长端利率短期上行是慢变量,则影响有限;如果是快变量,则对全球权益市场形成阶段性冲击。

2022年一季度后期到二季度的某个阶段,美长端利率上行可能是快变量,因为,美国服务业修复的数据、高通胀数据有望与Taper结束后加息周期开启预期形成共振,类似2021年1季度美债市场上演“凸性对冲”助推趋势。

阶段性冲击:1)对于美股,类滞胀的投资时钟,叠加强烈的加息预期,将导致高估值板块、周期板块受冲击可能更大;2)对于A股,可能出现“假摔”,如果彼时因为自身的“跨年度行情”而情绪过热,那么海外市场的波动将会导致A股行情的震荡,特别是对跨年度行情的获利落袋;3)对于港股,死猪不怕开水烫。美股“城门失火”肯定会殃及新兴市场,港股虽然难以幸免,但是,下跌反而成为吸引资金再配置的契机,因为风水轮流转,“全球估值洼地”的港股将伴随中国经济复苏以及房地产风险缓解,而优于其他新兴市场。

风险提示:全球经济增速下行;中、美货币政策不达预期;大国博弈风险

一、对于联储货币政策,2022年料有加息但难开启加息周期

对于联储货币政策,我们判断,2022年一次加息是大概率,两次亦存在可能性。12月FOMC会议联储调整购债节奏,将减量购债规模从150亿美元提升至300亿美元,这一节奏下2022年3月可以完成Taper;点阵图显示,联储官员的预测中值为2022年加息三次。联储加速Taper一方面可以留下更多的政策选择空间,另一方面,面对持续超预期高通胀,继续鸽派已经不合时宜。

节奏上,首次加息大概率会在6月FOMC会议上。回顾历史来看,2015年年底以来的加息决议都是在相对重要的季末FOMC会议上做出的,这些会议上,联储会给出经济预测、利率路径预期。

但是,连续加息、开启加息周期难。一是数据依赖框架下,如果下半年通胀压力缓解,联储加息节奏也将放缓。二是美国当前联邦债务高企,并不希望债务率进一步恶化,则对于长端利率的低位徘徊有诉求,这个特征可以借鉴上世纪40年代——债务大幅扩张、转约束之后,货币政策收敛但不系统性收紧,维持长端实际利率负区间运行。

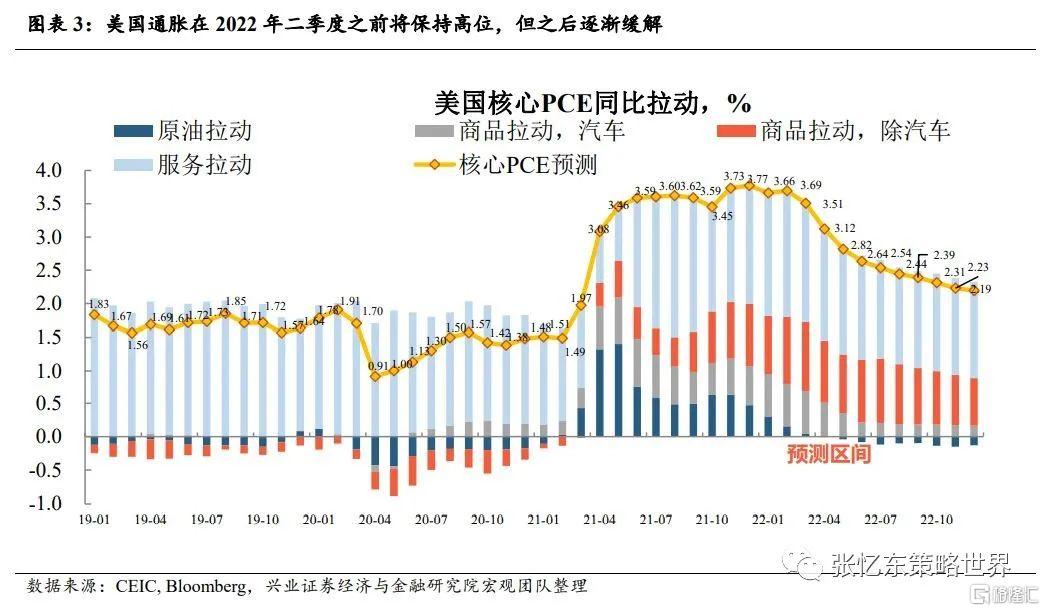

根据兴证宏观团队的预测,美国通胀在2022年二季度之前将保持高位,但之后逐渐缓解。

根据CBO预计,未来5年,美国联邦债务/GDP不增加甚至有所减小,此外,近期拜登基建计划打折、融资基本由税收覆盖也显示出两党不希望债务率继续恶化。

上世纪40年代二战后,面对高通胀,联储提高短端贴现率,但是维持对长端利率的收益率曲线控制(YCC)直到1951年债务率明显下降后才退出。

历史上,当美国债务率高企之后的控制阶段,实际利率基本上都是在负区间,试图在不恶化债务率的前提下促进经济增长。参考40年代后期到50年初,70年代滞胀期,2012年债务高增后以及当下(十年期实际利率在-1%左右)。

(详参2022年年度策略报告20211116《找寻自信的力量》)。

二、对于美元指数,其强势将延续到2022年2季度

2021年年中以后,随着联储Taper路径的逐渐明朗化,2年期美债收益率呈现逐渐升高的态势,美国-德国2年期息差扩大带动美元指数走强,随着Taper逐步完成,加息日程预期迫近,短端利率将持续走高,这一趋势将延续到2022年Taper结束以后。

2022年2季度,首次加息落地前后,如果基于联储表态的“数据依赖”,中短期(以2年为例)利率路径展望反而没有此前那么确定了,短端利率将会进入平台期,美元指数这轮升势届时也将告一段落。

三、对于美国长端利率,2022年全年仍将保持低位徘徊,2%以上空间不大,但是一季度后期之后或有上行惊扰

基于美国的高债务率以及明年经济的下行压力,加息周期难开启,没有系统性风险。节奏上,一季度后期开始,随着Taper加速结束、加息预期升温、美国服务业修复,长端利率可能阶段性加速上行。

首先,2022年Taper结束之后,加息周期开启的预期或更强烈。单次加息对美债长端利率的中期影响有限,但加息周期对长端利率影响大。80年代以来,在利率决议周期性特征下,长短端利率高度联动。2015年12月为2008年金融危机之后的首次加息,2016年下半年开始,市场逐渐在酝酿加息周期开启,长端利率明显抬升。

其次,2021年疫情对于长端利率存在“锁顶”效应,2022年将弱化。

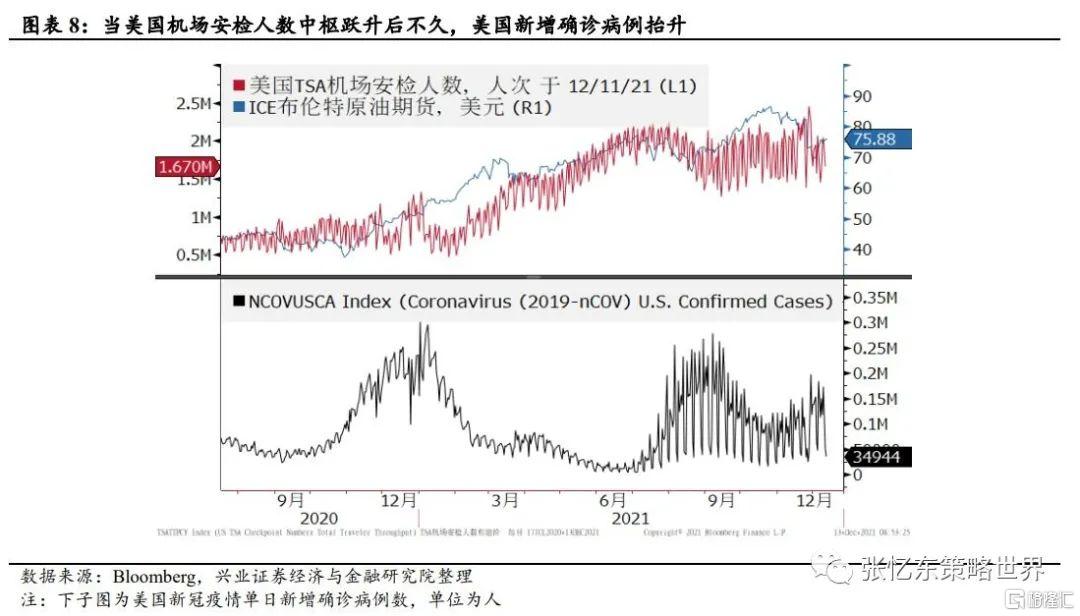

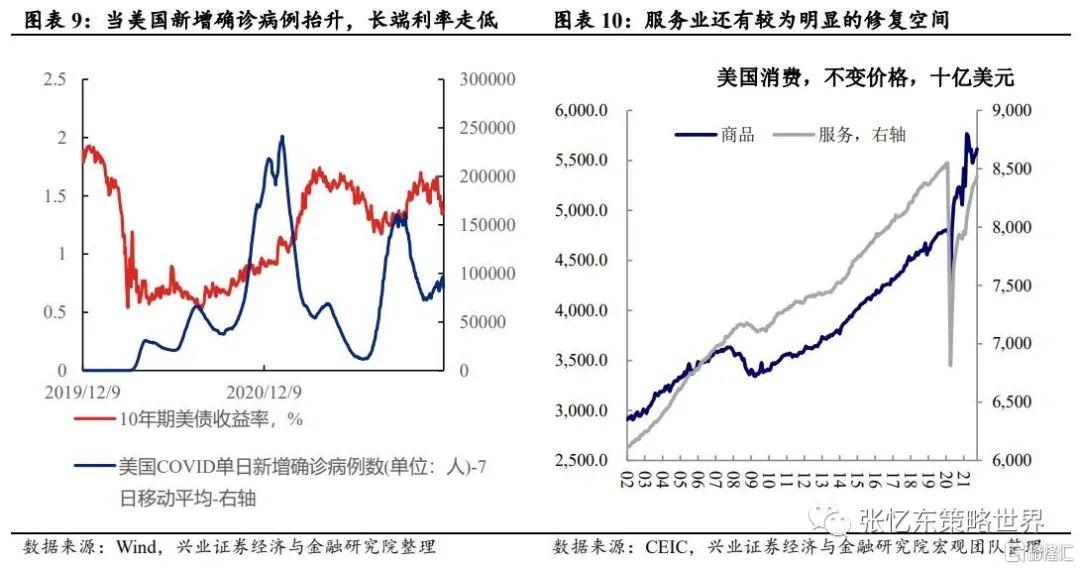

2021年每当疫情缓和、美国服务业进入修复阶段,长端利率都有上行动力;但之后,人员的流动带来更多的新增病例,进而对疫情的担忧提升,从而给长端利率施加下行的压力。当美国TSA机场安检人数中枢跃升后不久,美国新增确诊病例抬升,长端利率走低。这些阶段包括,去年6月份美国2次疫情冲击、今年7月份Delta variant冲击和今年11月底Omicron variant的恐慌性冲击和本土确诊。

基于传染病的病毒学原理,未来疫情有望转向传播性强但致死率弱的流感化。最新超强传播性的Omicron variant的死亡率、重症率相比于前几轮海外疫情明显更低。引用科学网转载央视新闻2021年12月12日报道“南非国家传染病研究所对最近几周新增确诊病例的研究发现:大约30%的新冠住院病例是重症,不到前几轮疫情最初几周重症比例的一半;新冠患者平均住院周期更短,大约2.8天,而前几轮疫情这一数据是8天;新冠住院病例的死亡率为3%,而前几轮疫情为大约20%”。

2022年上半年随着这轮Omicron疫情冲击的弱化,疫情“锁顶”效应将弱化,美国服务业还将有修复空间,长端利率有望短期加速上行。当前,美国的服务业实际消费低于长期趋势,商品消费则高于长期趋势,按照疫情冲击前5年期的样本,2014年2月-2019年2月间,按照不变价计算的服务业消费量/商品消费量约为1.86倍,截至2021年10月,这一数值仅为1.5;即便是考虑到服务业消费朝着长期趋势回归的中性情况下,也还有较为明显的修复空间。

四、2022年上半年“强美元,弱美债”对于权益市场的影响

首先,对于美股——虽然宽松货币政策退潮,但是,美股整体流动性环境不算差,实际利率仍在低位,强美元有望成为美股市场震荡时的托底力量。

其次,对于中国A股——正如20211116《找寻自信的力量》判断的,我国投资时钟从衰退期逐步走向弱复苏,政策环境进入稳经济的宽松期,所以,人民币兑美元将保持稳定,从而跟随美元对一揽子货币走强。而且随着中国经济企稳的预期将增强,不排除人民币对美元也保持一定强势。

第三,对于中国港股,联系汇率制度下,美元兑港币只是在7.75-7.85的窄幅区间波动,强美元约等于强港币。另外,在美国加息初期,离岸美元并不会出现系统性收紧风险。根据香港金管局总裁余伟文的近期言论,参考美联储2015年底开始的加息周期,初期对港元利率及资金流影响不大——当港美息差扩大至0.05%~0.1%时才使资金由港元流出,当美联储至少加息2次后,港息才会逐渐上扬。相反,随着香港与内地的通关,港股有望迎来海外资金的回归,特别是从其他新兴市场回归港股。

第四,对于行情的影响——警惕2022年一季度后期到二季度可能出现全球股市共振式调整。虽然美债长端利率中长期或将保持低位徘徊,但是,明年上半年高通胀和加息预期下将是“弱美债”环境,如果,那时美长端利率短期上行是慢变量,则影响有限;如果是快变量,则对全球权益市场形成阶段性冲击。

2022年一季度后期到二季度的某个阶段,美长端利率上行可能是快变量,因为,美国服务业修复的数据、高通胀数据有望与Taper结束后加息周期开启预期形成共振,类似2021年1季度美债市场上演“凸性对冲”助推趋势。

阶段性冲击:1)对于美股,类滞胀的投资时钟,叠加强烈的加息预期,将导致高估值板块、周期板块受冲击可能更大;2)对于A股,可能出现“假摔”,如果彼时因为自身的“跨年度行情”而情绪过热,那么海外市场的波动将会导致A股行情的震荡,特别是对跨年度行情的获利落袋;3)对于港股,死猪不怕开水烫。美股“城门失火”肯定会殃及新兴市场,港股虽然难以幸免,但是,下跌反而成为吸引资金再配置的契机,因为风水轮流转,“全球估值洼地”的港股将伴随中国经济复苏以及房地产风险缓解,而优于其他新兴市场。

五、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。