摘要

在近期剧烈动荡导致估值和情绪本已相对极致、进而可能隐含较大上行空间的基础上,近期更多且更加明确“稳增长”政策信号促使我们对港股市场转向更为积极。中国央行宣布于2021年12月15日下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元。同时,政治局会议以及更重要的年度中央经济工作会议都把稳定增长放在了中心位置,释放出增长将是近期关键政策核心的明确信号。

从历史上看,国内宽松的货币政策和流动性环境(如社融增速)通常是南向资金回流的前提条件和领先指标,可参见2016年初和2019年初的情况。上周,除了北向资金周度净流入规模创沪深港通开通以来新高外,南向净流入规模也明显扩大。不仅如此,上游价格回落,不仅为政策调整提供更大余地,也将缓解中下游企业的利润率压力。向前看,我们预计更多稳增长政策有望出台,特别是在一季度到上半年美联储开始加息前的窗口。

海外方面,Omicron 和美联储的政策变化仍不排除引起市场波动。但我们认为,目前港股市场估值有足够的缓冲,更重要的是近期国内政策转向将主导市场表现跟重要的变量,足以抵消外部因素的冲击。

展望未来,随着中国政策向宽松方向倾斜,我们对港股市场转向更加积极。我们认为具有比较优势的估值水平和宽松的流动性使得海外中资股市场处于布局期。投资建议方面,我们建议近期以“稳增长”为投资主线,长期优选优质成长标的。部分金融、地产以及产业链中下游;受益于上游价格回落和政策支持的中下游消费板块,以及前期抛售压力较大的优质成长标的都值得关注。

市场回顾

上周海外中资股市场在前一周重创后企稳回升,主要得益于市场对Omicron变种和美国中概股的担忧有所缓解,叠加降准及中央经济工作会议持续传递稳增长信号。总体而言,恒生科技上涨 1.9%,其次是 MSCI 中国指数 (1.8%)、恒生国企指数(1.5%)和恒生指数(1.0%)。板块方面,交运领涨6.3%,其次是房地产(5.7%)、多元化金融(4.2%)和必需消费(3.5%),而电讯服务(-2.4%)和资本品(1.3%)表现落后。

市场展望

经历了前一周的恐慌性抛售后,市场对全部中概股都即将面临退市风险的担忧可能有些过度。随着投资者对潜在风险的消化和重新认识,整体海外中资股市场、尤其是那些跌幅较大的美国中概股本周有所恢复。

在近期剧烈动荡导致估值和情绪本已相对极致,进而可能隐含较大上行空间的基础上,近期更多且更加明确“稳增长”政策信号促使我们对港股市场转向更为积极。继前一周李克强总理暗示适时降准后,中国央行宣布于2021年12月15日下调金融机构存款准备金率0.5个百分点,释放长期资金约1.2万亿元。

同时,政治局会议以及更重要的年度中央经济工作会议都把稳定增长放在了中心位置,释放出增长将是近期关键政策核心的明确信号。值得注意的是,会议强调,在面临“需求收缩、供给冲击、预期转弱的三重压力”下,财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合,以保持“六稳”和“六保”。会议还提到对结构性调整中遇到的问题、进行针对性的改进,例如房地产市场和保障性住房、碳中和目标等,以更好地平衡长期改革目标和短期增长的稳定性。

国宏观政策短期面临的主要约束之一是短期增长与长期目标之间的平衡。鉴于国内增长压力增加以及海外政策收紧临近,我们预计国内政策和监管环境有望边际改善,从而从风险偏好和流动性两个层面为港股市场提供支持。从历史上看,国内宽松的货币政策和流动性环境(如11月TSF增长触底反弹至10.1%)通常是南向资金回流的前提条件和领先指标,可参见2016年初和2019年初的情况。上周,除了北向资金周度净流入规模创沪深港通开通以来新高外,南向净流入规模也明显扩大。不仅如此,上游价格回落(11月PPI从历史高位回落至12.9%),不仅为政策调整提供更大余地,也将缓解中下游企业的利润率压力。向前看,我们预计更多稳增长政策有望出台,特别是在一季度到上半年美联储开始加息前的窗口。

海外方面,Omicron疫情动态和美联储加快减量将是值得关注的关键事件。近期更多数据显示,尽管Omicron具有更高的传染性和潜在免疫逃逸能力,但其症状严重程度远低于之前担忧,一位南非医生将 Omicron 的症状描述为“极其轻微”[1],英国卫生安全局的研究表明接种疫苗加强剂后,防止出现轻微病征的保护力可提升至大约75%[2]。另一方面,美联储即将在12月16日的FOMC 会议上讨论加快减量节奏。诚然,Omicron 和美联储的政策变化仍不排除引起市场波动,尤其是出现超预期变化的时候。但我们认为,目前港股市场估值有足够的缓冲,更重要的是近期国内政策转向将主导市场表现跟重要的变量,足以抵消外部因素的冲击。

展望未来,随着中国政策向宽松方向倾斜,我们对港股市场转向更加积极。我们认为具有比较优势的估值水平和宽松的流动性使得海外中资股市场处于布局期。与此同时,在中国人民银行和香港金融管理局联合召开“香港国际金融中心定位与展望”线上研讨会上[3],重申香港作为资金进出内地重要桥梁的角色,从长远来看将进一步增强香港作为全球金融中心的吸引力。与此同时,美国对中概股的监管进展以及Omicron对全球供应链的影响,可能仍是影响短期市场表现和投资者情绪的关键变量。

投资建议方面,我们建议近期以“稳增长”为投资主线,长期优选优质成长标的。部分金融、地产以及产业链中下游;受益于上游价格回落和政策支持的中下游消费板块,以及前期抛售压力较大的优质成长标的都值得关注。中长期来看,我们建议投资者基于国内政策支持的长期主题趋势进行布局,例如产业升级、消费升级和碳中和;我们看好电动汽车产业链、新能源、科技硬件、消费和医疗保健板块的长期前景。另外,我们建议关注上游价格回落、金融改革和香港北部都会区等主题性机会。

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

- 1)中央政治局会议和中央经济工作会议定调“稳增长”。上周,政治局会议[1]和中央经济工作会议[2]在北京举行,国家领导人部署了2022年经济工作的重点。会议强调,经济工作应"稳字当头、稳中求进","着力稳定宏观经济大盘",继续做好"六稳"、"六保"工作。面对长期挑战,会议强调要正确认识实现共同富裕,防止资本无序扩张,在安全可靠的基础上发展新能源替代传统能源等。会议还呼吁努力探索房地产行业的新发展模式,如发展长期租赁住房市场,推进保障性住房建设。

- 2)降准:央行降准释放长期资金约1.2万亿元人民币,以应对经济增长放缓。在中央政治局会议后,央行于12月6日宣布,决定自12月15日起将金融机构存款准备金率削减50个基点[3]。央行称此次降息将释放长期资金约1.2万亿元,部分用于置换到期的MLF,此次降准将降低金融机构资金成本每年约150亿元。这是年内第二次下调存款准备金率,此前7月份也进行了类似的下调,目的是通过降低融资成本加强对经济的支持,尤其是对中小企业的支持。

- 3)宏观:食品价格上涨推动11月CPI同比增速上升,而PPI同比增速放缓。11月CPI同比上涨2.3%,高于10月的1.5%,主要受食品价格上涨提振,尤其是菜肉价格涨幅扩大,以及PPI传导至非食品消费品价格的时滞。与此同时,煤炭、金属和其他材料价格快速上涨的压力有所缓解,11月PPI同比增长12.9%,低于10月13.5%的历史高点。然而,PPI的放缓低于市场预期,或因电价上涨以及上游对下游价格传导的时滞导致。PPI与CPI剪刀差从12pct缩减至10.6pct,下游利润近期有望改善。

11月份信贷小幅反弹

11月新增社融2.6万亿元,同比增加4750亿元,但由于贷款数据的偏弱仍低于市场预期的2.7万亿元,社融同比增速由10月的10.0%略微回升至11月的10.1%。同时,11月新增信贷1.3万亿元,高于10月的8262亿元,但显著低于市场预期的1.6万亿元。贷款需求依然疲软,仅票据融资和居民中长期贷款录得同比正增长。M2同比增速由10月的8.7%降至11月的8.5%。

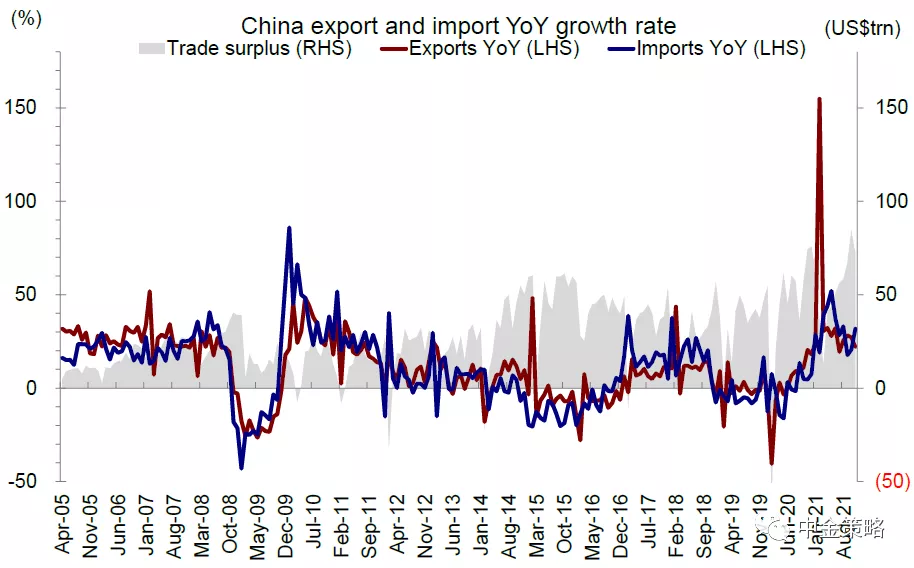

11月出口增长保持强劲,进口同比增速上升。中国11月出口同比增长22%,低于10月同比27.1%,但高于市场预期的20.3%,这得益于强劲的海外需求和长鞭效应。11月进口同比增长31.7%(10月同比20.6%),由于南洋的COVID-19条件宽松,满足美国贸易协定中进口目标的努力,进口数据的月波动,以及一些商品的数量和价格的上涨,中国的进口量超过了市场预期。

4)人民币:央行上调外汇存款准备金率, 人民币或见顶回落。上周三人民币兑美元汇率走强,创2018年5月以来新高。随后周四晚间,中国人民银行决定,自2021年12月15日起上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提高到9%,以加强金融机构外汇流动性管理。离岸人民币汇率见顶回落,兑美元汇率短线下跌达350个基点,跌破6.38关口。

5)流动性:南向资金加速流入,海外主动资金转为流出。上周南向资金流入规模扩大至144亿港元,与此前一周的49亿港元相比流入步伐明显加快。与此同时,上周有3.19亿美元的海外资金流入港股,而主动型基金转为流出,净赎回8.23亿美元(上周净认购1.05亿美元)

投资建议

如上所述,随着中国政策向宽松方向倾斜,我们对港股市场更为积极,重申处于布局期。部分金融、地产以及产业链中下游;受益于上游价格回落和政策支持的中下游消费,以及前期抛售压力较大的优质成长标的都值得关注。

我们建议从现金流入手,选择估值相对合理的“经营性现金流”(成长股)和部分类固收的固定现金流(高股息)行业配置方向,例如互联网、汽车、媒体娱乐、通讯设备、部分金融和公用事业等板块,即“稳健成长型”和“防御型”。此外,部分预期计入悲观的板块可能存在修复机会,如教育、生物科技、部分房地产和银行等,所谓“否极泰来型”。综合来看,我们建议超配互联网、汽车及零部件、部分电商、消费者服务、食品饮料与餐饮、生物科技、和中资银行;低配上游煤炭、原材料和部分交通运输等。长期来看,我们建议投资者关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

重点关注事件:1)中国经济增长与政策变化;2)疫情进展;3)监管政策变化;4)国内外政策立场潜在变化;5)中美关系。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。