“AI四小龙”中商汤科技最后一个递交IPO申请,却以最快速度拿到了入场券,即将登陆港股市场,有望成为今年人工智能领域全球最大的IPO。前往新股中心,查看更多>>

营收提速!“AI四小龙”商汤科技将率先登陆港股

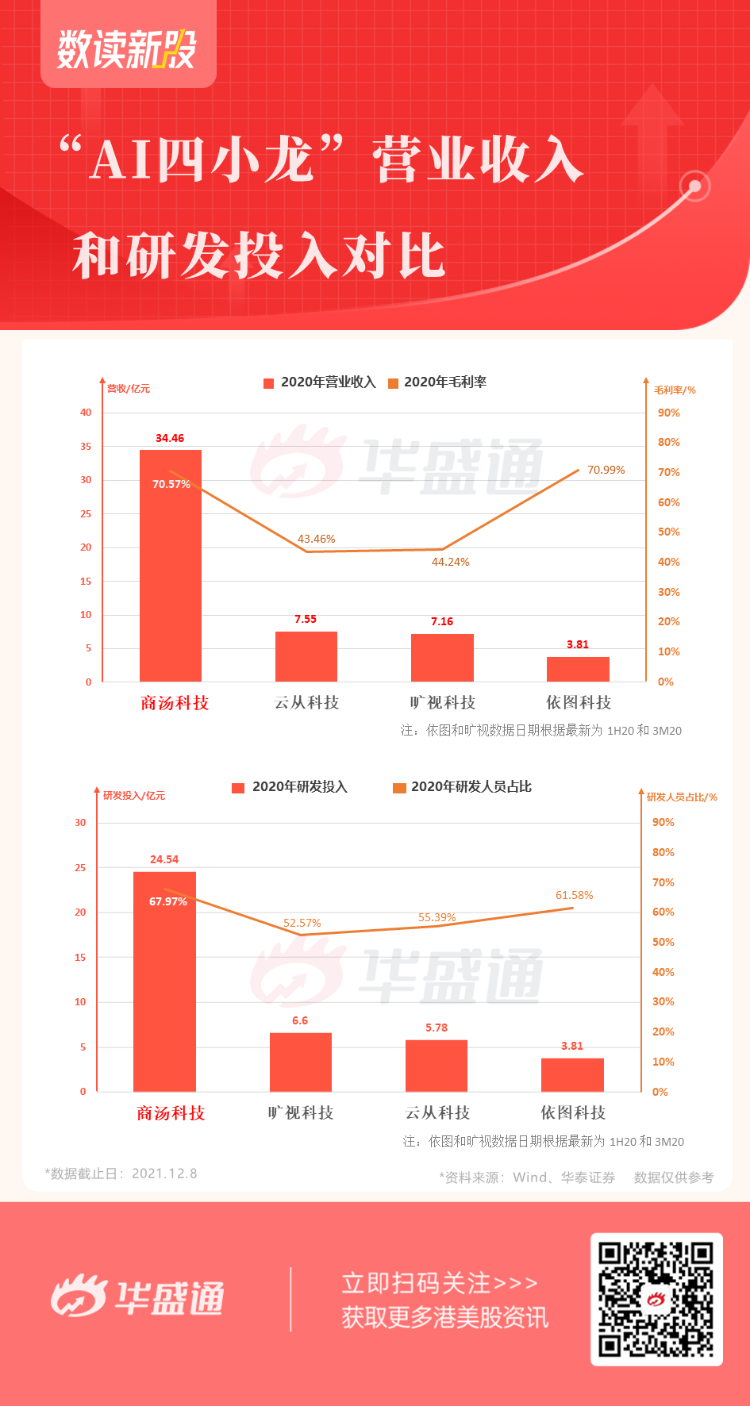

作为AI四小龙之一,商汤科技的收入规模一直位居前列,今年上半年营收则达到16.52亿,同比大幅增长约92%。而从2020年AI四小龙各自披露财报数据来看,商汤2020年营收达到34.46亿人民币,超过了旷视、依图、云从三家的总和。

值得关注的是,商汤科技在去年同期的毛利率达70.59%,远超行业多数竞争对手,核心原因是软件收入占比较高。据沙利文数据,商汤是亚洲最大的人工智能软件公司,市场份额为11%。华泰证券表示,正是因为主推AI平台的商汤科技软件业务收入占比较高,AI算法在产品中贡献的附加值有更高的可能性。

港股硬科技“标尺”!商汤科技IPO估值到底贵不贵?

商汤科技去年研发支出超过24亿元,为“AI四小龙”中研发投入金额最高。公司今年上半年研发支出再破纪录,达17.72亿,按照这种速度,公司今年全年的研发费用势必再创新高,或超过30亿元。

据商汤科技招股书介绍,公司 5000 多名员工中,科学家和工程师占比达到67.97%,位居行业第一。自公司成立以来,商业化人工智能模型数目超过2.2万个,专利及专利申请数量超8000多项,在AI医学影像等方向已超过西门子、GE医疗等国际行业巨头。

估值水平方面,商汤同业平均估值区间在 14x-20x 2022F P/S。复星恒利证券表示,考虑到商汤在中国视觉软件的人工智能软件龙头地位,预期未来人工智能软件的渗透率有长期增长潜力,参考同业估值我们认为可给与商汤 15x-20x 2022F P/S,约 1083 亿至 1444 亿港币市值为合理区间,按商汤的发行价区间计算,商汤上港股市值介于1281亿港元至1328亿港元之间,与估值区间相仿。

另外,由于公司仍处于亏损状态,根据公司2020年34.5亿人民币营收计算,PS(静态市销率)约为32倍,这与此前另一家递表科创板的AI四小龙——云从科技估值相当。

总结来看,业内认为商汤科技业务在港股中具稀缺性,相信有助支撑其短期估值,后续仍需观察运营情况。华泰证券也认为,商汤科技的营收规模和研发投入在AI领域拥有领先优势,同时公司的毛利率水平也优于大部分业内公司,是AI公司中的头部企业。

大家对商汤科技这样这样的硬科技独角兽会看好吗,是否打算“上车”了呢?前往申购商汤科技>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。