作者:Simon

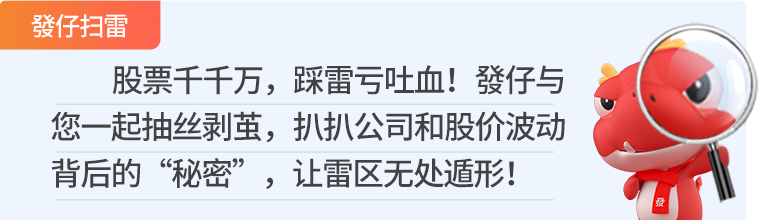

12月1日,港股上市的金嗓子(06896)股价大幅收跌近38%,这两日也并没有什么起色,近一周跌幅超过40%。

来源:华盛通

作为在中国家喻户晓的喉糖喉片知名品牌,如今的金嗓子市值仅剩不到12亿港元,与之巅峰时近60亿港元的市值相比已蒸发80%,让人唏嘘不已。

近日金嗓子股价遭遇暴击的原因何在?目前另一只知名的股票也正经历类似时刻,是否也会复制金嗓子的暴跌走势呢?

一、私有化失败,市场信心溃散

金嗓子近日暴跌的直接原因在于,公司于10月29日提出的私有化宣告失败。按照原计划,金嗓子拟每股2.8港元实施私有化,并于12月15日撤销在联交所的上市地位。

但公司在11月30日公告称,私有化议案并没有获得法院会议及股东大会的通过,私有化计划宣告失败,且要约期已结束。

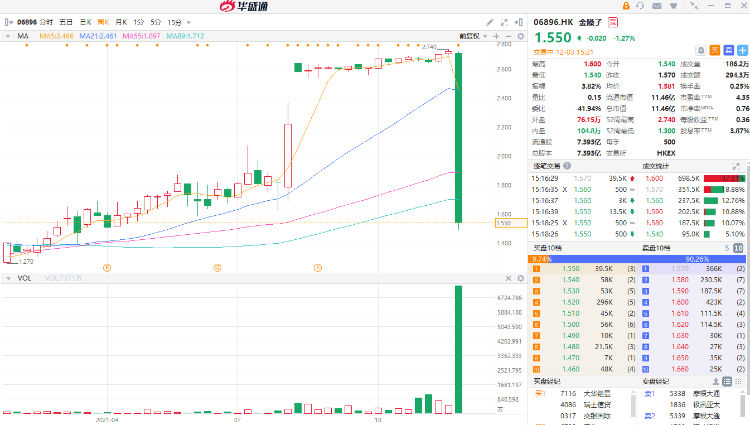

这意味着公司将继续维持联交所上市地位,此前股价低迷、流动性匮乏的情况或将持续。近年来,由于公司产品单一、新品开发困难等因素,公司业绩在近几年几乎“原地踏步”。

来源:公司财报、华盛通整理

雪上加霜的是,公司的拳头产品“金嗓子喉片”早已触及了销售的天花板,销量持续下降。2015-2020年,金嗓子喉片销量从1.29亿盒逐年下滑至0.91亿盒,“走下坡路”成为了市场对金嗓子的印象。

虽然金嗓子也尝试过多元化,比如推出金嗓子草本植物饮料。但由于其口味、品牌定位等多方面因素,这一尝试最终被证明失败了。缺乏增长引擎、多元化失败、难以分红等重重因素叠加,金嗓子在二级市场持续走低。

金嗓子草本植物饮料 来源:公开网络

这样的情况显然不符合股东和投资人的利益,于是公司希望通过私有化引入外部资本,谋求新的增长。但很不幸的是,这一计划已宣告失败。

因此,根据金嗓子目前的业务状况,投资者对其已经没有了过多的期待,私有化失败后保持的上市地位也更加尴尬,信心的溃散导致了其股价近两日的大跌。

二、私有化为何会失败?

私有化一般有3种方式,一是要约收购,二则是协议安排,三是吸收合并,通常前两种方式比较常见。

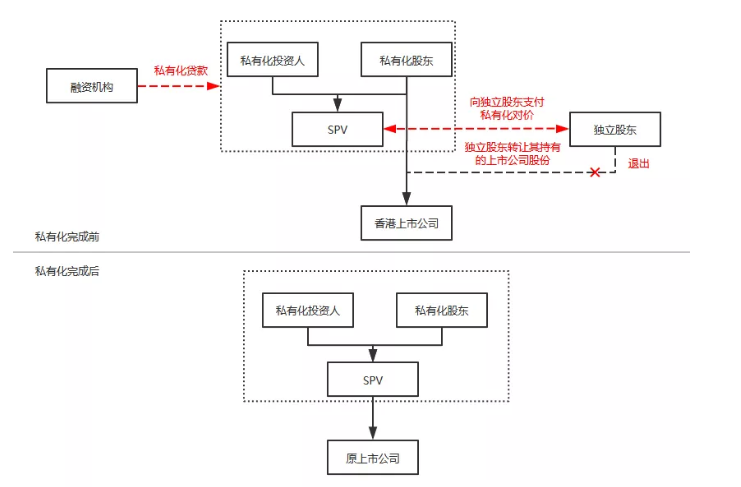

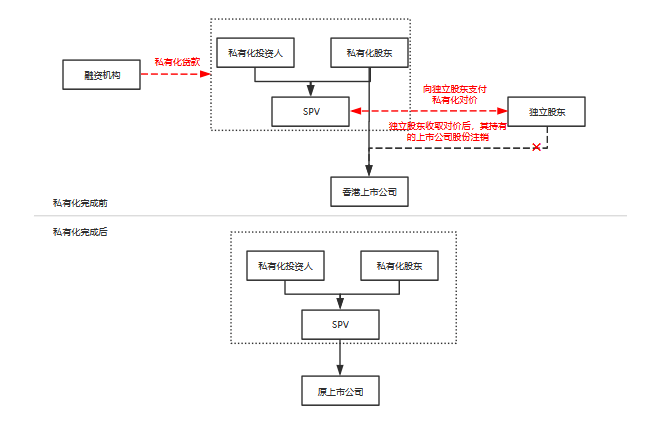

要约收购,系指要约人向上市公司的独立股东(即除要约人及其一致行动人以外的其他股东)发出股份收购要约,在满足私有化条件后完成该等收购,并在收购完成后向香港联交所申请撤销上市地位,交易结构如下所示:

来源:锦天城

根据相关规定,注册地在开曼或香港的上市公司拟采用自愿要约的方式进行私有化,且要约人收购的无利害股份达到90%以上时,要约人即可强制收购上市公司的其他剩余股份。

协议安排,系指控股股东及其一致行动人要求上市公司依照其注册地公司法的规定,向独立股东提出以协议安排的方式将上市公司私有化的建议。协议安排经股东会议表决通过后对全体股东具有约束力,独立股东持有的股份将被注销,控股股东将获得上市公司100%的表决权,交易结构通常如下所示:

来源:锦天城

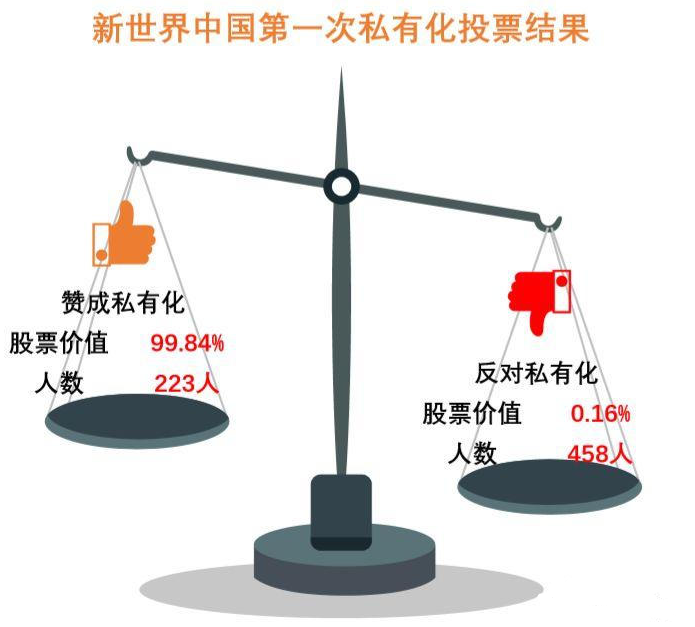

但在协议安排方式中也有“数人头”的相关规定,即赞成私有化的独立股东人数必须过半才能成功。如原新世界中国(原0917.HK)在2014年私有化的过程中,赞成私有化的独立股东持股占比高达99.84%,以压倒性的优势胜过反对派的0.16%。

但戏剧性的是,由于赞成人数仅为223人,反对人数达到了458人,根据数人头的规则,持股比例极低的小股东反而取得胜利,新世界中国私有化失败。

来源:安信国际

而时隔近两年后,2016年新世界中国再次私有化,并采取了要约收购的形式,规避了“数人头”测试,并最终成功私有化。

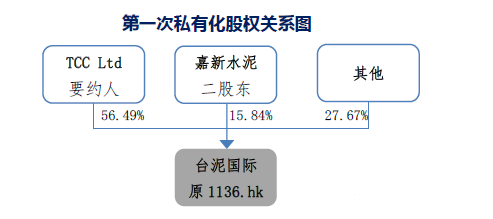

不过也并非规避了“数人头”就一定成功。如台泥国际(原1136.HK)在2013年提出私有化,并采取全面要约的方式,规避了“数人头”。

但由于公司第二大股东嘉新水泥持有公司15.84%的股份并提出反对意见,使得要约人无法收集超过90%以上的无利害股份,导致私有化失败。

来源:安信国际

因此,在私有化之前,相关方需要明确采取私有化的方式以及是否满足相关条件,否则私有化就有失败的风险。

三、雷蛇私有化,成功概率几何?

专业电竞外设公司雷蛇,近期也提出私有化计划。此前传言私有化价格为4港元,一度引发公司股价大涨。

但根据官方12月2日公告,私有化价格为每股2.82港元,这远低于公司IPO发行价3.88港元。雷蛇股价昨日收跌近8%,盘中跌幅一度达到14%。

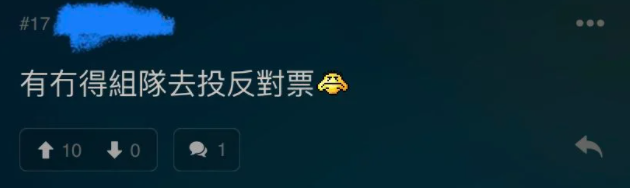

由于私有化价格远低于IPO价格,众多小股东网友对此极不满意。加上此前传言的4港元价格与实际落差太大,小股东表示集体去股东大会反对私有化。

来源:连登

据雷蛇公告,要约人要求董事会向计划股东提呈建议,根据公司法第86条以协议安排的方式将公司私有化,这就意味着可能遭遇“数人头”测试。

天恒资产管理首席投资官周梓霖表示,私有化价格令人失望,对于股东而言,较难让他们卖出。因此,此次私有化成功的概率可能低于50%,因当中的大股东是不能投票的,也增加了私有化的难度。

同时,周梓霖指出,若雷蛇私有化失败,市场失望情绪或将其股价拉低至1.7-1.8港元范围。

四、若私有化失败,雷蛇能投资吗?

若雷蛇最终私有化失败,短期市场的负面情绪确实可能造成雷蛇股价的再次下挫。不过和金嗓子不同的是,雷蛇的业绩处于持续转好的状态,今年中报净利实现首次盈利,且营收达到了7.52亿美元的历史新高。

来源:Wind、华盛通整理

此外,据媒体报道称公司欲将雷蛇私有化的原因或在于其价值被港股市场低估,因投资者普遍聚焦在内地科技股,而忽略了雷蛇的真正价值。

近期,由于电竞项目正式进入亚运会等利好因素提振,雷蛇相关产品销售火爆,且中报毛利率升至27.1%,销量和盈利能力均明显上扬。

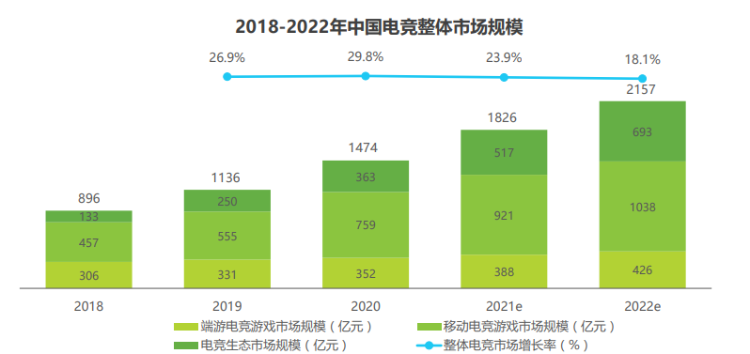

根据艾瑞咨询研究报告显示,中国到明年的整体电竞市场或增至2157亿元,复合年增速将维持在20%左右。

来源:艾瑞咨询

作为电竞外设的代名词,雷蛇将持续受益于电竞市场规模扩大。而今年中报首次转盈,或意味着雷蛇的拐点已至。

五、避雷指南

不是所有的私有化都是“利好消息”,具体需要看私有化的性质、价格、成功率等多方因素。若私有化失败,则更需要关注相关公司本身的质地以及未来成长的空间,以决定是否继续投资或持有。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。