华盛资讯11月18日获悉,凯莱英、北海康成昨日晚间通过港交所上市聆讯,凯莱英联席保荐人为高盛和中金,北海康成联席保荐人为摩根士丹利、Jefferies。

CDMO龙头:上市涨超20倍!服务于辉瑞、礼来

CDMO公司主要参与制药公司药品生产过程,另外亦会根据制药公司提供的药品化学结构提供生产工艺开发及优化服务,以及其他各种技术的增值服务,增加委托商药品上市后的价格竞争力。

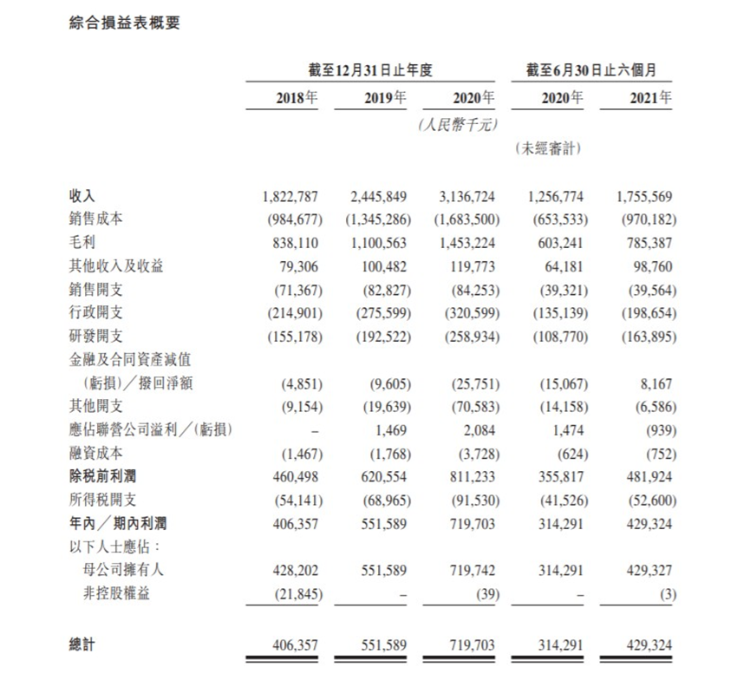

凯莱英于2016年在A股上市后,至今一路走高,涨幅已超过2000%。据弗若斯特沙利文,按2020年的收入,凯莱英为全球第五大创新药原料药CDMO及最大中国商业化阶段化学药物CDMO。截至2021年9月30日,公司已与辉瑞(PFE)、礼来等全球20大制药公司(按2020年的销售额计)中的15家合作,其中八家与公司开展业务连续超过十年。

于2019、2020年及2021年上半年的收入分别为人民币24.46亿、31.37亿及17.56亿元,期内利润分别为5.52亿元、7.20亿元及4.29亿元,近三年净利润复合增长率21%。

凯莱英获30亿超级订单, 机构大幅上调盈利预期

最近医药外包板块出现集体回调,市场开始怀疑CDMO行业景气度不再;但作为国内CDMO龙头,相比于同业竞争对手股价持续低迷,凯莱英股价已收复失地,昨日公布重磅利好后,股价一度涨停,后续有望再次突破历史新高!

公司昨日公告称:子公司已与美国某大型制药公司客户签订了小分子创新药4.81亿美元(约30亿人民币)供货合同,业内通过披露信息推测,该合同为辉瑞新冠药物 Paxlovid。

要知道,凯莱英2020全年收入为31.37亿元,这份30亿超级订单既对公司业绩有较大正面影响,同时也表现了凯莱英的小分子CDMO服务技术的核心竞争力。

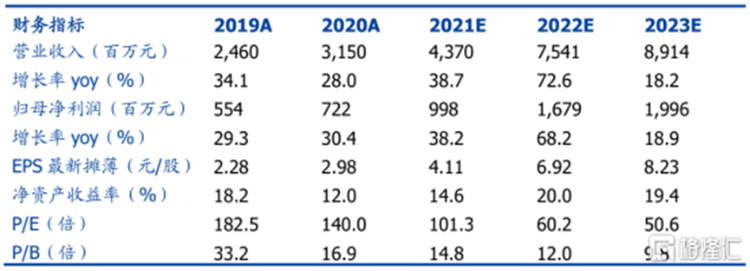

基于大合同签订,国盛证券发布研报,上调凯莱英盈利预测。预计公司2021-2023年归母净利润分别为9.98亿、16.79亿、19.96亿元,增长分别为38.2%、68.2%、18.9%。未来几年公司有望随着商业化项目的增多业绩呈现高速增长,后劲十足。

北海康成通过聆讯,专注罕见病领域创新疗法

昨天通过港交所聆讯的,还有专注罕见病领域的北海康成制药。从股东结构里看到,上市前,药明康德持有北海康成11.02%股份,是公司占股最大的外部投资者。

北海康成目前共有13款产品,其中3种产品已上市、3种候选药物处于临床阶段。在罕见病领域,公司拥有7款生物制剂及小分子药物。

公司商业化上市产品中,第一款为用于治疗黏多糖贮积症II型的Hunterase®,已取得大中华地区商业权利;另外两款为用于治疗口腔黏膜炎的口服电解质溶液Caphosol™,已取得中国地区的商业权利;以及用于治疗HER2阳性乳腺癌的Nerlynx®,已取得中国香港、中国台湾和中国澳门的商业权利。

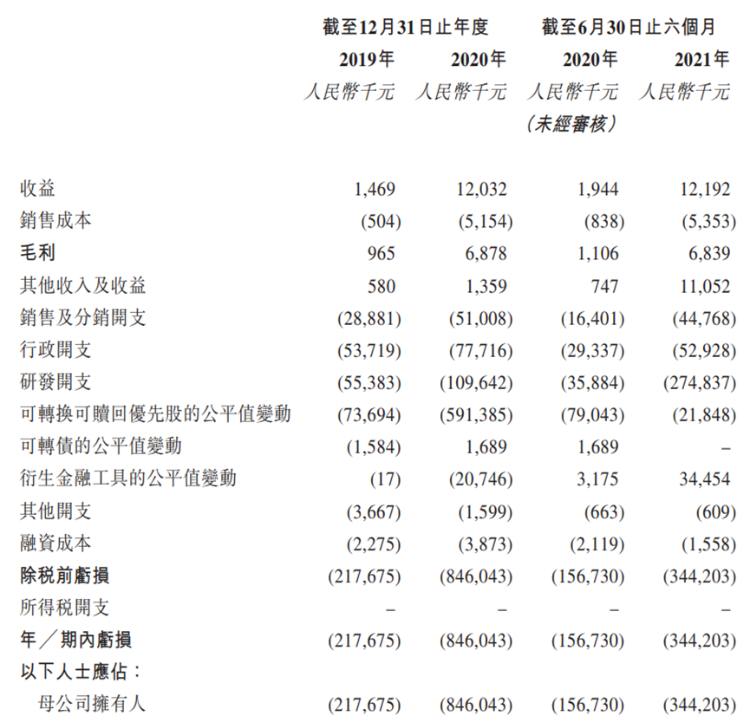

于往绩记录期间,公司收益来自以上三款产品,于2019、2020年及2021年上半年的收入分别为人民币147万、1203万元及1219万元,期内利润分别为2.18亿元、8.46亿元及3.44亿元,亏损核心来自公司增加的研发投入。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。