时间来到10月中旬,美股市场将迎来多只重磅财报,下周市场焦点主要是特斯拉、奈飞、英特尔、阿斯麦以及SNAP等明星个股。

话不多说,咱们直接看看彭博对这些公司的最新财报预期吧。大家最期待哪家公司的财报呢?

特斯拉 $TSLA :投资者应关注自动驾驶软件、碳积分等收入情况

特斯拉将于2021年10月20日美股盘后后公布2021年Q3的财报。据彭博分析师预期,2021年Q3特斯拉营收为135.27亿美元,同比增长54.2%;调整后净利润为17.40亿美元,同比增长99.1%;调整后每股收益为1.56美元。

交付量方面,特斯拉在Q3生产了23.78万辆汽车,同时交付了24.13万辆,超过了华尔街普遍预期的大约22.3万辆汽车的交付量。

自动驾驶软件方面,特斯拉曾发布了一款“完全自动驾驶(Full Self-Driving,FSD)”软件系统,并正式在美国对外开放。科技分析师基恩·蒙斯特表示,十年之后,FSD付费业务将会在每年为特斯拉带来的收入将超过1000亿美元,光是这项服务的市场价值就将达到8500亿美元,投资者可关注该款软件在Q3的收入以及增长情况。

碳积分方面,据特斯拉Q2财报数据显示,特斯拉售卖碳积分的收入仅为3.54亿元,环比上一季度下滑了31.7%,这背后的原因,主要是很多向特斯拉购买碳积分的车企都开始做电动汽车了。随着越来越多的车企加码新能源汽车,投资者应关注Q3的碳积分收入情况。

投资数字货币方面,特斯拉的比特币投资亏损跟Q2季度中比特币大跌有关,5月份一度冲高到6.5万美元,然后6月份就暴跌一半,最低跌破3万美元,现在也是在4万美元上下震荡。如今比特币重回59000上方,特斯拉是否有盈利呢?据《比特币杂志》表示,特斯拉持有的约43,200个比特币的价值目前约为25亿美元,这意味着特斯拉已经从比特币投资中获得了10亿美元收益。投资者可关注该投资收益情况以及对营收的影响。

更多详情:财报前瞻 | 特斯拉卖疯了!Q3交付量暴增,营收能否创新高?

奈飞 $NFLX :鱿鱼游戏火爆 用户增长成焦点

奈飞计划将于10月19日收盘后公布第三季度业绩。据彭博分析师预期,2021年Q3奈飞营收为74.80亿美元,同比增长16.2%;调整后净利润为12.34亿美元,同比增长18.7%;调整后每股收益为2.625美元。

自8月中旬以来,奈飞股价大幅上涨,10月7日奈飞股价更是创下历史新高。

9月17日放映的《鱿鱼游戏》大火,推动了奈飞在渗透率较低的亚太地区出现拓展,小摩预计第三季度亚太地区日活用户数同比增长28%。

此外,瑞士信贷的新目标价比Netflix现价高约17%。该分析师表示,对于第三季度订阅用户不及预期的担忧已经渐渐远去,第四季度的表现也将会非常出色,而且Netflix管理层对《鱿鱼游戏》的评论可能相当乐观。这个剧集是NFLX证明其国际内容战略的最新证据。

净增订阅用户数方面,小摩预计奈飞Q3净增订阅用户为380万,而奈飞的指引的为350万。

日活用户数据方面,小摩预计Q3全球日活用户数同比增长月11%,与Q2持平。但是小摩表示Q3的日活用户输绝对数字同比将迎来明显的改善。此外,分地区看,预计欧洲、中东和非洲增长14%,拉丁美洲增长10%,中亚地区增长5%。

利润率/自由现金流方面。奈飞的目标是在2021年实现20%的营业利润率,但分析师预计,由于内容支出的增加,这项指标在Q3将受到打击。此外,自由现金流也是投资者的关注焦点。奈飞曾表示,今年全年的自由现金流应该基本实现收支平衡,如果这一目标得以实现,将进一步增强投资者对奈飞承诺的信心,即不再需要筹集更多现金来为其日常运营提供资金。

英特尔 $INTC :公司预计Q3营收为191亿美元,超彭博预期

英特尔计划将于10月21日收盘后公布第三季度业绩。据彭博分析师预期,2021年Q3英特尔营收为183.86亿美元,同比增长0.3%;调整后净利润为45.27亿美元,同比下滑3.2%;调整后每股收益为1.109美元。

英特尔则预计2021财年第三季度营收约为191亿美元,超出了彭博预期。英特尔预计2021财年营收约为776亿美元,毛利率约为54.2%;不按照美国通用会计准则,自由现金流预计约为110亿美元。

全球存芯片荒持续,万亿芯片巨头英特尔今年以来已涨超66%。财报显示,英特尔第二季度营收为196.31亿美元,与去年同期的197.28亿美元相比基本持平;净利润为50.61亿美元,与去年同期的51.05亿美元相比下降0.9%;每股摊薄收益为1.24美元,与去年同期的1.19美元相比增长4%。

此外,彭博分析师认为,英特尔数据中心业务的疲软可能会持续,因为其芯片在异构计算和 AI等方面落后于竞争对手AMD和英伟达 。尽管如此,但是来自数据中心以及汽车芯片需求增加,可能会在供应滞后的情况下提振所有芯片制造商。此外,彭博分析师还认为,随着竞争对手给与的压力,资本支出在近中期可能会增加。

摩根士丹利分析师约瑟夫·摩尔将英特尔的价格目标从70美元下调至67美元。在凯蒂•休伯蒂领导的IT硬件团队将行业观点下调至谨慎之后,分析师表示,预计公司会出现更大的不利因素,尤其是在个人电脑方面,他正在下调对英特尔个人电脑收入的估计。 然而,他仍然“确信公司正在进行长期的转变”,分析师将维持对英特尔股票的增持评级。

阿斯麦 $ASML :芯片需求强劲,预计销售额将增长 15 %

阿斯麦计划将于10月20日公布第三季度业绩。据彭博分析师预期,2021年Q3阿斯麦营收为52.35亿欧元,同比增长32.3%;调整后净利润为16.19亿欧元,同比增长52.4%;调整后每股收益为3.987欧元。

此前,ASML第二季度营收为40.2亿欧元(47亿美元),同比增长22%,但不及分析师普遍预期的40.8亿欧元;净利润为10.3亿欧元(12亿美元),同比增长38%,略高于分析师预期的10.2亿欧元;每股收益2.52美元,毛利率达到50.9%。

光刻机是芯片制造公司的核心生产设备,ASML在尖端芯片制程工艺领域占据着核心地位,台积电、三星以及英特尔等都是其主要客户。在第二季度,芯片制造商对ASML光刻系统的订单较第一季度末增加了75%,至83亿欧元。

ASML预计2021年第三季度营收在52亿欧元到54亿欧元之间,毛利率在51%到52%之间,研发成本约为6.45亿欧元,SG&A成本约为1.8亿欧元。由于对尖端芯片制造设备和利用软件的强劲需求,ASML将其2021年的营收增长预期上调至35%。今年4月,ASML营收已经增长了两倍,达到30%。

值得注意的是,由于芯片短缺,对EUV和DUV工具的需求强劲,彭博预计其第三季度的销售额可能比一年前增长30-35 %。三星、SK海力士和美光等客户在生产过程中使用更多的EUV工艺,这提振了EUV光刻工具的需求。此外,因为他们正在积极转向4纳米和3纳米技术。服务销售可能在第三季度有所下降,但可能从一年前开始增长。彭博分析师预计, 2022年的销售额将增长15%左右。

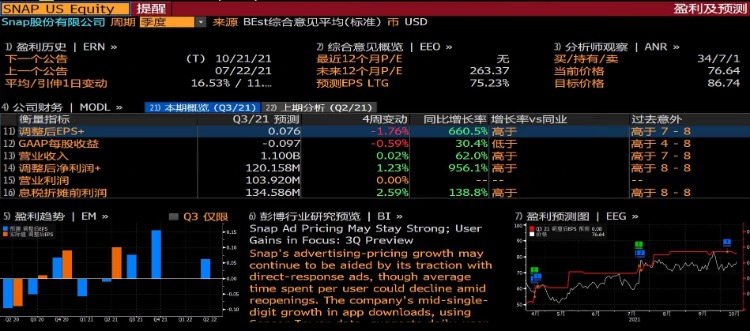

Snap $SNAP :关注广告业复苏带来的业绩增长

SNAP计划将于10月20日美股盘后公布第三季度业绩。据彭博分析师预期,2021年Q3Snap营收为11亿美元,同比增长62%;调整后净利润为1.202亿美元,同比增长956.1%;调整后每股收益为0.076美元。

财报显示,SnapQ2营收为9.82亿美元,同比增长116%;净亏损为1.52亿美元,同比收窄53%。其中,第二季度,日活跃用户数(DAU)为2.93亿,同比增长23%。

Snap预计2021年第三季度营收介于10.7亿美元至10.85亿美元之间,同比增长约58%至60%;调整后的 EBITDA估计在1亿美元至1.2亿美元之间,上年同期为5600万美元。

此外,彭博预计,Snap的广告定价增长可能会得益于其广告的吸引力。根据 Sensor Tower 的数据,该公司应用下载量的增长率为个位数。

杰富瑞分析师Brent Hill认为Snap提供的第三季度指引过低。他认为,广告定价再度走高以及广告主业务复苏将是Snap未来的增长动力,这些因素将抵消苹果隐私政策变更带来的影响。该分析师称,Snap是个人最佳成长股选择,预计未来数年年均营收增长率能维持在50%以上。该分析师对Snap维持买入评级,目标价90美元。

以上就是本期的财报前瞻内容,欢迎在评论区说说你的看法,祝各位投资顺利,下周再见~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。