据格隆汇了解,美东时间10月4日,全球第三大晶圆生产商格罗方德(GlobalFoundries,格芯)向美国证监会SEC递交F-1文件,申请在纳斯达克上市,股票代码为GFS,摩根士丹利、美国银行证券、摩根大通、花旗集团及瑞士信贷为其主承销商。

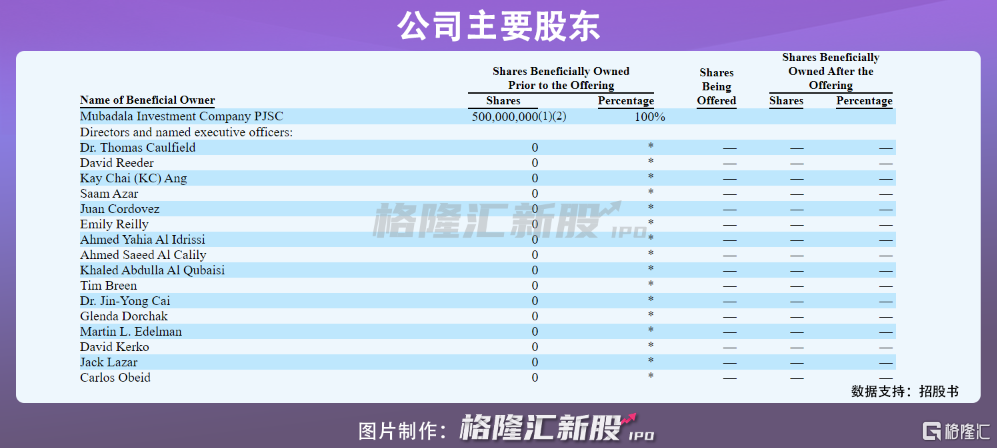

IPO前夕,阿布扎比国有基金穆巴达拉(Mubadala)投资公司通过其子公司MTIC和MTIIIC持有公司5亿股普通股,为格罗方德全部股本的唯一股东。同时,穆巴达拉也是公司最终的母公司。

尚未盈利,亏损收窄

格罗方德成立于2009年,当时Mubadala的一家子公司收购了AMD在德国德累斯顿的半导体制造业务以及纽约马耳他的一个晶圆厂项目场地。

自成立以来,格罗方德通过收购扩张及战略合作不断发展。2010年,公司与当时第三大代工厂新加坡特许半导体制造公司合并。2015年,公司收购了IBM的微电子部门,在纽约和佛蒙特州设有制造工厂。到了2017年,公司扩建了位于纽约马耳他的制造基地。

目前,格罗方德总部位于美国,拥有5个制造基地分别位于德国德累斯顿、新加坡、纽约马耳他、佛蒙特州伯灵顿和纽约东菲什基尔。

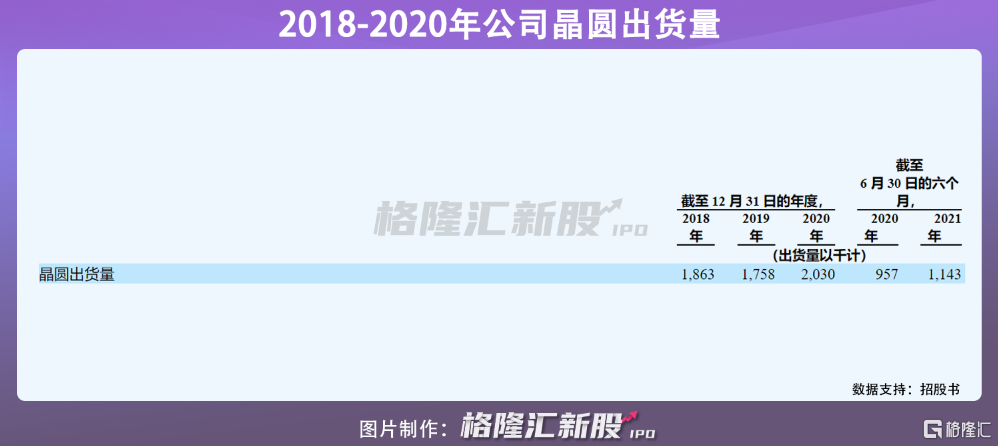

从2009年至2020年,公司的制造能力增加了12倍,拥有10000项全球专利。2020年,其出货了大约200万片300mm等效半导体晶圆,在市场具有一定占有率,是全球领先的半导体代工厂之一。其绝大部分收入来自晶圆制造和成品半导体晶圆的销售,下游客户包括高通、联发科、恩智浦半导体等等知名半导体厂商。

随着物联网、5G、AI、新能源汽车等技术趋势,半导体行业进入发展的新黄金时期。根据VLSI Research数据显示,预计到2030年该市场规模将从2021年的0.5万亿美元增长至过1万亿美元。

尽管行业想象空间巨大,但盈利难问题始终难解,格罗方德亦是如此。

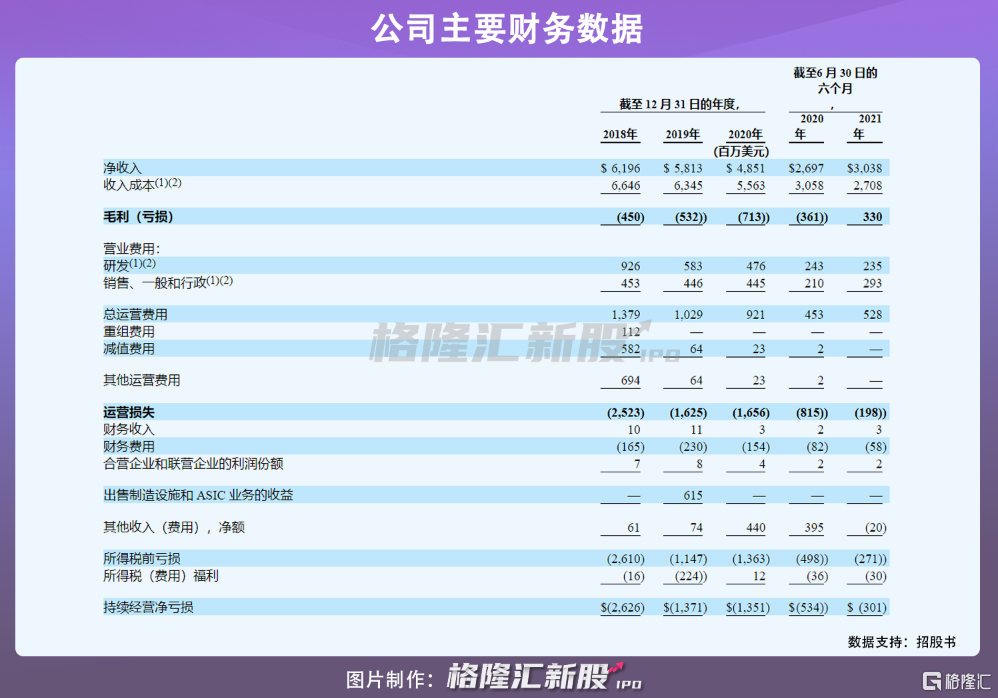

2018年-2020年,格罗方德净收入分别为61.96亿美元、58.13亿美元和48.51亿美元,对应的持续经营净亏损分别为26.26亿美元、13.71亿美元和13.51亿美元。

不过当下,半导体行业“缺芯潮”正愈演愈烈,一定程度上为格罗方德带来充足的订单。2020年疫情导致芯片的生产和供应出现短缺,而下游新能源汽车等需求爆发,芯片产能严重更不上需求增速,直接导致了这轮“缺芯潮”。

今年上半年,公司净收入30.38亿美元,较上年同期增长13%,全年有望扭转近两年收入下滑之势;净亏损3.01亿美元,同比去年亏损减少将近44%。

产能扩张是燃眉之急

2020年,全球五家具有显着规模的芯片代工厂:格罗方德、三星、中芯国际、台积电和联合微电子。其中,中芯国际、台积电和联电在2020年的代工收入约占72%,按外部销售额计算,格罗方德是全球第三大代工厂。

产能是这些芯片代工厂规模化制造前提,尤其在缺芯的大背景下,核心就是解决产能问题。可以看到,今年以来国际巨头纷纷开启新一轮扩产计划。3月英特尔宣布了一项200亿美元的投资计划,以扩大其先进芯片制造能力。台积电4月再改2021年资本支出计划,或投入300亿美元扩产能,并将在未来3年内支出逾1000亿美元。6月格罗方德表示,将斥资60亿美元扩大其在新加坡、德国和美国工厂的产能。

但短时间内解决产能问题并非易事。新建产能从建厂导入设备往往需要2-3年时间才能完成,而疫情的反复,也对芯片供应造成了不确定性。

小结

虽然格罗方德在全球芯片代工厂中排名前列,但台积电一家独大,占据一半以上的市场份额,无论在技术还是产能规模方面,公司与其差距甚远。与此同时,格罗方德也尚未摆脱行业盈利难的魔咒。不过,全球“缺芯”加剧的背景下,商机也就此出现,大厂纷纷开始扩产计划,而这背后需要大额资金支撑,这或许是格罗方德此次IPO的原因之一。