在假期前最后一个交易日,港股周期板块再度携手冲高。电力、电气设备、有色、煤矿、钢铁等概念股纷纷大涨。

年初迄今,铜、天然气以及原油等大宗商品价格都出现了大幅上涨,相关行业更是出现了不少翻倍股。金九银十之际,我国北方地区进入供暖建设期,能源等周期板块尤为强势。

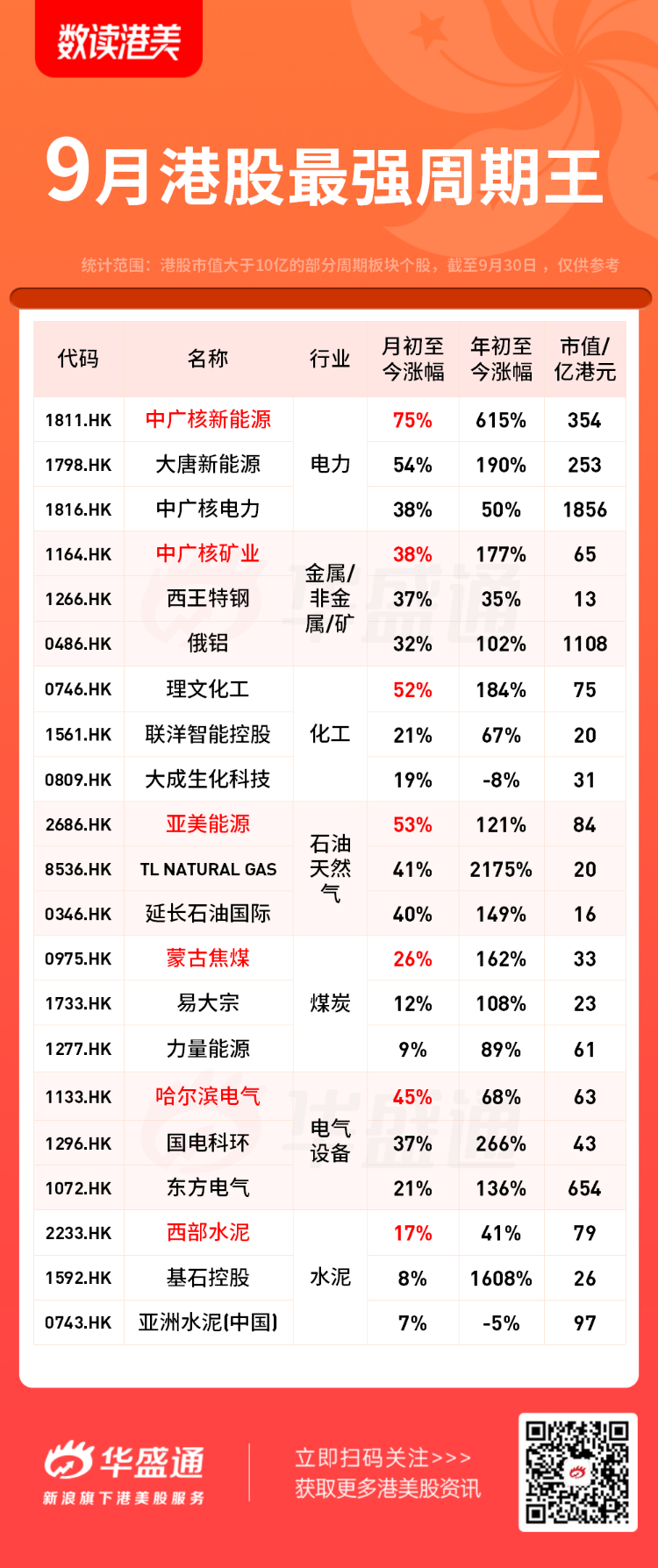

华盛资讯整理了一份9月港股市场周期股(选取市值大于10亿港元)的涨幅名单,一起看看谁是本月最强“周期王”。

I 9月最强“周期王”名单

1、电力板块:九月24只个股18只上涨

中广核新能源 $01811.HK 以75%的累计涨幅位列第一,该股年初至今更是实现了615%的区间涨幅。本月,中广核新能源公布,2021年8月该集团按合并报表口径完成发电量1403.0吉瓦时,较2020年同比增加 21.8%。其中,中国风电项目增加57.3%,中国太阳能项目增加5.5%,中国热电联产及燃气项目减少27.6%,中国水电项目增加1.5%及韩国项目增加11.1%。国元国际发布研究报告称,维持中广核新能源(01811)“买入"评级,目标价提高至6.82港元,相当于2021年和2022年16.5倍和13.8倍PE,目标价较现价有22%上升空间。该行看好未来CCER重启、绿电市场化交易以及未来综合电价提升对新能源运营商业绩增厚的利好,并将进一步提升新能源运营商的估值水平,并期待公司资产重组方案的顺利开展,带来业绩的增长。

2、金属/非金属/矿业板块:九月42只个股13只上涨

中广核矿业 $01164.HK 以55%的累计涨幅位列第一,年初至今累计涨幅177%。中广核矿业是亚太地区唯一一家纯铀业上市公司,也是背靠核电集团的纯铀业上市企业。据2021年中期业绩,公司营业额18.45亿港元,同比增加约99%。公告称,营业额增长主要原因是销售公司大力开拓国际巿场带来天然铀贸易量大幅上升。住的注意的是,海南矿业公布,9月16日,公司继续通过交易所交易系统以集中竞价的方式出售了持有的中广核矿业股票1904.5万股。

3、化工板块:九月15只个股7只上涨

理文化工 $00746.HK 以52%的累计涨幅位列第一,年初至今累计涨幅184%。据2021年中期业绩,公司收入22.72亿港元,同比增长64.4%;期内溢利5.87亿港元,同比增长275.79%。据生意社报道,受“双控”政策影响,国内甲烷氯化物装置开工整体走低,货源偏紧,节前二氯甲烷价格直线上行。不过一方面供应面偏紧状况短期内难以改变,另一方面市场由逐步冷静涨幅放缓,预计短期内国内二氯甲烷、三氯甲烷价格再次暴涨可能性不大,主要是以高位坚挺为主。

4、石油天然气板块:九月41只个股25只上涨

亚美能源 $02686.HK 以17%的累计涨幅位列第一,年初至今累计涨幅41%。亚美能源是一家在中国煤层气勘探开发领域处于领先地位的国际能源公司,专注于非常规天然气资源的开发及价值优化。据中期业绩,亚美能源收入同比增加47.77%至7.15亿元人民币,净利润同比增长21.98%至人民币3.81亿元。

5、煤炭板块:九月13只个股8只上涨

蒙古焦煤 $00975.HK 以26%的累计涨幅位列第一,年初至今累计涨幅162%。最新消息,国家发改委通知要求,发电供热企业和煤炭企业在今年已签订中长期合同基础上,再签订一批中长期合同,将发电供热企业中长期合同占年度用煤量的比重提高到100%。方正中期期货动力煤高级分析师胡彬认为,长协煤比例提升到百分百全覆盖的政策,将能够有效缓解未来煤炭价格大幅上涨所导致的“烧不起煤”的潜在问题。同时,也能够一定程度上抑制煤炭价格过快上涨,稳定煤价在合理范围内波动,这对于供电供热企业的亏损现状也能有所缓解。

6、电气设备板块:九月20只个股8只上涨

哈尔滨电气 $01133.HK 以45%的累计涨幅位列第一,年初至今累计涨幅68%。国泰君安(香港)指,2021-2035年间中国300吉瓦抽水蓄能水电站的建设将带来1.8万亿元的水电投资,预计哈尔滨电气将充分利用这个新释放的庞大市场来反转其低迷已久的经营业绩。对哈尔滨电气的前景保持乐观,相信公司已经找到了通往强劲复苏的道路。

7、水泥板块:九月16只个股有7只上涨

西部水泥 $02233.HK 以17%的累计涨幅位列第一,年初至今累计涨幅47%。据生意社监测显示,9月,华东地区水泥行情大幅上涨,月初价格为473.20元/吨,月末价格为629.33元/吨,涨幅32.99%,当前价格环比上涨了32.99%,当前价格同比去年上涨了33.90%。据生意社预计,“金九银”十水泥旺季,需求持续向好,限电限产供应紧张,故生意社水泥产品分析师认为,短时间内,水泥市场行情以上涨为主。本月8日,该集团发布公告,计划与NCSC合作于埃塞俄比亚新建一条水泥生产线,预计建成后将成为埃塞俄比亚产能最大的水泥生产线。

I 接下来周期股怎么走?

电力方面,中金认为,核电出力最为稳定,利用率有望进一步提升。

中金看好允许市场交易电价上浮将会进一步蔓延至全国范围,利好年底长协电价商谈。此外,其他参与市场交易的部分,如风光补贴项目(~30%)、核电项目(~40%)、水电(云南、四川市场交易)也将受益。如若电力保供压力下,电价交易区间进一步打开,火电将实现成本传导、稳定回报逻辑,利于估值显著提升。由于新能源出力的不稳定性,水电、核电等清洁能源作为电力系统的基荷能源将更加受到青睐。相较水电受来水波动影响,核电出力最为稳定,在当前电力供应紧张的局面下利用率有望进一步提升。

化工方面,西部证券认为,能耗双控和冬季缺电缺气有望进一步推动化工品价格上行。

该机构表示,进入秋季涨价周期,看好本次周期维持至2022年下半年,但是对于涨价品种的选择会更加谨慎。从周期的角度,低级别的景气来自于淡旺季切换,中级别的景气强度来自于产能错配,高级别的景气强度来自于供给严格收紧,叠加需求端受到新兴产业的拉动带来趋势性变化。从供给严格和需求受到新兴产业强势拉动的角度,看好工业硅+电石+纯碱三大景气赛道。

原油方面,新世纪认为供需矛盾将更加突出,国际原油价格仍将持续震荡上行。

综合来看,一方面,时隔一月三大机构的月报均对全球原油需求前景预期出现了反转,从悲观重新转向乐观;另一方面,在当前美国页岩油产能遭受飓风袭击而无法于短时间内完全恢复、伊朗原油无法于年底前重返全球市场的情况下,欧美与亚太地区放开防疫管制措施、中国需求回暖、印度进口爆增均使得全球原油需求大幅增加,但OPEC目前的原油产量增幅远远落后于需求的增速。整体来看,认为,在供应收缩而需求增长的情况下,四季度全球原油供需矛盾将更加突出,国际原油价格中长线仍将持续震荡上行。

水泥方面,中银证券表示,四季度水泥行业总体景气度有望迎来改善。

供给端随着《水泥玻璃产能置换实施办法》的推进行业供给有望进一步收缩,而且随着行业需求回归正常,区域协同执行力度有望得到恢复。需求端随着基建投资重提,行业需求有望得到边际改善,而且三四季度为施工旺季,行业需求也将迎来季节性回暖。水泥行业总体景气度有望迎来改善。

亦有部分机构看空,如兴业证券表示,当前在经历一波供需缺口加大带来的趋势性的上涨后,随着资源品板块需求端逐渐下行,四季度、尤其是中后期周期股行情或面临更明显的调整、分化,资金也开始从周期资源品板块去寻找新的进攻方向。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。