随着全球人口老龄化趋势越来越强,创新医疗器械的需求和发展空间也越来越大。

其中手术机器人是创新医疗器械赛道中最复杂而商业价值也最大的一个细分领域,而近期就有一家具备成为我国细分龙头潜力的公司即将招股上市。

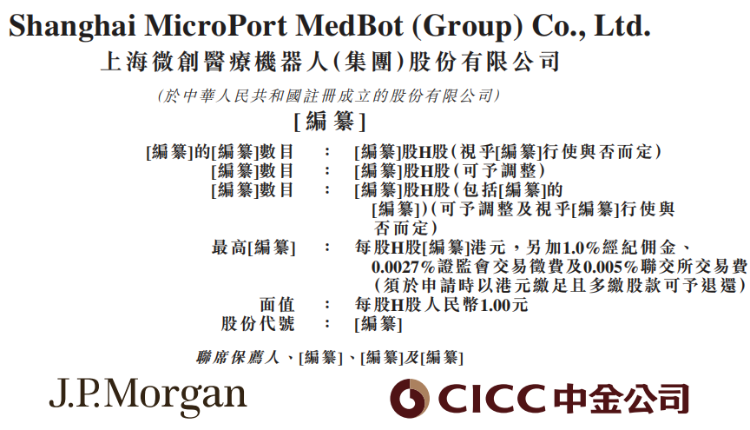

根据港交所披露消息,上海微创医疗机器人股份有限公司(微创医疗机器人)已经通过港交所上市聆讯,摩根大通与中金公司为其联席保荐人。

作为知名医疗器械巨头微创医疗旗下又一分拆上市公司,在上市前微创医疗机器人就被市场寄予厚望。

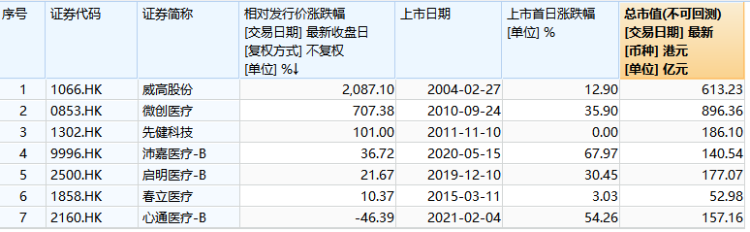

此前在港股市场上创新医疗器械前辈们上市表现不俗,如沛嘉医疗-B、心通医疗-B、启明医疗-B分别上市首日涨幅达67.97%、54.26%、30.45%。

究竟被高瓴资本、易方达、CPE源峰基金、国资基金等看中的微创医疗机器人有何亮点,而手术机器人赛道未来的增长潜力又有多大,我们来详细看看。

一、全球唯一覆盖五大黄金手术专科方向公司

微创医疗机器人于2015年创立,是一家微创医疗孵化的手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。

公司现正开发核心产品图迈® 腔镜手术机器人(「图迈」)在泌尿外科手术上的应用,并将寻求将其应用扩展至妇科、胸科及普外科手术。

微创医疗机器人拥有与图迈有关的两项重大专利,即机械臂与传动机构以及手术器械。

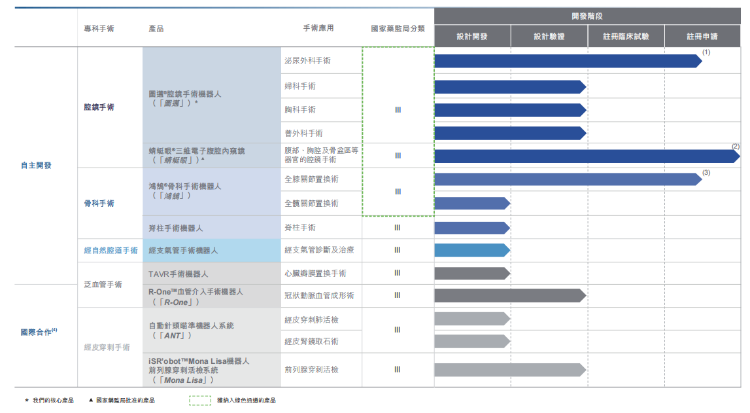

公司的三款旗舰产品,即图迈、蜻蜓眼® 三维电子腹腔内窥镜及鸿鹄® 骨科手术机器人,均已被纳入国家药监局的创新医疗器械特别审查程序(或称「绿色通道」)。

图迈及鸿鹄处于注册批准阶段,而蜻蜓眼已于最近获得国家药监局批准。

除旗舰产品外,公司亦有六款处于不同发展阶段的在研产品。

根据弗若斯特沙利文的资料,公司是全球行业中唯一一家拥有覆盖五大主要和快速增长的手术专科(即腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术)产品组合的公司。

公司主要产品介绍:

1、核心产品-图迈腔镜手术机器人

图迈是一款应用于泌尿外科的腔镜手术机器人, 可使用微创伤方法实现复杂的手术,具有高灵活性、 操作精准及安全特点。

该产品已于19年成功于上海东方医院完成首次临床手术,并于2021年5月完成注册临床试验。

资料指出,图迈为全球首款亦是唯一一款由中国企业开发并完成注册临床试验的四臂腔镜手术机器人,预期于2022年第一季度取得注册批准。

目前直觉外科(ISRG)旗下的达芬奇Si和Xi手术系统是仅有的由国家药监局批准注册的腔镜手术机器人,但达芬奇产品在中国所有三级甲等医院中使用的比例不足10%。

根据弗若斯特沙利文的资料,在注册临床实验对比中,图迈在主要有效性终点手术成功率方面展示出不劣于达芬奇手术系统且具备良好的安全性。

2、蜻蜓眼三维电子腹腔内窥镜

蜻蜓眼是为检查腹部、胸腔及骨盆区等器官而设计的三维电子腹腔内窥镜。

其通过细微切口插入腹壁,并在探查时沿途收集影像。

蜻蜓眼是首款获纳入绿色通道的由中国企业研发制造的三维电子腹腔内窥镜,公司于2020年8月向国家药监局提交注册申请,并于2021年6月收到批准。

3、鸿鹄骨科手术机器人

鸿鹄是专为关节置换手术而设计的骨科手术机器人,主要应用于全膝关节置换术,该手术用于去除膝关节表面的受损软骨及骨骼,并以人工植入物取代,公司于2020年6月30日在上海交通大学完成鸿鹄的首次手术。

根据弗若斯特沙利文,鸿鹄为唯一一款由中国企业开发,配备自主开发机械臂的关节置换手术机器人。

二、公司仍处于亏损,研发成本占大头

尽管手术机器人正在成为全球手术应用的重要趋势,但截至目前微创医疗机器人仍未实现商业化。

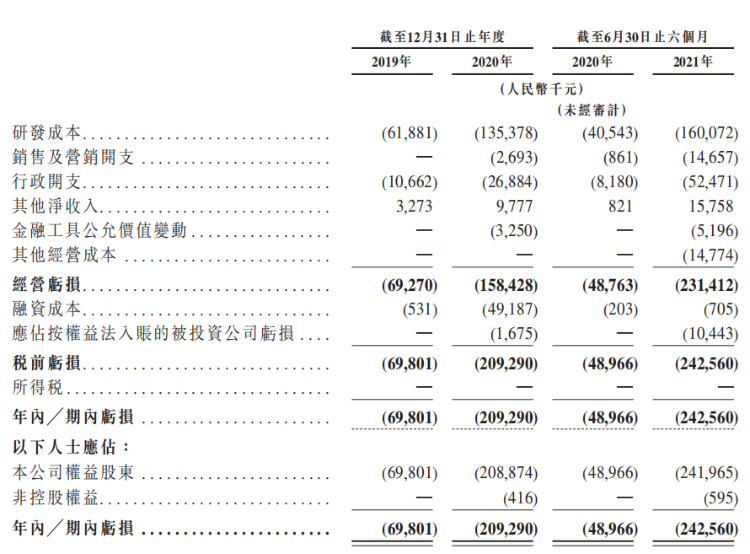

招股书显示,截至2019年及2020年,以及截至2020年及2021年6月30日为止六个月,公司分别亏损净额人民币6980万元,2.093亿元、4896.6万元以及2.426亿元。

其中微创医疗机器人主要支出为研发成本和行政开支。

截至2019年及2020年,以及截至2020年及2021年6月30日为止六个月,公司研发成本分别占经营总开支额的85.3%、82.1%、81.8%及70.45%。

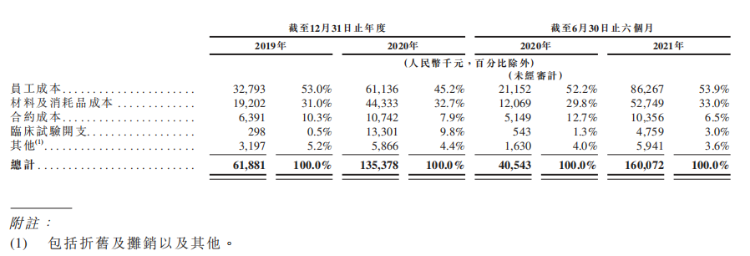

其研发成本由截至2019年的6190万元大幅增至2020年的1.35亿元。主要由于其研发人员人数增加,以及临床试验支持增加。

微创医疗机器人称,由于仍在进行产品研发、临床试验及注册,预计开支及经营亏损将在未来不断增加,临床实验、监管批准和在在研产品商业化均存在不确定性。

三、国内市场初萌芽,手术机器人潜力巨大

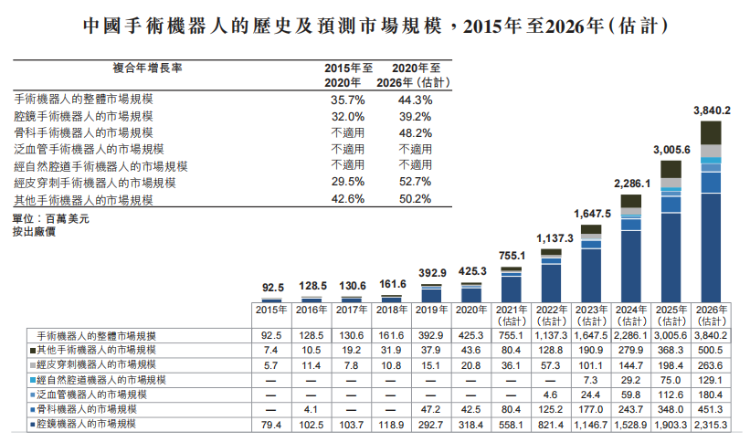

手术机器人市场在国内的发展空间非常广阔。

据商业咨询公司弗若斯特沙利文资料,截至2020年12月31日,中国仅安装189台腔镜和17台关节置换手术机器人。

且于2020年,中国分别有约0.5%及少于0.1%的腔镜和关节置换手术为机器人的辅助手术。

相较而言,截至同日,美国已安装3727台腔镜和1060台关节置换手术机器人。同年渗透分别为13.3%和7.6%。

弗若斯特沙利文预计,到2026年底,中国安装腔镜和关节置换手术机器人的数量将分别达到2020年底水平的逾10倍和近50倍。

随着安装基础及机器人辅助手术数量持续增加,医院培训及维护服务费用增加,预期非机器人的销售收入也将大幅增加。

预期中国手术机器人市场将由2020年的4亿美元增至2026年的38亿美元,年复合增长率为44.3%。

四、高瓴、国资助力估值上250亿,竞争优势独特

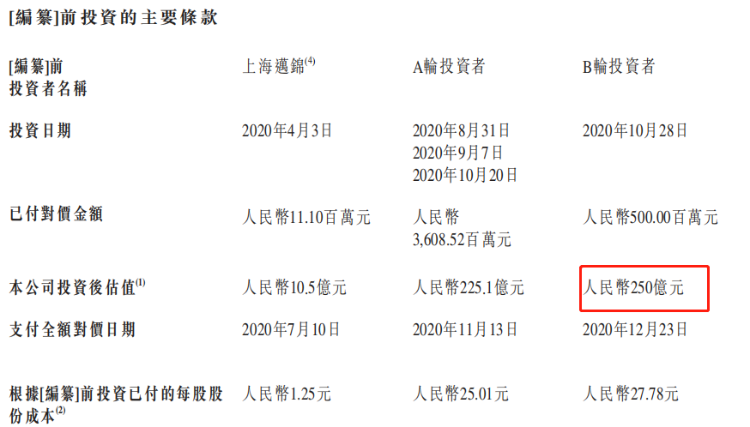

作为由微创医疗分拆的子公司,微创医疗联合其旗下微创医疗机器人,于2020年8月31日完成总额30亿元人民币对外融资协议的正式签署。

其中包括对后者15亿元人民币的直接增资以及微创15亿元人民币股权转让款,引入了包括高瓴资本、CPE、贝霖资本、远翼投资等在内的多家著名风投机构,投后估值225亿元。

而在2020年10月28日B轮融资后,微创医疗机器人估值升至250亿元人民币。

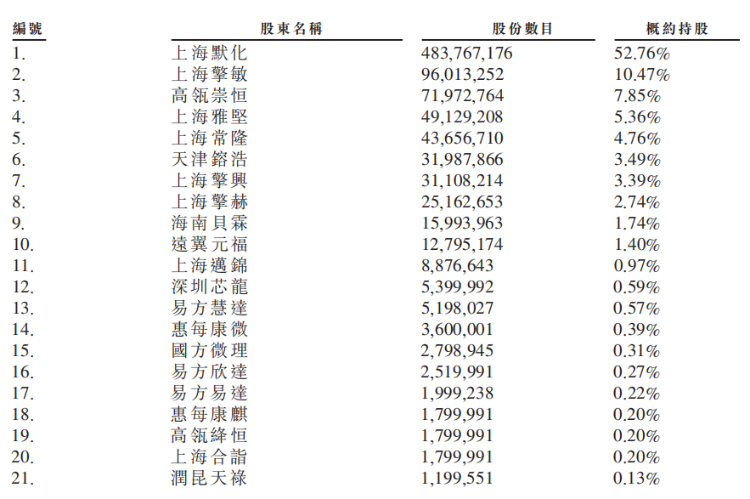

招股书显示,截至2021年3月24日,其上市前股东架构中:

微创医疗透过上海默化持有52.76%的股份,为公司最大股东;

员工持股平台上海擎敏持有10.47%的股份(何超博士持有上海擎敏83.05%的权益、其他42名雇员持有剩余权益);为公司第二大股东;

员工持股平台上海擎祯持有1.85%的股份(何超博士持有上海擎祯54.05%的权益、其他67名雇员持有剩余权益)。微创医疗与上海擎祯为一致行动人,合计持有54.61%的股份。

机构投资持有股份方面,招股书显示:

高瓴持有8.05%的股份,为最大机构投资方;花椒树远程医学透过上海常隆持有4.76%的股份;CPE源峰透过天津镕浩持有3.49%的股份;海南贝霖持有1.74%的股份;远东宏信(03360.HK)透过远翼元福持有1.40%的股份;易方达透过数家基金合计持有1.06%的股份;

其他包括国新控股、惠每康微、惠每康麒、国方微理、上海合诣、润昆天禄、上海怀昂、上海国资委等。

手术机器人技术的开发突破了传统开放手术和微创伤手术的众多限制,具有减少失血疼痛、自由和精确度高、康复时间快以及术后并发症少等多项优点,也是未来手术发展的重大趋势。

而微创医疗机器人拥有微创医疗集团平台支持,研发以及上市融资走在了我国乃至全球前列;许多机构也看好这家公司有望媲美全球外科手术医疗机器人鼻祖,股价曾十年超十倍的直觉外科公司。

这样来看,微创医疗机器人似乎未来发展前景巨大,投资者您又是否看好这家全球唯一覆盖五大黄金手术专科方向的医疗科技公司呢,欢迎留言交流。

更多微创医疗机器人上市最新消息,请关注华盛通APP的资讯报道。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。