9月24日港股开盘,国内最大的肿瘤医疗集团——海吉亚医疗(06078)以53港元价格开盘,较上一交易日大幅低开逾10%。

而在开市前,海吉亚医疗出现两宗大手笔成交,涉及4775.6万股,每股均价为52.8港元,价值达到25.22亿港元。这两笔大手交易也引发了市场热烈交投导致成交激增,截至发稿,海吉亚医疗成交额已超45亿港元,而前一日成交额仅不到1.4亿。

来源:华盛通

究竟海吉亚医疗发生了什么?在大幅下跌之后,是否迎来买入的机会呢?

一、股东清仓减持,海吉亚股价大跌

今日海吉亚医疗股价大跌的原因无疑在于开市前两笔大手交易,均价52.8港元较上日收市折价幅度超过了10%。高达25.22亿港元的“砸盘”,让公司股价明显受挫。

消息称,海吉亚医疗的股东以52.8港元/股的价格出售了所持股份。翻看海吉亚医疗的股东名单,可以清楚地看到,截至9月3日统计时,股东中仍持有4775.6万股的是Warburg Pincus LLC,与今日大宗交易数量刚好完全一致。

来源:华盛通APP

也就是说,Warburg Pincus LLC或对海吉亚医疗做出了清仓的动作。那么,究竟Warburg Pincus LLC是谁呢?

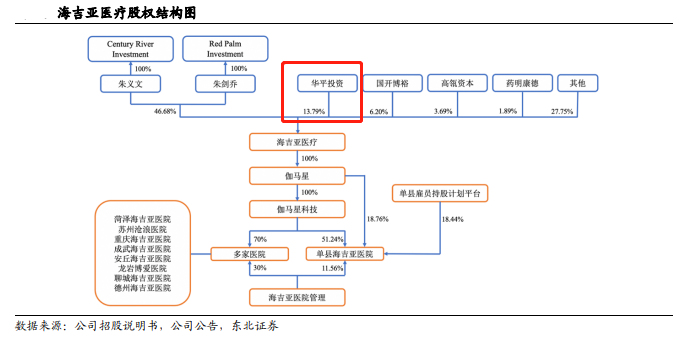

资料显示,Warburg Pincus LLC是全球排名前10的私募股权投资机构,中文名为华平投资。截至2020年,华平投资管理的资金规模超过了580亿美元,投资了近195家企业股权,其中中国的医疗和互联网科技企业居多。

事实上,华平投资自海吉亚医疗A轮融资时即参与了对其投资。根据海吉亚医疗的招股书,华平投资在海吉亚IPO后持有公司13.79%的股份,是最大的机构股东。

来源:公司招股书、东北证券

作为公司早期投资者,华平投资已经获利颇丰。今年以来,华平投资陆续开始了减持所持有的海吉亚医疗股份,直到今日或全部出清了手中的股份。不过有消息称华平投资并非“主动”清仓减持,而是因为基金期限届满被动减持退出,而众多知名机构踊跃接盘。

截止发稿公司股价探底回升,跌幅盘中一度缩小至1%以内,临近收盘再度回落至-8%左右。今年6月以后,公司股价也随大市出现了较大的回撤,自高位回撤幅度超过了50%。

来源:华盛通

那么海吉亚的基本面到底怎么样呢?在股价大幅下跌之后,是否出现了投资的机会呢?

二、收购彰显龙头实力,业绩扎实稳健

公司在上月23日公布了2021年上半年的业绩情况,其中收入达到了9.32亿元(人民币,单位下同),同比大幅增长了47.4%;调整后净利润为2.05亿元,同比亦大幅增长53.1%,表现十分强劲。

来源:公司财报、华泰证券

而海吉亚医疗主营的医院业务在上半年收入即达到了8.51亿元,同比增长了53%,增速有明显的加快趋势。上半年医院业务已超越了2017、2018年全年收入,全年最终远超2020年也是大概率事件。

来源:公司财报、华泰证券

今年以来,海吉亚医疗继续收购医院以扩大自己的经营版图。4月,公司拟以17.35亿元收购苏州永鼎医院98%股权;5月,公司及其附属又拟收购贺州广济医院99%股权;6月,公司又拟收购单县海吉亚医院有限公司17.62%的股权。

海吉亚医疗业务布局 来源:公司公告、东北证券

华泰证券预计,公司2021年销售额增速有望超过60%,主要由于单县医院、苏州沧浪医院、龙岩博爱医院、重庆医院等成熟医院在患者中都享有较高的声誉,预计其年收入增速有望达到20-30%。

此外,新兴医院如菏泽医院、成武医院在2021年收入平均同比增速或达到40%左右,因引进了先进的放疗技术或吸引患者聚集。再加上被收购的永鼎和广济医院或贡献净利润超3000万元,下半年的表现值得期待。

三、肿瘤医疗行业空间广阔,2025年或达7000亿

根据弗若斯特沙利文的数据显示,中国癌症病发宗数预计2025年将达到510万人,绝对值远超世界其他国家。

来源:弗若斯特沙利文、招股书

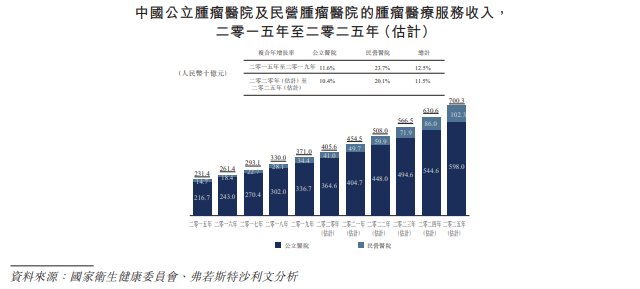

然而,中国癌病患者最近5年的存活率仅为40.5%,远低于美国的66.9%。随着生活水平的提高和对肿瘤医疗服务需求增加,中国肿瘤医疗服务市场总收入由2015年的2331亿元增至2019年的3737亿元,复合年增长率为12.5%,预计2025年将达到7100亿元。

来源:弗若斯特沙利文、招股书

根据中国卫生健康统计年鉴数据,2019年到肿瘤医院诊疗的人数已经达到了2283.43万人次,而入院治疗的人次也达到344.51万人次,过去5年肿瘤治疗服务的需求呈明显上升趋势。

来源:中国卫生健康统计年鉴、东北证券

不仅如此,以下刚性治疗需求也将驱动肿瘤医疗服务市场进一步发展:

①人口老龄化及患癌人数增加。根据研究,恶性肿瘤发病率随人口平均年龄升高而上升。根据第七次人口普查结果,中国65岁以上的人口已经达到了1.9亿人,60岁以上的人口更是高达2.6亿,占总人口比例达18.7%。随着老龄人口数量继续增加,潜在患癌人数恐逐渐增多。

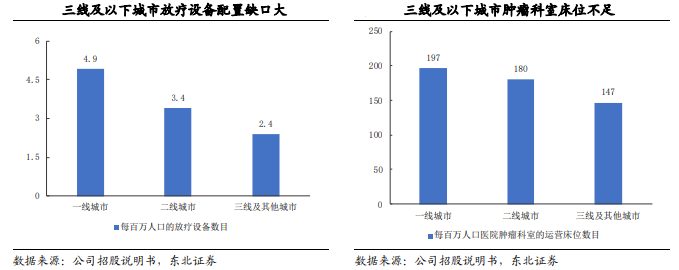

②医疗资源短缺及分布不均。中国癌症病发宗数快速上升,但肿瘤医疗资源供不应求,2019年肿瘤医院的病床使用率超过了100%,在所有专科类医院中最高。2019年一线和二线城市百万人口放疗设备数量仅为4.9和3.4,三线及以下为可怜的2.4,床位资源同样紧张。

来源:东北证券

③肿瘤治疗技术进步提高生存率。

④肿瘤相关人均医药费用较高。

⑤可支配收入增加及医疗保险范围扩大。

四、估值回归,投资价值或显现

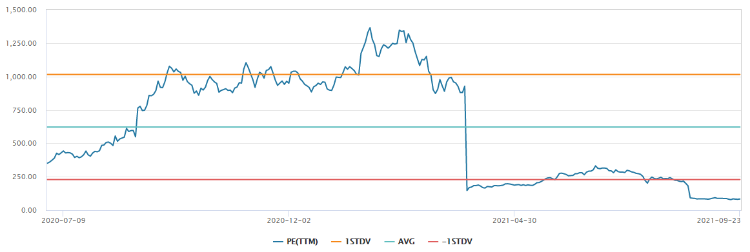

在经历股价大跌之后,海吉亚医疗目前的滚动市盈率在80倍左右,已经远低于上市以来的平均水平。

来源:Wind

东北证券认为,公司通过升级旗下现有医院和不断建立新医院,将进一步打造完整的医疗网络,进一步提升医院的盈利效率。

华泰证券看好公司强劲增长的势头,预计2021年将实现近40%的净利润同比增长,预期2021-2023年EPS为人民币0.7元、1.08元、1.51元,并给予其94倍的2021年PE估值,对应目标价为78.96港元,维持“买入”评级。

小伙伴们,你们有趁机买入海吉亚医疗吗,是否看好其未来的发展呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。