创胜集团-B于今日(9月14日)至9月17日招股,总计拟发行4033万股,其中香港公开发售占10%(403.3万股)。

招股价区间为15.8-16港元,每手500股,入场费8080.62港元,联席保荐人为高盛、中金公司。

来源:招股书、华盛通整理

一、公司概况:手握可再循环抗体王牌的制药公司

公司是总部位于中国苏州的一家处于临床阶段的生物药研发、临床及工艺开发和生产方面具有全面综合能力的国际化生物制药公司。

公司在中国北京、上海、广州和美国普林斯顿分别设有临床开发中心,并在美国波士顿、洛杉矶设立了对外合作中心。

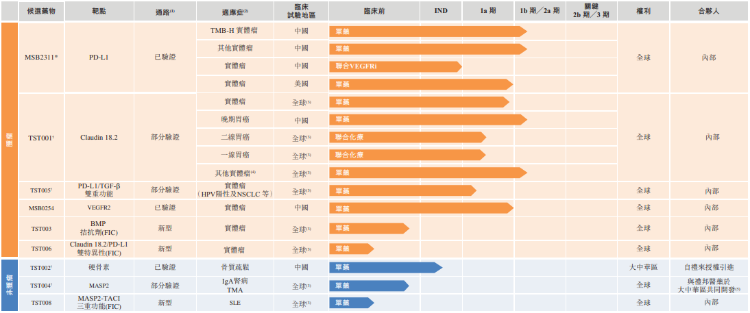

目前公司开发的管线已有9个治疗用抗体新药分子,涵盖了肿瘤、骨科和肾病等领域。截至最后实际可行日期,公司已自主发现和开发9种候选药物中的8种,涵盖已验证的、部分验证的及新型生物通路。

来源:招股书

公司已经开发了功能独有的抗体发现平台——免疫耐受突破(IMTB)技术平台,能够生成针对难以在啮齿动物中生成的非保守及保守蛋白质的抗体及透过使用传统平台发现难以发现的隐藏表位。

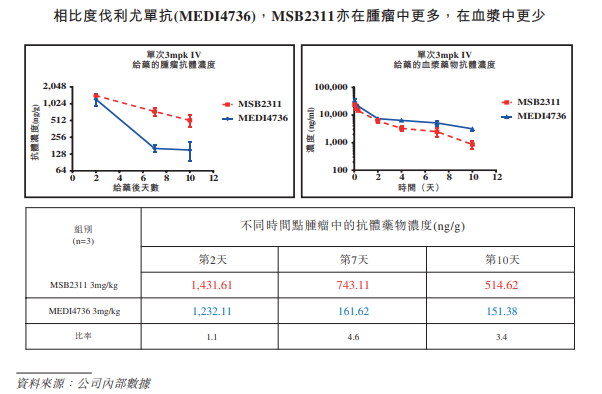

利用这个平台,公司正在管线中研发两款新药,即TST001和MSB2311。后者作为公司的核心产品,是一种针对TMB-H实体瘤的人源化PD-L1单克隆抗体候选药物,是首个且唯一一个可再循环的PD-L1抗体,是公司的王牌竞争力产品。

常规抗体与循环抗体对比 来源:招股书

今年5月,公司在美国临床肿瘤学会年会上以摘要形式发布了 MSB2311在中国晚期实体瘤和血液恶性肿瘤患者中的1期临床研究安全性和有效性数据更新。公司招股书显示,将启动针对TMB-H实体瘤患者的2期实验。当MSB2311获批时,则可能与合作伙伴迅速进行商业化。

此外,公司还有多款主要候选药产品,包括用于实体瘤的人源化Claudin 18.2单抗的TST001、用于治疗骨质疏松的人源化硬骨素单克隆抗体的TST002、针对肾病的人源化MASP-2单克隆抗体的TST004等。

二、财务状况:虽未销售产品,但CDMO服务收入稳健

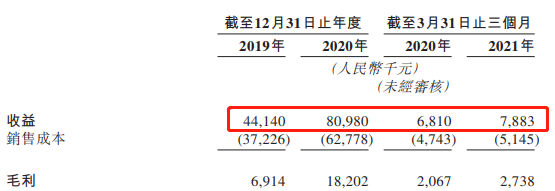

从公司招股书披露的财务状况来看,公司目前并没有获准用于商业化的产品,因此并没有因此获得收益。但公司在2019年和2020年仍实现了4400万和8000万的收入,今年Q1也实现了780万收入,均来源于CDMO服务。

来源:招股书

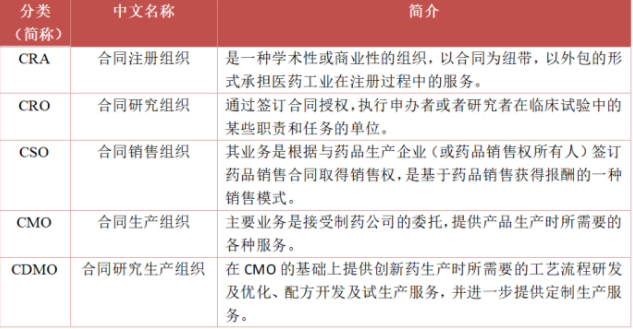

CDMO服务是一种新兴的研发生产外包组织,主要为医药企业以及生物技术公司的产品提供工艺开发及设备、工艺优化、注册和验证批生产以及商业化定制研发生产服务的机构。在生物制药领域,常见的医药外包服务有CRO、CSO、CMO和CDMO等。

来源:高禾投资研究中心

创胜集团在未有产品销售的情况下,凭借CDMO服务依然能够取得不俗的收入,随着创新药企业规模不断扩大,未来更多的外包需求可能为公司带来更多的收入和盈利空间。

而据公司介绍,在今年7月,公司将位于杭州医药港的工艺与产品开发中心、药物生产基地实现了生物制药生产工艺和产能的双升级。还引进了博世(Bosch)全自动隔离器的制剂灌装生产线,正式投产用于临床批次生产。这意味着公司的产能不断提升,将继续为其CDMO业务带来更多的收益。

三、市场前景:全球抗癌市场或近2000亿美元

2015-2019年,全球癌症患者人数由16.7百万人增加至18.8百万,中国发病人数则由3.9百万人增加至4.5百万人。预计到2030年,全球及中国癌症发病人数将达到24.6百万人和5.8百万人。

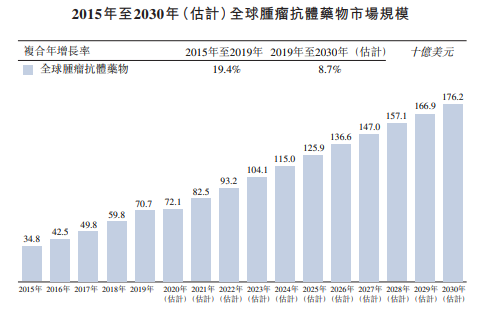

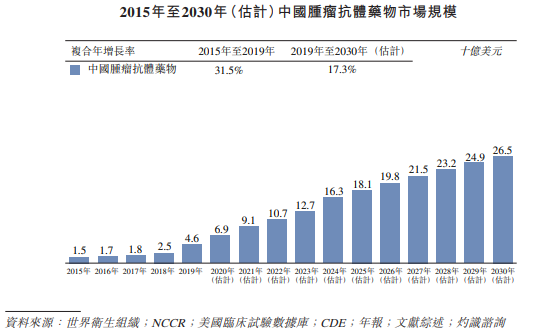

随着患者群体不断扩大、全球审批流程加快以及负担能力的提高,预计全球和中国的肿瘤抗体药物市场规模于2030年将分别达到1762亿美元和265亿美元。

来源:世卫组织、招股书

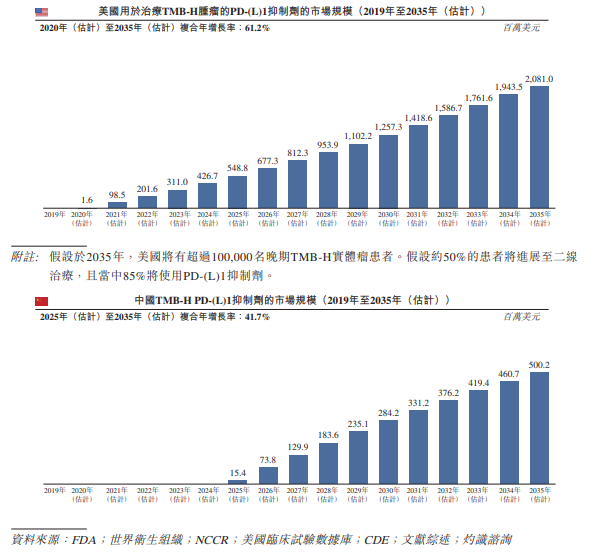

公司的核心产品MSB2311是一种用于治疗TMB-H肿瘤的PD-L1抗体,2020年全球TMB-H癌症的发病人数估计为975.1千人,预计2030年进一步增至1242.8千人;2020年中国发病人数估计为234.2千人,预估2030年增至291.9千人。美国及中国用于治疗TMB-H肿瘤的PD-L1抑制剂市场规模预计2035年将分别达到2081.0百万美元和500.2百万美元。

来源:招股书

不仅如此,随着肿瘤抗体药物的适应症逐步扩张和诊断率、治疗率的提高,越来越多的患者或将使用肿瘤抗体药物。而患者使用抗体药物的治疗时间将增加,癌症5年存活率也将得到提升,将进一步提高肿瘤抗体药物的销售量,从而进一步扩大市场。

四、竞争优势和风险

从产品端来看,截至2021年3月,仅有默沙东旗下的可瑞达获批在美国用于TMB-H实体瘤患者的二线治疗。而根据CDE的资料,在中国只有创胜的MSB2311正进行靶向TMB-H实体瘤患者的抗PD-L1药物临床试验。

来源:FDA、CDE、招股书

产品的稀缺性和研发的先行性,将使得创胜在中国肿瘤抗体药物行业处于领先地位。此外,公司一体化的生物制药平台、具备竞争商业潜力且高度协同的肿瘤药物产品组合都是公司目前较为明显的优势。

而对于正处于临床阶段的生物制药公司来说,风险也同样较大。临床开发过程漫长、成本高昂,且结果充满不确定性。公司招股书亦指出,公司的成败很大程度取决于临床开发候选药的成功与否。

五、股权结构和估值

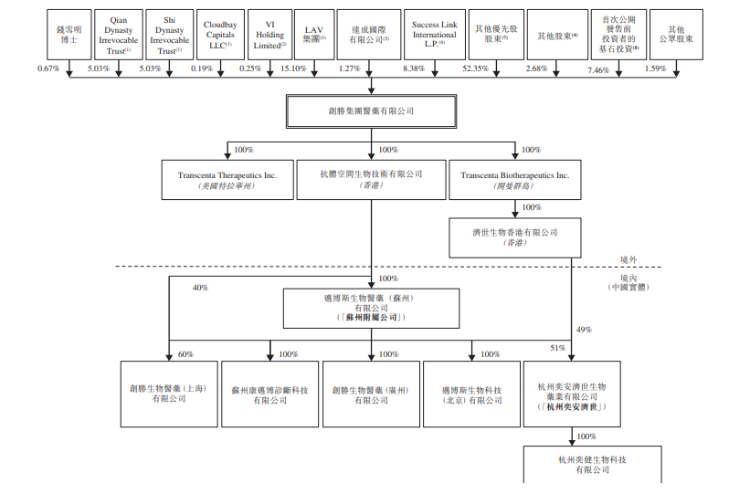

全球发售后,公司首席执行官钱雪明博士及其家族基金合计持股5.7%,LAV集团合计持股达到15.10%。LAV集团即是大名鼎鼎的礼来亚洲风险投资基金,专门投资孵化创新药公司。在香港上市的药企中很多都可以看到礼来亚洲的影子,如荣昌生物(09995)、沛嘉医疗(09996)、诺辉健康(06606)等。

而在IPO前,创胜就获得了在投资医疗保健行业取得赫赫战功的高瓴资本、红杉资本中国基金等知名机构的投资。

来源:招股书

除礼来、高瓴外,在基石投资者的阵容中也能看到知名机构的身影。如管理资产规模达到3060亿(截至2020年3月31日)新加坡元的淡马锡、以及由中国国资委间接控制的中国国有企业结构调整基金。

估值方面,从公司的发行市值来看仅在70亿港元左右。鉴于国内还没有获批上市的PD-L1企业且公司产品亦未开始销售,我们可以参考类似靶向的PD-1国内药企恒瑞医药以及美国上市的医药巨头默沙东来看看潜在市场空间。

据恒瑞医药财报显示,公司的核心创新药PD-1在2020年销量同比增长了326%,达到45亿元,约占2020年总收入的16%。而默沙东旗下的PD-1品牌可瑞达,在2020年更是全球销售达到143.8亿美元。截至9月14日收盘,恒瑞医药市值仍高达近3000亿人民币。

恒瑞医药月线图 来源:华盛通

因此,若创胜集团的在研PD-L1产品顺利获批上市,将作为中国首个获批的PD-L1靶向产品,或明显抢占恒瑞医药和其他药企的PD-1市场份额,甚至在未来抢占默沙东的全球份额。加上其他丰富的在研管线,未来发展和空间或值得期待。前往新股中心,查看更多>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。