RPA领头羊UiPath(PATH)一直都是木头姐的爱股,木头姐旗下的多只ARK基金自从UiPath在4月上市交易后,无论UiPath上涨还是下跌都在不断的买入这只股票,而且UiPath还是唯一被ARK基金全系列持仓的股票。

一、营收超预期,股票反而暴跌10%

美国东部时间9月7日,UiPath发布2022财年第二季度财务业绩报告。

根据公布资料显示,季度调整后每股收益为1美分,超过了分析师预期的每股亏损5美分;第二季度收入为1.955亿美元,同比增长40%,高于华尔街普遍预期的1.8434亿美元;截至7月31日,ARR(年度经常性收入)为 7.265 亿美元,同比增长 60%。

该公司预计本财年的年度经常性收入将在8.76亿美元至8.81亿美元之间,高于此前预测的8.5亿美元至8.55亿美元。

尽管UiPath第二季度的收益好于预期,并提高了对本财年经常性收入的预测,但该公司股价昨日收跌了近10%至56.45美元。自4月份在纽约证券交易所上市以来,该股仅上涨0.8%,IPO价格为56美元。

二、分析师:结果不错,但对于高价值股票来说还不够好

第二季度财报反映出需求持续强劲,ARR 同比增长 60%,净留存率高达144%。UiPath继续坚持认为 ARR 是评估公司的正确指标。Q2季度ARR与Q1基本持平。ARR增长放缓可能是由于竞争加剧所致。

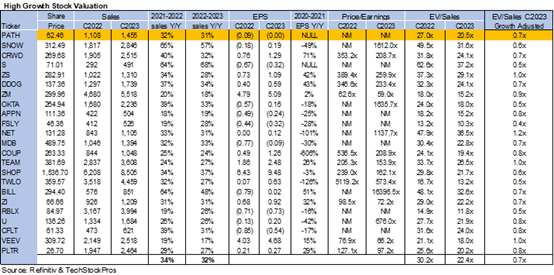

UiPath的EV/C2022 销售额为27倍,而高增长的同行平均为30.2倍。虽然与高增长的软件同行相比,UiPath并不算过于昂贵,但UiPath面临着激烈的竞争。

UiPath面临着来自Blue Prism、Automation Anywhere等纯自动化厂商以及Microsoft、SAP和 Salesforce等大型软件公司的竞争。随着增长继续放缓,预计UiPath估值将从当前水平压缩,下图展示了该公司同行的估值。

“然而,在我们看来,PATH在庞大的TAM市场中具有领先地位,未来可持续实现超额增长,这点很有吸引力的,因此给予目标价80美元。”Cowen股票分析师Bryan C. Bergin指出。

三、华尔街分析师纷纷下调目标价

过去三个月为UiPath提供股票评级的11位分析师预估其12个月平均股价为74.90美元,最高预估为86.00美元,最低预估为40.00美元。

平均目标价较上次的62.46美元上涨了19.92%。根据Tipranks的数据,在这11位分析师中,4位评级为“买入”,6位评级为“持有”,1位评级为“卖出”。

摩根士丹利(大摩)给出的基本目标价为74美元,在牛市情况下最高为142美元,在最坏情况下为24美元。大摩给予UiPath“持有”评级。

“60%的年增长率超过预期,然而,交易指标显示季度增长率接近30%。虽然对正确增长指标的困惑可能会给股票带来压力,但我们认为ARR是关键数字。33%的新增ARR净增长和144%的净留存率仍然能支撑30%以上的持续增长,”摩根士丹利(Morgan Stanley)股票分析师Keith Weiss指出。

“UiPath的主要目标是规模高达250亿美元的工作流自动化(Workflow Automation)市场,将员工从重复的、例行的任务中解放出来,这些任务是当今企业中许多数字化工作流程的一部分。UiPath是机器人流程自动化领域的领先者,在增长最快的软件市场之一占有领先的市场份额。与此同时,来自传统RPA或BPM供应商以及Microsoft和ServiceNow等企业平台的竞争也在迅速加剧。面对高度的竞争风险和高倍数,我们希望该公司能一直保持领导位置。” Keith Weiss说。

其他几位分析师也更新该股目标价。Canaccord Genuity将目标价从75美元下调至65美元。巴克莱将目标价从73美元下调至70美元。Cowen及其公司将目标价从84美元下调至80美元。摩根大通将目标价从68美元下调至64美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。