近一年多以来,各类大宗商品涨价明显。其中有色金属涨价幅度更是惊人,伦敦铜自去年3月以来一路飙涨,在5月份创下了历史高价10747.5美元/吨。

铝价涨势同样凶猛,伦敦铝价格自去年4月低点以来截至发稿,涨幅已超100%,亦是创下了近10多年以来的最高价。

来源:英为财情

在铝价不断飙升的情况下,港股相关概念股在近一年以来也是相当强势。截至9月9日收盘,中国铝业近一年涨幅已近260%,中国宏桥涨幅亦超200%。中国有色矿业、俄铝等相关个股涨幅亦都在100%以上。

来源:华盛通

作为铝业龙头,中国铝业在板块涨幅排名前列,但不妨碍机构继续看好。国际投行麦格里在9日发布报告,大幅上调了中国铝业的盈利预期和目标价。

麦格里如此看好中国铝业的原因是什么?在当前股价大涨的背景下,是否还能继续买入呢?我们一起来看看。

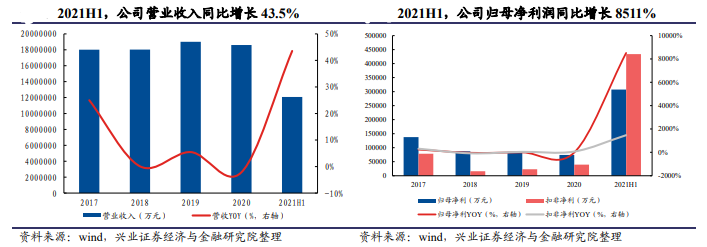

铝业龙头,上半年净利暴增85倍

中国铝业在8月24日交出了惊艳的上半年成绩单。

中期报告显示,公司上半年营收达到1207亿元(人民币,单位下同),同比增加43.6%;税前利润总额高达60.31亿元,同比大增14.4倍;归母净利润则达到了30.75亿元,同比暴增了85.1倍。

来源:公司财报、兴业证券

另值得注意的是,期内经营现金流达到95.22亿元,创历史同期最好水平。

从具体业务板块来看,电解铝贡献了最大利润增量,上半年税前盈利达到57.92亿元,同比增长2053.2%。主要原因在于电解铝价格大涨,公司上半年外销电解铝平均含税价为17293元/吨,同比增长了31.2%,吨铝利润已经逼近7000元。

来源:Wind、华安证券

其次则是氧化铝,上半年盈利为13.76亿元,同比增长215.6%。期间,氧化铝产量同比增长14.3%至825万吨,电解铝则增长5.5%至196万吨,量价齐升铸就了上半年中国铝业亮眼的业绩表现。

来源:公司财报、兴业证券

民生证券预计,在碳中和的背景下,国内电解铝的产能已经触及了4500万吨产能红线,预计未来新增产能十分有限。而从需求端来看,经济复苏与新能源车、光伏用铝等领域的快速增长将有效支撑铝需求,电解铝价格有望维持高位。

几内亚政局变动,铝土价格继续面临上行压力

西非的几内亚作为世界上铝土矿和铁矿最丰富的国家,是中国的主要铝土供应国。2020年,中国自几内亚进口的铝土占进口总量的47.2%,同比增长18.51%。中国铝土矿对外依存度一直较高,2019年起进口依赖度就已经超过50%。

来源:世铝网

近日,几内亚发生了政变,并关闭了陆地和空中边境。华泰期货研究院认为,这势必会对铝土矿进口及氧化铝价格造成影响。高度集中的进口来源使得我国铝土矿进口贸易风险较大,因此几内亚关闭边境可能导致国内企业未来进口矿的供给压力有所增加。

东证衍生品研究院表示,今年由于国内需求的增加和海外疫情影响,几内亚CIF价格已经明显上涨,本次几内亚国内局势剧变将引起市场对于铝土矿供应紧张的担忧,从而继续引发国内外铝土矿价格上行。

优化资源布局,受益“双碳”政策

作为中国唯一集能源、铝土矿、氧化铝、电解铝、铝加工全产业链为一体的大型铝业公司,中国铝业正积极拥抱国家“碳达峰、碳中和”政策目标,并开启了自身资源的重新优化布局和深化改革。

上半年,中国铝业通过“一对一”督导、以销定产、数字化转型等方法大幅降低了生产成本,最大程度化解原材料涨价风险。上半年,公司毛利率增加4.22%至11.46%,首次达到了两位数的水平,净利率达到了4.8%。

来源:公司公告、兴业证券

此外,在“双碳”目标下,公司于今年6月发布了《中铝集团碳达峰碳中和行动方案》,明确提出“力争2025年前实现碳达峰、2035年降碳40%,持续发展低碳冶金技术,优化能源结构,率先在行业内实现碳中和”的总体目标。

公司积极开发利用清洁能源,推动风电、光伏等新能源项目建设,调整产业能源结构。截至2020年,公司绿色能源电解铝占比已经达到近50%。后续公司还将布局云南水电、广西核电、西北风电光伏等设施,进一步提高清洁能源比例。

兴业证券认为,在“双碳”政策的大方向下,公司的结构转型优化将持续带给公司收益。

地位稳固,大行看好股价再翻倍

2020年,中国铝业氧化铝产量位居世界第一,原铝产量位居世界第二,较国内企业大幅领先。

此外,公司是唯一一家拥有超大型海外资源基地的公司,资源量可保证未来50年的发展。去年5月,公司开通了位于几内亚的Boffa矿,大幅提升铝土矿自给率,成本竞争优势明显。

来源:中国铝业新闻中心

对于此次几内亚的政局动荡,中国铝业在9月6日回应称:所有业务,包括几内亚业务,均正常运营。

投行麦格里认为,中国新能源车市场的火爆以及太阳能需求将推动额外逾4%的铝需求,加上国内减产等因素可能会继续推动铝价上升,使得公司成为碳中和及供给侧改革2.0的主要受益者。

麦格里分别提高公司2021-2023年每股盈利预期89%、168%和113%,维持中国铝业“跑赢大市”评级,对应目标价上调至13.4港元,以反映对铝和氧化铝价格的上行假设。

截至9日收盘,中国铝业逆势大涨超5%,报6.73港元。这意味着,距离麦格里的目标价格仍有将近100%的上涨空间。

来源:华盛通

此外,高盛重申了俄铝(00486)的“买入”评级,并将其纳入焦点名单,亦突出了国际大行们对于未来铝行业的看好。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。