近期随着各大基金公司半年报陆续披露,许多明星基金经理的最新操作向外界公开。

一般而言基金公司季度报表中看到的多位前十大重仓股,但在浏览基金半年报和年报时可以看到其全部的持仓。

而基金半年报和年报披露的仓位排名11-20位的股票往往被称作“隐形重仓股”,非常值得投资者关注。

有意思的是近期两大知名基金的半年报中披露了在二季度加仓了同一只港股,同时也是他们的“隐形重仓股”。

首先是管理超过千亿规模的“顶流”基金经理张坤,其旗下两家基金都加仓了海吉亚医疗。

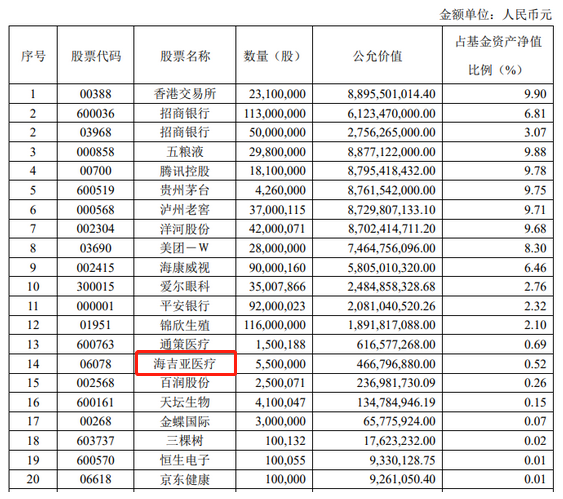

易方达蓝筹精选是张坤在管基金中规模最大的,截至6月末的规模为989.89亿元,持仓个股92只。

对比此前的定期报告,该基金上半年末对海吉亚医疗的持有约550万股,占比基金资产净值0.52%,持股数量较2020年末有所增加。

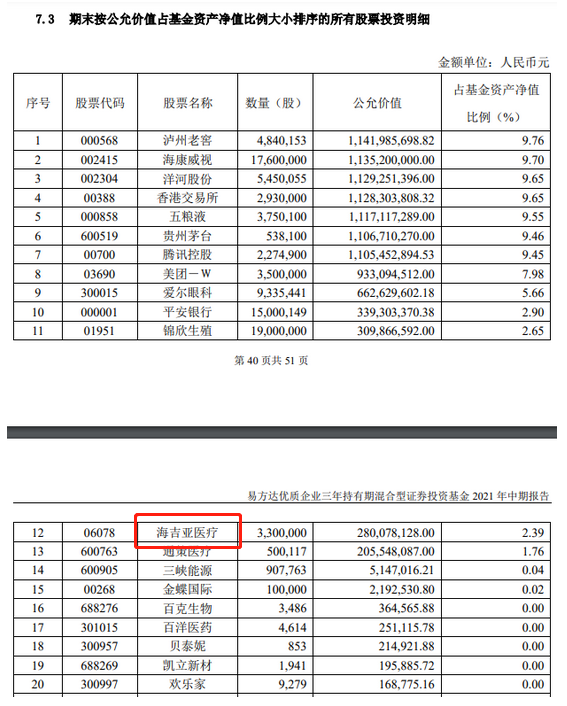

不仅如此,张坤管理的易方达优质企业基金持仓中,第十二位属于新入手的海吉亚医疗,持股约330万股,占比基金资产净值的2.39%。

对海吉亚医疗进行加仓操作的不止张坤,还有另外一名明星基金经理付鹏博。

截至二季度末,付鹏博管理的睿远成长价值基金中,海吉亚医疗首次出现在持股名单。

根据睿远成长价值基金的半年报来看,其持有海吉亚医疗约1162.26万股,持股占比基金资产净值的2.67%,排名第14位。

实际上张坤和付鹏博两位基金大佬在过往的投资生涯中都取得了领先回报率表现,张坤旗下易方达蓝筹精选年化回报达36%,付鹏博旗下睿远成长价值A年化回报率也有35%。

究竟他们此次共同看好的海吉亚医疗有何亮点,这只医疗股未来潜在上涨空间有多大呢?我们来详细看看。

一、高瓴做基石,中国最大的肿瘤医疗集团

海吉亚医疗控股有限公司成立于2018年9月,并于2020年6月在香港联交所主板上市,上市之初就获得了高瓴资本、奥博资本、南方基金作为基石投资者参与投资。

公司以肿瘤业务为核心,聚焦于肿瘤放疗治疗领域,提供包括癌症筛查、诊断和治疗一系列服务,同时向自有医院和医院合作伙伴开展一系列第三方放疗业务。

根据2019年集团放疗服务产生的收入及其旗下医院和放疗中心所装置的放疗设备来看,海吉亚医疗集团是中国最大的肿瘤医疗集团。

海吉亚医疗集团以放疗业务起家,2009年收购立体定向放疗设备制造商伽玛星科技公司,获得独立生产制造放疗设备的能力。

2010年,公司首先向宣威放疗中心提供放疗业务,其成为公司首家合作放疗中心。

公司从立足于放疗业务并不断扩展至以“肿瘤业务为核心”的综合性医院,2013年公司开始投建单县海吉亚医院,于2016年开始营运,其成为公司第一家自建的民营营利性二级综合医院。

此外,公司于2015年相继收购龙岩市博爱医院和苏州沧浪医院。海吉亚集团坚持“内生性增长”和“外延性并购”两种商业模式不断扩大业务规模。

截至2020年底,海吉亚医疗集团旗下自有医院共7家,托管医院共3家;而在2021年海吉亚医疗还收购了贺州广济医院以及苏州永鼎医院。

二、上半年业绩势头强劲,肿瘤市场空间广阔

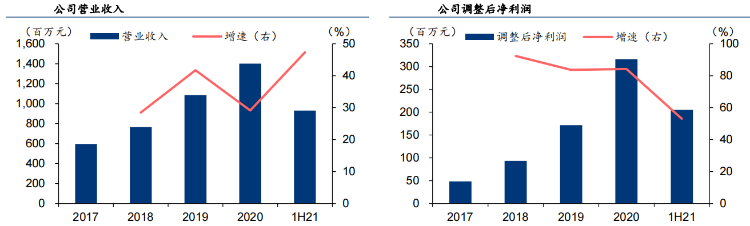

根据8月底海吉亚医疗公布的半年财报显示,其营收和净利润实现了强劲增长。

海吉亚医疗于8月23日公告,其2021年上半年收入为人民币9.32亿元,同比增长47.4%;调整后净利润为人民币2.05亿元,同比增长53.1%。

强劲的净利润增速势头主要得益于医院业务的稳健表现。

上半年内海吉亚医院业务收入达到8.51亿元,同比增长53%,其中门诊医疗服务、住院医疗服务业务收入分别达到2.72/5.79亿元(分别同比增长70.4%/增长46.1%)。

其中住院、门诊人次分别达到4.38/7.06万人(分别同比增长44.3%/增长68.8%),住院、门诊次均收费分别同比达到13207/385元(分别同比增长1.3%/增长0.8%)。

第三方放疗业务实现收入0.77亿元(同比增长5.6%),目前海吉亚向10个省18家医院合作伙伴提供服务。

考虑到集团已与26家第三方合作中心签署协议,未来有望进一步扩大收入规模。

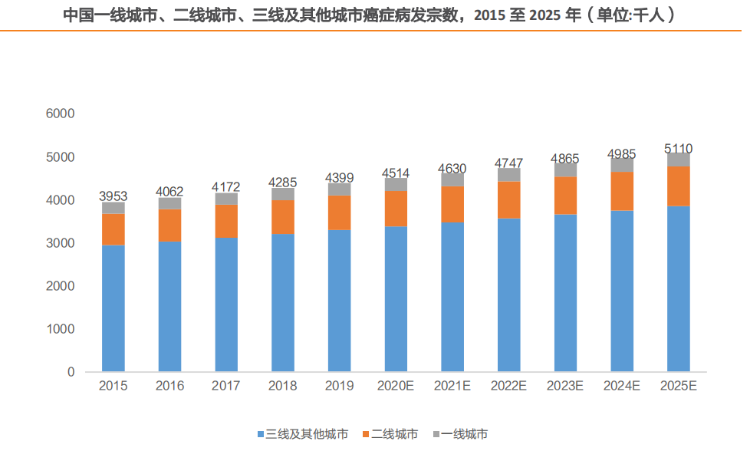

海吉亚医疗增长的底气,源于空间广阔的肿瘤治疗市场。

根据沙利文报告显示中国癌症发病人数由2015年400万人增至2019年440万人,位居全球首位。

预计2025年将达约510万人,其中三线及其它城市相较于中国一线城市和二线城市占中国癌症发病人数最大比例且增速最快,肿瘤医疗服务市场在三线城市仍然存在较大市场及缺口。

此外,中国放疗设备对标全球发达国家仍然呈现较为短缺局面及分布不均的局面。

中国癌症患者的资源与国际肿瘤市场仍呈现较大差距,从放疗设备数量来看,中国每百万人口仅对应2.7台放疗设备数量,而发达国家如美国、瑞士、日本和澳洲分别对应放疗设备可达14.4台,11 台,9.5台和9.1台。

海吉亚医疗集团战略部署二、三线城市,该区域较大的肿瘤医疗资源缺口和服务需求将带来广阔的市场。

三、近一季度市值蒸发300亿,机构看好50%上涨空间

海吉亚医疗在2020年6月赴港上市时,发行价为18.5港元,其后股价一路狂飙,在2021年6月一度触及历史最高的110港元。

仅仅在2021年的二季度,海吉亚医疗股价就暴涨了约80%。

但是随着市场行情调整以及医疗医药集采等利空消息影响,海吉亚医疗也从110港元下跌至目前约60港元,下跌幅度约5成,市值蒸发超过300亿港元。

对于海吉亚医疗未来的上涨空间,机构中信证券给出观点。

中信看好海吉亚医疗的成长逻辑:

1、公司大手笔连续收购苏州永鼎、贺州广济医院,支撑短期业绩,深化华东、华南区布局。

2、未来三年规划(二期+自建)新增床位数6000张左右,为现有床位规模2-3倍。其中三家成熟医院的二期建设,预计分别于2022-2023年开业。

同时聊城医院正在申领监管批准(预计即将开业),德州、龙岩医院已完成选址(有望于2023年前陆续开业)。

3、预计公司有望长期维持每年8家以上放疗中心、1-2家并购项目、2-3家自建医院的扩张速度,立体网络布局持续推进,最终分享全行业的成长红利。

考虑到海吉亚医疗在肿瘤专科医疗服务领域的竞争壁垒、外延拓展性和长期增长潜力,参考可比公司估值,给予公司2021年105倍市盈率,对应目标价87港元,较现价约有50%上涨空间。

投资者们对于这样一家获得多家基金大佬加仓,身处广阔赛道的肿瘤医疗龙头,海吉亚医疗的前景是否又看好呢,欢迎留言交流。

本文部分观点引用自天风证券、华泰证券、中信证券研究报告。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。