9月1日,港股餐饮板块表现不俗,部分明星概念股均出现较大幅度上涨。截至收盘呷哺呷哺上涨近10%,奈雪的茶近也上涨超过7%,海底捞上涨超6%。

今日(9月2日)餐饮其他概念股则接力上涨,截至发稿,味千(中国)、百胜中国-S、大家乐集团等均呈上涨态势。

今年2月以来,港股餐饮板块陷入跌跌不休的状态,板块整体自高位回撤幅度超过了60%,甚至跌至去年疫情刚爆发时的低点附近。而人气颇高的国内现制茶第一股奈雪,于6月30日登陆港股,也未能扭转板块的颓势。“生不逢时”的奈雪上市当天即破发大跌超13%,并在随后一个月内跌幅超过50%。

不过这种情况在近一周有了明显的改善,相关概念股纷纷开启了反弹。截至发稿,呷哺呷哺、海底捞和颐海国际一周涨幅均近20%,奈雪的茶上涨近13%。

来源:华盛通

那么,该如何看待当下的餐饮行业呢?板块集体反弹是否见底,又有哪些股票已经值得开始布局了呢?

餐饮消费规模基本恢复,9-10月或继续反弹

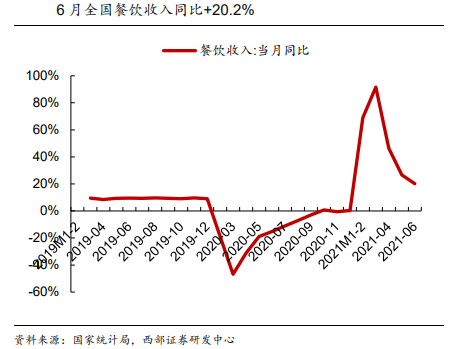

据国家统计局的数据来看,今年1-6月份全国餐饮收入累计2.17万亿元,同比增长了48.6%,餐饮消费规模已经基本恢复至2019年同期水平。其中,6月份全国餐饮收入达3923亿元,同比增长20.2%。

来源:国家统计局、西部证券

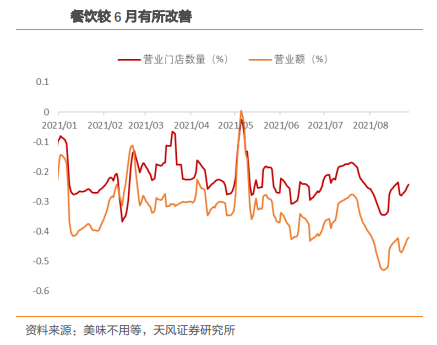

不过由于疫情在8月时出现了一定的反扑,多省多点的疫情爆发给服务业带来了较大的冲击,抑制了餐饮等接触型服务行业需求的释放。从餐饮的数据来看,8月初时餐饮消费出现了较大幅度的回落,但自8月11日以来就开始稳步回升。

来源:美味不用等、天风证券

根据国家卫健委最新数据显示,截至9月1日24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例为28例,其中境外输入27例,全国现有确诊病例仅977例。在累计确诊的345个城市中,已实现302个城市“清零”。

来源:国家卫健委、腾讯新闻

天风证券预计,餐饮消费韧性强、需求广,随着对反弹疫情的快速控制,在接下来拥有中秋和国庆两大节日的9-10月,餐饮相关的消费将录得明显反弹。

哪些龙头公司中长期布局价值显现?

近日,港股餐饮企业均发布了2021年上半年业绩,大部分企业均从疫情的打击中明显恢复,增速喜人。那么,在股价均大幅回调之后,又有哪些龙头公司已经值得中长期布局了呢?

①九毛九(09922)

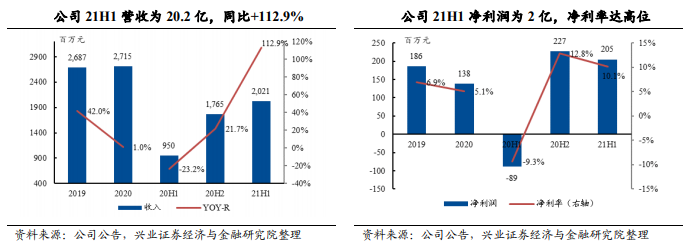

九毛九在2021年上半年实现营收20.2亿元(人民币,单位下同),同比2020年大幅增长了112.8%,甚至较2019年同比也增加了63.4%。上半年实现归母净利润2.05亿元,较2019年上半年1.02亿元的净利仍增长超过100%。净利率回升至10.1%,处于相对高位。

来源:公司财报

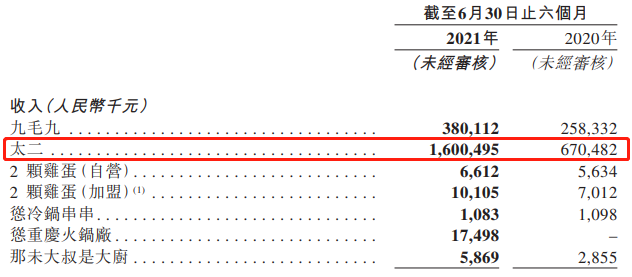

其中公司主力品牌太二,实现营收16亿元,同比增加138.6%,且较2019年同期大幅增长197.8%。主要因为太二的单店模型较为完善,目前正处于高速扩张期,未来增速有望进一步释放。此外,太二门店的经营利润率高达23.4%,盈利能力也较强。

来源:公司财报

上半年,集团新开店58家,关店13家,总店面数量达到419家,较2020年底增加了38家。其中占主要收入来源的太二门店净新开53家,总数已经达到286家,新品牌怂重庆火锅新开一家门店。

期内,太二的同店销售已经恢复至2019年同期的98%水平,九毛九品牌则恢复至80%水平。翻台率方面,太二在上半年的翻台率达到3.7次/天,已经恢复至2019年同期的77%水平,超过2020年同期3.4次/每天。

来源:公司财报

由于太二门店表现稳健,利润率处于行业领先的地位,华创证券认为九毛九在目前港股餐饮企业中的确定性最强。兴业证券则认为,太二全年开店数可超过120家,且怂火锅品牌已经开始从0到1的突破阶段迈向1到N的发展阶段,这将有助于公司未来三年增速维持行业领先地位。

在港股主要餐饮股中,九毛九自今年2月以来的回调幅度要明显低于其他标的,也显示了其股价较强的韧性。

九毛九(白)与其他主要餐饮股表现 来源:Wind

②奈雪的茶(02150)

当前我国的高端茶饮市场具有较高的壁垒,主要体现在品牌、渠道以及供应链管控等方面,行业呈现出集中度极高的特点,Top5的市占率高达55%。

西部证券认为,奈雪的茶在一二线城市布局较强,在品牌力、产品力和门店规模方面均具备显著优势,是值得重点关注的标的。

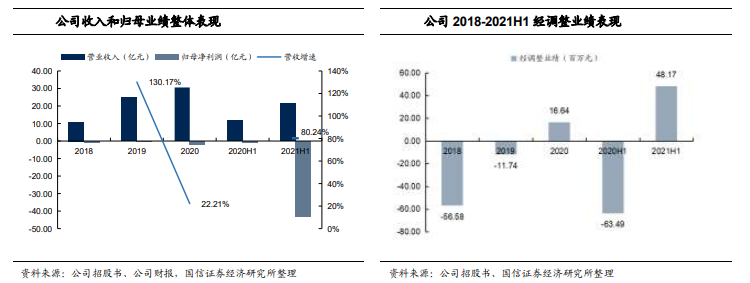

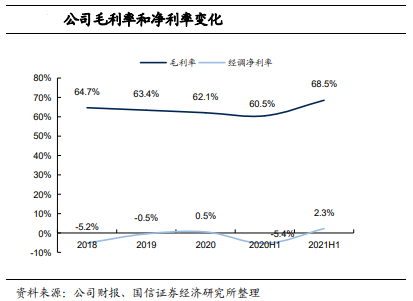

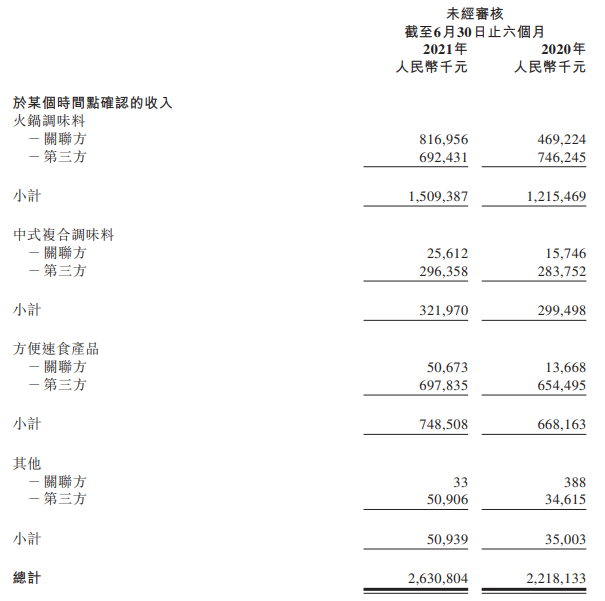

2021上半年,奈雪的茶实现经调整净利0.48亿元,较去年同期亏损0.64亿元实现了大幅扭亏为盈。同时,公司在上半年实现营收21.26亿元,同比增长了80.2%。

来源:公司财报、国信证券

上半年,公司净增门店达到87家,其中PRO店净增78家,是新开店的主力。PRO店定位为80-200平米左右的“小店”(相比于标准店),位置在购物中心、写字楼和高密度社区,实现多场景触达客户,且投资成本较低。公司预计全年开店或略超300家,PRO店模式将持续降低营运成本,提高公司盈利能力。

公司毛利率在2021年上半年达到68.5%的超高水平,比2020年同期提高了8个百分点。受此推动,公司经调整净利率亦进一步改善。

来源:公司财报、国信证券

国信证券预计,公司品牌势能较强,PRO店日均销售良好,一定程度上对其进一步扩张提供支撑,有助于其中线成长。虽受到疫情和食品安全卫生事件的影响,但从8月中旬以来公司日均销售开始较快恢复,整体韧性仍比较高。

东北证券、兴业证券、申港证券、国信证券等众多机构均看好奈雪的茶未来发展空间,纷纷给予“买入”或“增持”评级,招银国际给出17.10港元的目标价。截至发稿,奈雪的茶回调1.6%报12.14港元,意味着仍有近40%的上涨空间。

来源:华盛通

③颐海国际(01579)

颐海国际和海底捞经历大幅回调之后,华创证券认为公司市值成长仍有空间,目前位置偏低。从中短期来看,颐海国际业务模式更稳定,海底捞的收入占比有限,或率先走出基本面拐点。

上半年,公司实现收入26.31亿元,同比增长18.6%。其中关联方业务受益于海底捞经营回暖,营收达8.9亿元,同比大增79.1%。不过第三方业务则因为2020年上半年受益于疫情导致基数较高,因此同比增速仅为3.2%,但基本平稳。

来源:公司财报

公司在上半年积极研发了17款新品,并在中式复合调味料中单独使用“筷手小厨”商标,正推进去海底捞化,打造自有品牌。另一方面,公司持续调整组织架构、拓展销售渠道、落实多品牌战略、优化供应链能力,积极应对下半年。

华创证券认为,公司赛道优越,以现有的强大品牌+灵活的制度,业绩在下半年或有进一步改善。给予“推荐”评级,对应目标价为55.46港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。