9月1日,粤式火锅连锁店捞王(全称为“捞王锅物料理”)公开在港交所递交招股书,准备在港交所主板上市。如若进程顺利,捞王将成为继海底捞、呷哺呷哺后的又一家在港IPO的火锅品牌。

据招股书数据,捞王成立于2010年,公司的创始人兼董事长李裕成IPO前持股29.92%,另一创始人陈湘持股7.51%,IPO并无外部资本进入。

中国排名第一的粤式火锅连锁餐厅,人均100+

捞王在招股书中称,该公司是中国排名第一的粤式火锅连锁餐厅,并在整个中国火锅餐厅市场中排名第四。根据弗若斯特沙利文报告,2020年,捞王的收入及餐厅数量均位列业内榜首。按收入计,该公司占有1.7%的市场份额。

目前,捞王旗下运营及管理了三个品牌,分别为粤式火锅“捞王锅物料理”,迷你火锅“锅季”以及快速休闲餐厅“捞王心灵肚鸡汤”,对应2021年的人均消费分别为123.9元、109.8元、108.2元。

截至最后实际可行日期,捞王在中国内地的25个城市开设了135家连锁自营餐厅及在台北开设了一家餐厅,均由该集团运营。其中,包括2家“锅季”、2家“捞王心灵肚鸡汤”。

捞王称,截至最后实际可行日期,其会员系统已获得并维持大量粘性客户,拥有超过860万名注册会员。其中,130万人已提供其所属年龄组别,这当中约78.4%为18至35岁的年轻人群,会员用户90天内的再次就餐率达13.6%。

去年疫情还赚了11.24亿!预计明年再开50家餐厅

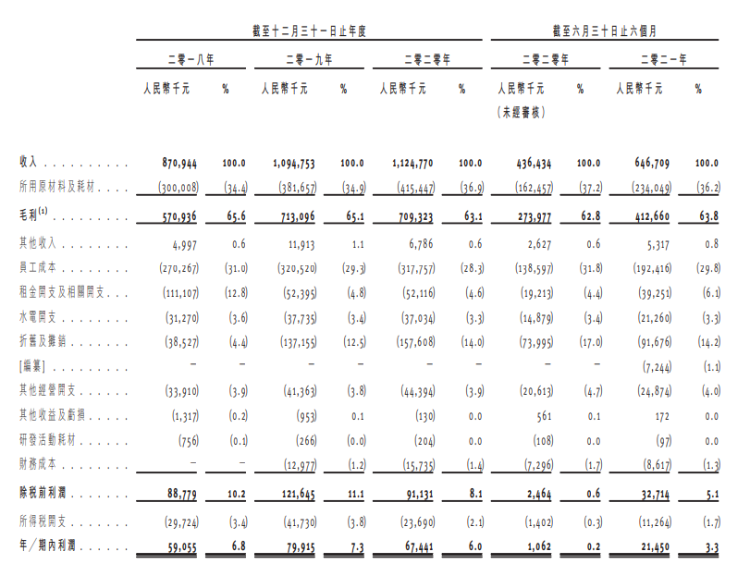

财务方面,2018年、2019年和2020年,捞王的收入分别为8.709亿元、10.948亿元和11.248亿元。同期公司毛利率高达65.6%、65.1%、63.1%。2021年上半年,捞王的收入为6.467亿元,而2020年同期为4.364亿元。

按收入结构来看,捞王2018年、2019年和2020年来自餐厅经营分别产生收入8.605亿元、10.677亿元、10.623亿元,分别占收入的98.8%、97.5%、94.4%。

餐厅表现方面,2018年、2019年和2020年度,捞王的餐厅顾客人均消费分别为120.3元、123.7元和128.1元,整体呈现增长态势。2021年上半年为123.9元,较2020年同期的130.1元有所下滑。

捞王表示此次IPO募集所得资金净额将主要用于为建设2号中央工厂提供资金;在全国乃至全球开设新餐厅——2022年、2023年、2024年分别计划开设约49、75和103家餐厅,主要在新一线城市、二线城市与其他城市

连续三年盈利!毛利率高于海底捞、呷哺呷哺

据招股书资料,捞王2019年、2020年和2021年上半年毛利率高达65.1%、63.1%及63.8%,同期海底捞毛利率分别为57.68%、57.65%及57.69%,而同期呷哺呷哺毛利率为63.10%,60.95%及62.75%。

从翻台率指标比较。三家火锅店翻台率均在逐年下降。

捞王2018年、2019年和2020年度,其翻台率分别为3.1(次/天)、3.0、2.5,2021年上半年则再度下降至2.4,但较2020年同期的2.1略有上升。同样地,海底捞2018年、2019年、2020年度以及2021年上半年的翻台率分别为5、4.8、3.5和3,2020年上半年为3.3。以此来看,尽管疫情有所好转,但海底捞的翻台率依然处于下降的状态。

回到捞王身上,其在报告期内均实现了盈利。2018年、2019年、2020年度,捞王的净利润分别为5905.5万元、7991.5万元、6744.1万元。2021年上半年,捞王净利润2145.0万元,而2020年同期则为106.2万元。

相比之下,海底捞2020年亏损9.65亿元,2021年上半年的净利润仅为9651万元,而呷哺呷哺2021年上半年则录得亏损4992万元,2020年同期的净亏损为2.55亿元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。