本文来自: 张忆东

投资要点

1、9月港股配置思路

1.1、回顾:8月港股仍受风险压制,部分长线资产率先筑底,短期惊魂未定,长期机遇初现

6月中期策略报告《拥抱未来的核心资产》指出“百年大庆之后,三季度可能是下半年的风险释放相对集中的阶段,下半年行情节奏先抑后扬”。

6月底《穿越风险的迷雾,拥抱高性价比的成长》明确提出“七月后期随着中央对下半年经济工作的部署,存量风险释放或加快”。

7月15日《科创长牛起步阶段的颠簸》明确提醒:“月度的行情震荡,7月15日之后,特别是8月进入业绩期,出现长远理想与短期业绩现实交汇时的震荡调整。进入化解存量风险攻坚期。建议等待震荡再布局”。

8月初报告《短期的风雨,长期的机遇》展望“8月港股市场仍受风险压制,部分长线优质资产将率先筑底。短期惊魂未定,长期机遇初现”。

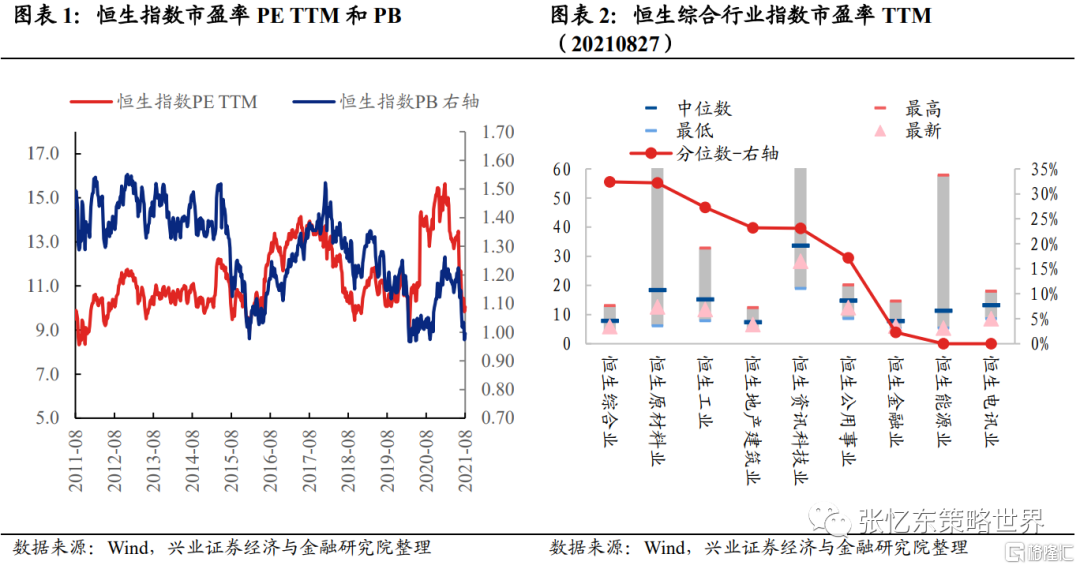

8月底《港股进入底部区域,逆境孕育机遇》判断,港股进入底部区域。港股行情在7月教育“双减”政策之后呈现系统性风险冲击,经历了杀估值、释放风险。0823-0827这一周港股确认股市政策底和情绪底,恒生科技指数(涨7.25%)领涨,此前恒生科技指数已连续5周下跌。

1.2、展望:港股进入底部区域,逆境孕育机遇

首先,产业政策风险显著释放,监管层加强与市场沟通,最终将互相尊重。港股的“政策底”初显。解铃还须系铃人,近期新华社、中国证监会、中财办等持续释放积极信号,其中证监会会议强调:加强市场沟通、稳定政策预期,稳步推动资本市场对外开放。1)0820证监会召开的2021年系统年中监管工作会议强调:一是“创造条件推动中美审计监管合作,加强市场沟通,稳定政策预期和制度环境”,这有助于达成资本市场和监管政策的互相尊重,有利于改善投资者对监管政策的理解和预期。二是“坚定不移推进资本市场制度型对外开放,深化内地与香港市场互联互通,坚定支持香港资本市场稳定发展”,这有利于缓解部分海外投资者对于所谓“反资本”的担忧,有利于加强投资人对香港资本市场的信心。2)0826中财办副主任在相关媒体提问“如何应对贫富分化、实现共同富裕”的相关问题后表示,“整治规范互联网平台的政策是一视同仁的,针对的是违法违规行为,绝不是针对民营企业和外资企业”。

第二,港股支柱产业的“基本面底部区域”初现。互联网作为港股市场的中流砥柱,监管风险虽尚未消除,但近期的政策降低了极端悲观预期的可能性。我们判断互联网作为中国的竞争优势不会轻易被废弃,政策预期在四季度有望改善。1)近期个人信息保护法、反不正当竞争、劳动者保障等领域的政策陆续出台,后续在网络游戏管理、数据安全等方面的政策规范或处罚将逐步明朗。2)在《浙江高质量发展建设共同富裕示范区实施方案(2021—2025年)》中强调,“聚焦互联网+、生命健康、新材料三大科创高地”。

第三,三季度后期信用风险或仍有波折,但已不足为虑。打麻药、动手术,宽货币背景下,化解存量风险,防范系统性风险,华融、恒大为代表的这一轮信用风险正被妥善处理。1)华融近期确认引进战略投资者。2)恒大债务风险不会引发系统性风险。0819人民银行、银保监会相关部门负责同志约谈恒大集团高管,要求“努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定。3)受此影响,华融美元债到期收益率明显回落,比如票息为4.5%的华融金融永续美元债到期收益率从0817的41.30%大幅回落至0819的19.13%。8月以来,中资美元债高收益债利率回调,由7月30日的12.79%下降71bp至8月27日的12.08%。同期,iBoxx房地产高收益美元债指数上升2.8%。

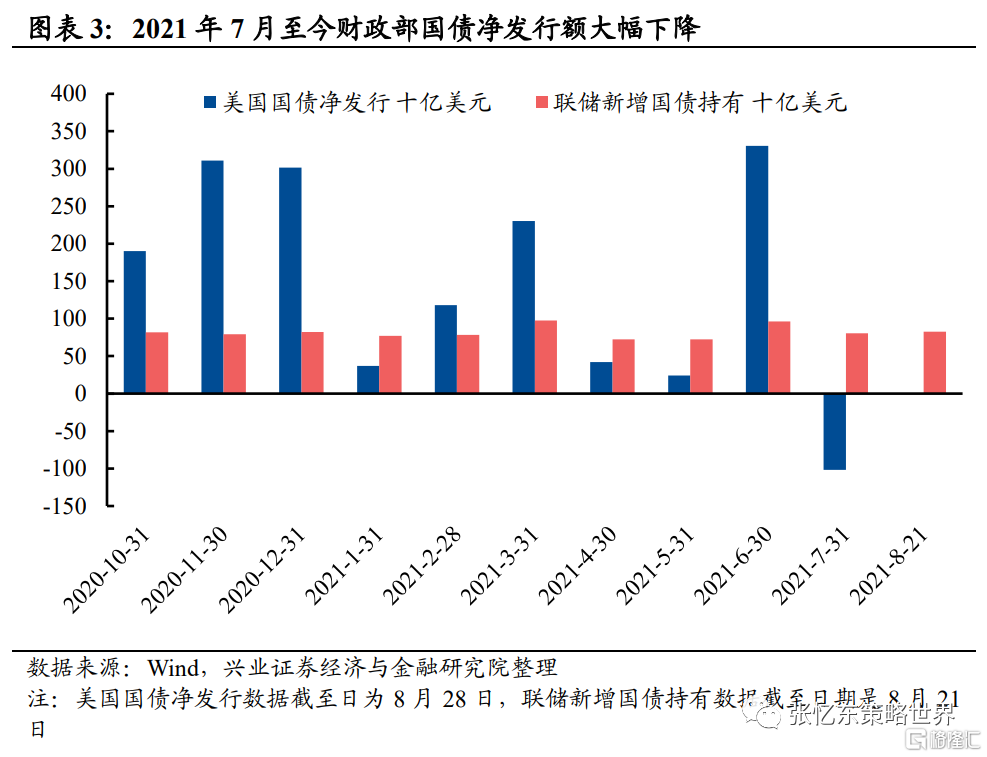

第四,联储政策退出指引温和,且9月份受债务上限影响,美国国债收益率上行压力不大,对金融市场冲击有限。往后看,9月下旬是需要关注的重要时间点。

美东时间8月27日,美联储主席鲍威尔在Jackson Hole的发言表态基本符合预期,谈到了Taper于年内开始实施的可能性,也表示缩减购债节奏并非对加息节奏有直接指引,整体基调偏温和。

在债务上限问题解决之前,9月份美债发行节奏继续放缓,利率上行压力不大。9月10日参议院休假结束,美国债务上限问题最早有望在9月底解决,在此之前美债发行节奏将继续放缓。而联储购债节奏不变,美债收益率上行压力不大。

往后看,9月下旬是需要关注的重要时间点:1)9月22日联储会议是否会释放Taper的前瞻指引;2)9月10日参议院休假结束,美国债务上限问题有待解决;3)10月1日,美国新财年预算将可以动用预算调整程序推动立法,拜登3.5万亿美元刺激计划是否会推进。当前是政府债务上限约束下,美国国债发行的真空期,而联储持续买债,导致美债利率处于低位。9月底可能迎来反转。

1.3、投资建议:把握港股底部区域,回归投资本质,耐心逢低布局

继续看好科创长牛的大方向,掘金港股的先进制造。1)新能源车产业链整车、零配件及上游原材料。2)传统制造业升级:机械、化工、电解铝等。3)新能源:除了光伏产业链之外,建议重点关注电力运营商,其属性已经从公用事业股切换新兴成长的行业新逻辑,目前正处于估值修复状态。

能够顺应共同富裕大时代的“消费+”。1)物管商管:短期受到房地产行业及新就业形态劳动者劳动保障权益的影响,股价出现较大调整。但是,中长期来看,物管公司的成长空间和确定性依然很强。2)生物医药:近期医药板块回调明显,但从基本面角度看,多个细分领域表现出了相当高的持续景气度。未来,医药的赛道型投资依然非常重要,符合投资者“最大公约数”的赛道依旧是焦点。3)体育鞋服:短期来看,国货品牌热情高涨;长期来看,在日积月累的技术研发和运动资源营销下,港股具有一批“好穿、好看、且好价”的国民品牌,并在国际市场中占据重要位置。4)海外家电:关注出口欧美的家电绩优股,当前美国经济恢复、地产销售持续增长,但供应链受疫情影响。

服务科创长牛的金融机构,长期受益于中国经济新趋势以及社会财富向权益资产的配置,重点关注港交所和部分非银金融。

互联网为代表的“磨底型”资产,逆向思维做波段,等待政策明朗化之后的分化行情。其中,游戏与广告行业存在较大预期差;电商反垄断打破二选一的限制,二线龙头相对受益;云计算市场空间巨大。

地产、水泥、银行等传统行业里寻找“不死鸟”,适合擅长投资“类债券资产”的配置型资金,不适合普通投资者做交易。

报告正文

1、9月港股配置思路

1.1、回顾:8月港股仍受风险压制,部分长线资产率先筑底,短期惊魂未定,长期机遇初现

6月中期策略报告《拥抱未来的核心资产》明确提出:百年大庆之后,三季度可能是下半年的风险释放相对集中的阶段,下半年行情节奏先抑后扬。同时提出,成长和价值的剧烈分化已经收敛,价值股的相对性价比降低,过去数年躺赢的核心资产已不便宜,“科创牛”方兴未艾。

6月底《穿越风险的迷雾,拥抱高性价比的成长》明确提出“七月后期随着中央对下半年经济工作的部署,存量风险释放或加快”。

7月15日《科创长牛起步阶段的颠簸》明确提醒:“月度的行情震荡,7月15日之后,特别是8月进入业绩期,出现长远理想与短期业绩现实交汇时的震荡调整。进入化解存量风险攻坚期。建议等待震荡再布局”。

8月初报告《短期的风雨,长期的机遇》提出“8月港股市场仍受风险压制,部分长线优质资产将率先筑底。短期惊魂未定,长期机遇初现”。首先,8月份信用风险加速释放;其次,教育、互联网等产业监管政策风险,对港股的负面影响依然是惊弓之鸟、惊魂未定;第三,美债收益率反弹压力以及变种病毒致疫情再起,全球经济前景蒙上阴影,加速市场担忧。但是,长期而言,在大国博弈背景下,港股市场的地位将不断巩固和提升,而不必过度担心内、外资短期撤离避险行为。因此,我们建议投资者立足长期大机遇,短期卧倒装死、优化持仓、逢低布局“不死鸟”。

8月底《港股进入底部区域,逆境孕育机遇》判断,港股进入底部区域。港股行情在7月教育“双减”政策之后呈现系统性风险冲击,经历了杀估值、释放风险。截至8月27日,恒生指数PE已降至10倍,处于2014年以来的底部,而恒指2021年EPS增速高达30.6%;8月20日港股恒指再次破净,PB<1;截至8月30日,港股的资讯科技业市盈率TTM为29.1,是2011年以来的27%分位数;必选消费市盈率TTM降至22.4,是近两年的绝对低位水平。0823-0827这一周港股确认股市政策底和情绪底,恒生科技指数(涨7.25%)领涨,此前恒生科技指数已连续5周下跌。

1.2、展望:港股进入底部区域,逆境孕育机遇

首先,产业政策风险显著释放,监管层加强与市场沟通,最终将互相尊重。港股的“政策底”初显。解铃还须系铃人,近期新华社、中国证监会、中财办等持续释放积极信号,其中证监会会议强调:加强市场沟通、稳定政策预期,稳步推动资本市场对外开放。

0820证监会召开的2021年系统年中监管工作会议强调:一是“创造条件推动中美审计监管合作,加强市场沟通,稳定政策预期和制度环境”,这有助于达成资本市场和监管政策的互相尊重,有利于改善投资者对监管政策的理解和预期。二是“坚定不移推进资本市场制度型对外开放,深化内地与香港市场互联互通,坚定支持香港资本市场稳定发展”,这有利于缓解部分海外投资者对于所谓“反资本”的担忧,有利于加强投资人对香港资本市场的信心。

0826中财办副主任在相关媒体提问“如何应对贫富分化、实现共同富裕”的相关问题后表示,“整治规范互联网平台的政策是一视同仁的,针对的是违法违规行为,绝不是针对民营企业和外资企业”。

其次,互联网作为港股市场的中流砥柱,监管风险虽尚未消除,但近期的政策降低了极端悲观预期的可能性。近期个人信息保护法、反不正当竞争、劳动者保障等领域的政策陆续出台,后续在网络游戏管理、数据安全等方面的政策规范或处罚将逐步明朗。我们判断互联网作为中国的竞争优势不会轻易被废弃,政策预期在四季度有望改善。

8月17日,市场监管总局发布《禁止网络不正当竞争行为规定》征求意见稿,对新型不正当竞争行为,如反向“刷单”、屏蔽链接、“二选一”、大数据“杀熟”,重点进行明确规范。内容与反垄断法一脉相承,针对互联网业态做了一些明确的规范,但是从程度上并没有超出之前市场的预期,所以这个政策出台之后对股价影响并不大。

8月20日,全国人大常委会表决通过了《个人信息保护法》,“告知-同意”是核心规则、严格保护个人敏感信息、强化个人信息处理者义务。根据兴业证券海外TMT 团队判断,将对“主要通过发送手机短信以及通过用户手机、地址等相关信息进行精准营销、打造私域流量池”的商家影响较大,偏公域平台的营销受影响小,甚至能进一步巩固平台用户运营优势。

《中共中央国务院关于支持浙江高质量发展建设共同富裕示范区的意见》中也提到:“在高质量发展中扎实推动共同富裕”,“体现效率、促进公平”。实现共同富裕要“提高发展质量效益,夯实共同富裕的物质基础”,其中第一条“大力提升自主创新能力”。在《浙江高质量发展建设共同富裕示范区实施方案(2021—2025年)》中有具体体现:把科技自立自强作为战略支撑,聚焦“互联网+”、生命健康、新材料三大科创高地。

第三,三季度后期信用风险或仍有波折,但已不足为虑。打麻药、动手术,宽货币背景下,化解存量风险,防范系统性风险,华融、恒大为代表的这一轮信用风险正被妥善处理。

近期华融盈利预警并表示引进战略投资者,显示出各方对于系统性重要的金融机构的支持。0818中国华融发布盈利警告称,预计2020年归属于公司股东的净亏损超过1029亿元人民币,发布会上华融新闻发言人谈到:与中信集团有限公司、中保投资有限责任公司、中国人寿资产管理有限公司、中国信达资产管理股份有限公司、远洋资本控股有限公司签署了投资框架协议。受此影响,华融美元债到期收益率明显回落,比如票息为4.5%的华融金融永续美元债到期收益率从0817的41.30%大幅回落至0819的19.13%。

恒大债务风险不会引发系统性风险。0819人民银行、银保监会相关部门负责同志约谈恒大集团高管,指出“恒大集团作为房地产行业的头部企业,必须认真落实中央关于房地产市场平稳健康发展的战略部署,努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定”。

第四,联储政策退出指引温和,且9月份受债务上限影响,美国国债收益率上行压力不大,对金融市场冲击有限。往后看,9月下旬是需要关注的重要时间点。

美东时间8月27日,美联储主席鲍威尔在Jackson Hole的发言表态基本符合预期,谈到了Taper于年内开始实施的可能性,也表示缩减购债节奏并非对加息节奏有直接指引,整体基调偏温和。

在债务上限问题解决之前,9月份美债发行节奏继续放缓,利率上行压力不大。9月10日参议院休假结束,美国债务上限问题最早有望在9月底解决,在此之前美债发行节奏将继续放缓。而联储购债节奏不变,美债收益率上行压力不大。

往后看,9月下旬是需要关注的重要时间点:1) 9月22日联储会议是否会释放Taper的前瞻指引。2)9月10日参议院休假结束,美国债务上限问题有待解决。3)10月1日,美国新财年预算将可以动用预算调整程序推动立法,拜登3.5万亿美元刺激计划是否会推进。当前是政府债务上限约束下,美国国债发行的真空期,而联储持续买债,导致美债利率处于低位。9月底可能迎来反转。

1.3、投资建议:把握港股底部区域,回归投资本质,耐心逢低布局

继续看好科创长牛的大方向,掘金港股的先进制造。1)新能源车产业链整车、零配件及上游原材料。2)传统制造业升级:机械、化工、电解铝等。3)新能源:除了光伏产业链之外,建议重点关注电力运营商,其属性已经从公用事业股切换新兴成长的行业新逻辑,目前正处于估值修复状态。

能够顺应共同富裕大时代的“消费+”。1)物管商管:短期受到房地产行业及新就业形态劳动者劳动保障权益的影响,股价出现较大调整。但是,中长期来看,物管公司的成长空间和确定性依然很强。2)生物医药:近期医药板块回调明显,但从基本面角度看,多个细分领域表现出了相当高的持续景气度。未来,医药的赛道型投资依然非常重要,符合投资者“最大公约数”的赛道依旧是焦点。3)体育鞋服:短期来看,国货品牌热情高涨;长期来看,在日积月累的技术研发和运动资源营销下,港股具有一批“好穿、好看、且好价”的国民品牌,并在国际市场中占据重要位置。4)海外家电:关注出口欧美的家电绩优股,当前美国经济恢复、地产销售持续增长,但供应链受疫情影响。

服务科创长牛的金融机构,长期受益于中国经济新趋势以及社会财富向权益资产的配置,重点关注港交所和部分非银金融。

互联网为代表的“磨底型”资产,逆向思维做波段,等待政策明朗化之后的分化行情。其中,游戏与广告行业存在较大预期差;电商反垄断打破二选一的限制,二线龙头相对受益;云计算市场空间巨大。

地产、水泥、银行等传统行业里寻找“不死鸟”,适合擅长投资“类债券资产”的配置型资金,不适合普通投资者做交易。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。