时间来到8月底,港美股市场将继续迎来多只重磅财报,下周市场焦点主要是外卖巨头美团、造车新势力的理想汽车、国内游戏巨头网易、Saas概念股ZOOM等明星个股。

话不多说,咱们直接看看彭博对这些公司的最新财报预期吧。大家最期待哪家公司的财报呢?

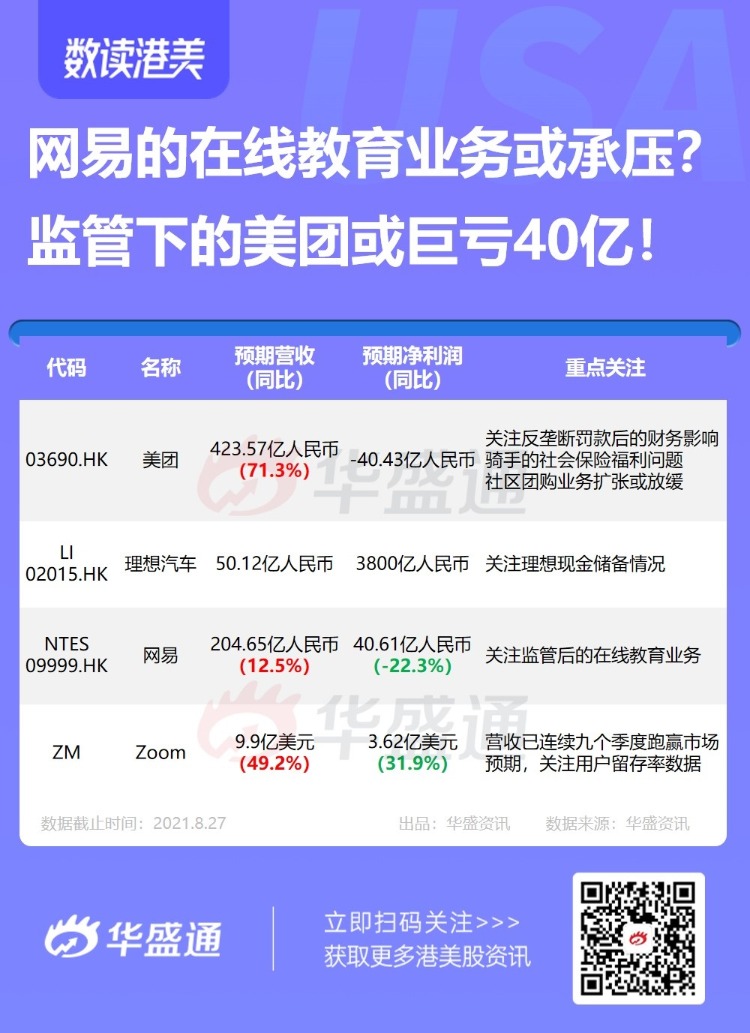

美团 $03690.HK 监管下的美团或巨亏40亿!

外卖龙头美团将于8月30日公布Q2业绩。根据彭博预期,预计美团2021年Q2将实现营收423.57亿人民币,同比增长71.3%;实现经调整净利润为-40.43亿人民币;调整后每股收益为-0.687元人民币。

首先我们来看美团的外卖业务。大摩指出,美团Q2外卖业务受惠于季节性因素,经调整经营溢利率料环比改善3.8个百分点9.2%。预测美团Q2新业务收入环比升6%至104亿元,该业务季度亏损较Q1的80亿元扩大至105亿元。

到店业务亮眼。中信认为美团Q2到店业务将延续高增长,需要关注竞争格局。预计美团到店业务在Q2收入将同比增长约88.7%。长期来看,美团到店业务的下沉空间仍然较大,交易类属性有望不断增强,广告付费转化率提高带动到店业务变现能力继续提升。

社区团购目标需下调。中信预计Q2美团优选业务仍可为平台带来1500-2000万的增量用户。未来美团战略重点仍将围绕三个方面:下沉用户的拉新&留存,BD(商务拓展)团队扩容对下游团效的改善,SKU(品类)和供应商资源的积累。综上,预计Q2美团优选单季度经营亏损约76亿(市场预期亏损75-80亿),亏损率约36%,环比Q1有所改善。

值得注意的是,市场已经开始讨论潜在的反垄断罚款所带来的财务影响,美团骑手的社会保险福利可能会增加,或会导致盈利摊薄,社区团购业务扩张放缓,公司可能无法维持过去几个季度用户的强劲增长,而且来自社区团购的长期潜在目标市场现在变得不那么清晰。

更多详情:财报前瞻丨万亿级基金抄底,机构缘何看好美团市值剑指2万亿?

造车新势力理想汽车将于8月30日美股盘前公布2021年Q2财报。根据彭博预期,预计理想汽车2021年Q2将实现营收50.12亿人民币;实现经调整净利润为3800万元人民币;调整后每股收益为-0.004元人民币。

理想预计Q2营收介乎于39.9亿至42.7亿元,同比增长104.6%至119.0%,而彭博的预期是高于公司指引。

此前财报显示,理想汽车Q1营收35.8亿元,同比增长319.8%,环比下降13.8%;毛利6.17亿元,同比增长802.9%,环比下降14.9%;毛利率17.3%,去年同期毛利率8.0%,上一季度毛利率17.5%;净亏损3.6亿元,去年同期净亏损7710万元,上季录得净利润1.08亿元;Q1理想汽车现金流总额5.70亿元。

截至2021年3月31日,公司现金储备(现金及现金等价物,受限现金与定期存款和短期投资余额为303.6亿元人民币),在Q2业绩中投资者需要关注理想的现金储备情况。

交付量方面。理想第二季度累计交付17575辆,同比2020年第二季度增长166.1%,环比2021年第一季度增长39.7%,创季度交付量新纪录,并超越此前财报指引数据上限。

花旗首予理想汽车-W(02015.HK)“买入”评级,目标价165港元。报告中称,公司在港第二上市,将有利公司获更多资金提供予研发,抵销在美上市所带来政策风险,以及更多接触潜在内地机构投资者。该行表示,理想汽车7月付运量为8589辆,同比增251%,或环比增11%,市场预期9月付运量可达1万辆,预计属正面催化剂。新能源乘用车在第三季维持强劲,相信动力可延续至第四季。

网易将于8月31日美股盘前发布2021年Q2财报。根据彭博预期,预计网易2021年Q2将实现营收204.65亿人民币,同比增长12.5%;实现经调整净利润为40.61亿人民币,同比下滑22.3%;调整后每股收益为5.679元人民币。

根据财报显示,2021年一季度网易营收达到205亿元,同比增长20.2%;净利润为44亿元,同比增加25.0%。此次网易不但在营收层面突破200亿大关,更是超出市场及分析师的预期范围。

游戏一直都是网易最为主要的业务,也是其最大的营收来源之一。2021年一季度,网易在线游戏服务净收入150亿元,同比增加10.8%,占据了总营收的73%,而游戏业务的大增也离不了网易长期的赋能和投入。因此,在Q2业绩中投资者需要关注游戏业务增长情况。

除了游戏以外,第一季度网易的在线教育业务营收同样增长强劲。财报显示,第一季度网易有道净收入13亿元,同比增加147.5%。然而即便营收大增,网易有道依然没有盈利,第一季度净亏损达3.3亿元,同比扩大92.3%。然后,在遭遇监管后,该业务或承压,这是投资者需要重点关注的。

交银国际维持网易买入评级目标价142美元。网易深耕MMO,扩充二次元、开放世界、竞速等细分品类,看好网易对旗舰版游戏的长线运营能力。

Zoom视频通讯 $ZM 营收已连续九个季度跑赢市场预期,留存率稳定增长

疫情期间远程工作领域的领头羊、云视频会议供应商Zoom将在8月30日美股盘后公布2022财年Q2业绩。根据彭博预期,预计Zoom视频通讯2022年Q2将实现营收9.90亿美元,同比增长49.2%;实现经调整净利润为3.62亿美元,同比增长31.9%;调整后每股收益为1.163元人民币。

财报显示,Zoom一季度营收9.562亿美元,同样高于分析师预期的9.102亿美元,自2019年4月上市以来连续九个季度跑赢市场预期。

用于覆盖面广泛。Zoom的独特之处在于,与大多数企业级SaaS产品不同,它的应用超出办公室的范围。Zoom除了在企业中广泛使用外,还经常被教育机构、政府和个人使用。Zoom还是保持了SaaS公司的最佳品质,如经常性收入和来自每个付费用户的高收入。

高增长和高质量的商业模式。除了增长迅速,Zoom现已实现了盈利。在SaaS公司的质量评价体系中,鉴于29%的营业利润率和191%的营收增长。

留存率稳定增长。Zoom预计将继续保持两位数的增长,因为过去三年Zoom保持130%以上的净收入留存率(衡量Saas服务最重要的指标之一),这意味着用户使用Zoom的第二年,他们的支出会比前一年多出30%,以此类推。考虑到Zoom在2020年收购了超过一半的客户,在可预见的未来,他们很可能会保持这一留存率,这将基本上保证收入增长超过30%。

瑞穗表示,从第二季度的业绩来看,我们预计未来Zoom的营收增长将超出预期,原因包括续订/留存率好于预期、强劲的企业扩张、以及Zoom Phones和Zoom Rooms带来的每用户平均收入增长。

大摩:下半年将迎来多重催化剂,上调Zoom评级至“增持”,目标价从360美元上调至400美元。“投资者对中小企业流失的担忧超过了企业业务的持续增长潜力,尤其是在平台扩张的情况下,”由 Marshall领导的分析师团队表示,他们“相信明年的增长可能会出乎意料地上升。

以上就是本期的财报前瞻内容,欢迎在评论区说说你的看法,祝各位投资顺利,下周再见~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。