奈雪的茶,一杯好茶,一口软欧包,遇见两种美好!

这次打新,奈雪的茶“请客”打新人吃包喝茶。

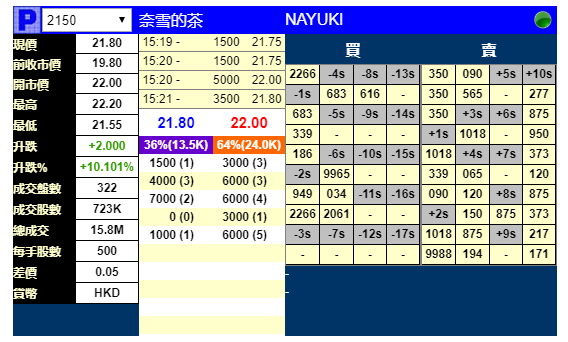

先看看辉立国际暗盘,截至15:21,奈雪的茶报价21.8港元,较发行价涨超10%,不计手续费,意味着一手能赚1000港元。

一、火爆的茶饮赛道

奈雪的茶,身处高端茶饮的大赛道。

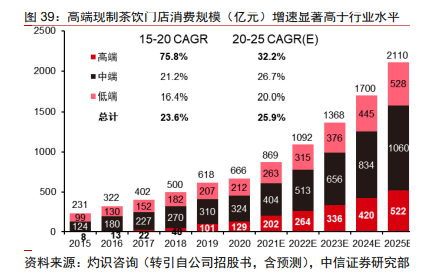

相比咖啡,国人更喜爱茶饮,而高端茶饮店增速最快。

2020年高端茶饮行业市场规模为129亿元,2015-2020年CAGR为75.8%,增速远高于中端茶饮店(同期CAGR为21.2%)和低端茶饮店(同期CAGR 为16.4%)。

预计2025年高端茶饮店的市场规模将达到522亿元,2020-2025年 CAGR为32.2%,在茶饮行业中占比达到 24.8%。

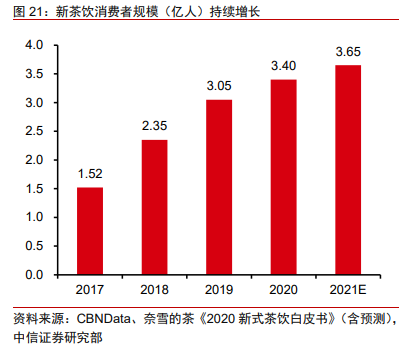

从消费客群来看,新式茶饮消费者规模在2017年为1.52亿人,2019年增长至3.05亿人,2020 年新式茶饮消费者规模将正式突破3.4亿人,预计 2021年增长至3.65亿人。

据灼识咨询,2020年,中国台湾、中国香港现制茶饮人均消费量均超过50杯,仍是2025年中国大陆预期达到水平的四倍有余。

二、64.2万人参与打新,甲组分配比较均衡

奈雪的茶总认购人数64.2万人,39.6万人只认购1手(一手党),中签率8%,申请40手稳获1手。

甲组62.9万人申购,最高回拨50%后甲乙组各获配128500手,有39.6万人申购一手,一手党分走3.17万手,甲组分配比较均衡。

乙组1.3万人申购,比预期申购人数少了很多,其中8191人申购乙头,乙头中签6~7手。

根据公告已授出绿鞋,国际配售部分已获超额认购约18.2倍,共有393名承配人,其中225人获配5手及以下。

5名基石投资者认购23.6%,前25大承配人认购占国际配售的71.26%(假设超额配股权获悉数行使),股权相对集中。

三、打和点范围3%-10%

考虑融资成本,涨幅达多少能盈利?

假设采用10倍杠杆打新,冻资期6天,利率3%,交易征费1.0077%,融资打新盈亏平衡点如下:

甲组申购40手,可稳中一手,涨超3.81%就有钱赚;

甲尾申购400手,可获2手,涨超10.48%就有钱赚;

乙头申购600手,可获6-7手,按照6手算,涨超5.66%就有钱赚;

乙尾申购9475手,可获151手,涨超8.65%有钱赚。

四、捞货吗?奈雪的茶估值算不算贵?

这次打新的争议很大,有人说估值很贵。

以定价19.8港元来算,奈雪的茶市值为339.6亿港元,约合282.6亿人民币。

有媒体报道喜茶最新一轮融资估值600亿人民币,喜茶对此暂未回应。

因此没必要拿估值说事。同为餐饮细分市场的龙头股,你看看周黑鸭,市场也给了很高的估值,给了128倍的市盈率。

其实發仔身边的朋友,平时喝新茶饮的时候,一般都是奈雪、喜茶轮着来购买。

搞投资的都要懂得这一套,相比短期的估值,更在乎的应该是长期的增长逻辑。

俗话说得好,大河就有大鱼。中信证券发布研报指出,国内高端直营茶饮存四倍展店空间、第二曲线增长可期,奈雪的茶作为高端现饮头部玩家之一,将充分受益于品类红利。

發仔认为,奈雪的茶和喜茶作为高端茶饮的双龙头,未来增长的逻辑很清晰,空间还很大!

如果奈雪的茶暗盘涨幅不高,發仔会考虑捞一点货,看高涨幅至20%,努力实现奶茶自由。

你会在暗盘捞几手奈雪的茶吗?欢迎评论区留言~