6月6日,据港交所信息,奈雪的茶已通过上市聆讯,如后续进展如期,奈雪将抢跑全赛道成为全球“新式茶饮第一股”。

据路透社报道,预计奈雪最快将于下周开展路演,拟筹资39亿港元。

来源:招股说明书

说到奈雪,大家一定不陌生。 这家国内领先的高端现制茶饮连锁品牌,以20-35岁的年轻女性为主要客群,在2015年开出第一家店后,2017年开启“全国城市拓展计划”进行全国性扩张。2020年11月,又推出全新店型“奈雪Pro”,2021年2月向港交所提交申请,开启了上市流程。

从成立到上市,截止目前,奈雪门店已遍布全国70个城市,直营门店数量超过500家、拥有超3000万会员。之所以得到如此迅速的扩展,主要是因其持续获得的资本助力。自2017年至今,奈雪已完成了五轮融资。

来源:西部证券研究所

在同质化严重的新式茶饮领域,奈雪却独一份地被人们冠以“爆品制造机”的称誉,这份对其创新能力的认可并非毫无根据。

这家站在港交所门口的新式茶饮品牌究竟靠什么领先赛道?又有哪些让人惊喜的看点?

一、新式茶饮第一股,中国版星巴克来了?

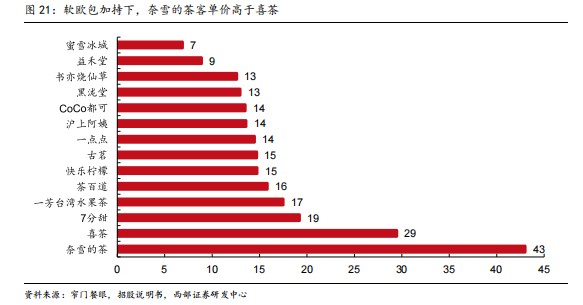

说到奈雪的茶,一定会随之提起的,一定是“软欧包”——这正是奈雪率先提出的新模式“一口好茶,一口软欧包”的产品组合模式,使得品牌形成了1+1>2的差异化优势。

奈雪的创意基因使得它“不断在创新,一直在路上”。尽管始终保留了优质的经典产品,但仍在不断推出满足客户口味和偏好的新品,同时抓住健康概念这一产品风口,推出人造肉产品、植物基产品、0卡糖产品等等,奈雪平均每周就会推一种新品,2020年全年推新次数达百余次。

来源:西部证券研究所

比起喜茶,它更精简,有了烘焙产品,又在客单价上胜了喜茶一筹。据窄门餐眼及招股说明书,喜茶客单价为29元,奈雪的茶客单价为43元,在软欧包的加持下高于喜茶。

来源:西部证券研究所

只是产品做得丰富多彩,还不足以使奈雪“深入人心”。奈雪的茶在品牌方面也着力打造差异化的体验。

通过融入各式各样的艺术、文化和生活元素,奈雪将“第三空间”融入“大店”的设计,致力于在消费之外,建立人与人之间的联系,并趋向共享、重视社会。

差异化店型的目的,正是为了提供多元的空间体验,构建全场景的服务品牌。

譬如奈雪梦工厂除了现制茶饮、烘焙产品、酒精饮料、即食茶饮及零食,并配有娃娃机及其他流行游戏设备的零售礼物店;

奈雪的礼物店有娃娃机、奈雪的茶衍生产品抽奖机,给客人以探索更具创意及互动性的茶饮体验;

而奈雪 Bla Bla Bar则包含了一系列带有创意成分(如热带水果及花茶)的鸡尾酒,进一步丰富了产品品类及门店理念。

来源:西部证券研究所

这一将品牌定位高端大气的努力,的确通过文化输出加强了与消费者的连接,传递了品牌文化,塑造了品牌形象,但同时也存在着巨大的规模风险。

因为门店属于重资产,奈雪的茶选址基本位于高端购物中心,创始人彭心接受财联社记者采访时也曾表示,在门店布局方面,奈雪对标的是星巴克。

在店面的预算上投入过高,势必将摊薄其饮品收入,奈雪的利润率也一直为人们所质疑。

二、定位高端,利润微薄,奈雪究竟怎么赚钱?

奈雪的饮品定价并不便宜,平均价位在27元左右,是普通奶茶定价的几乎两倍,但奈雪却说自己始终没赚到钱,这是怎么回事?

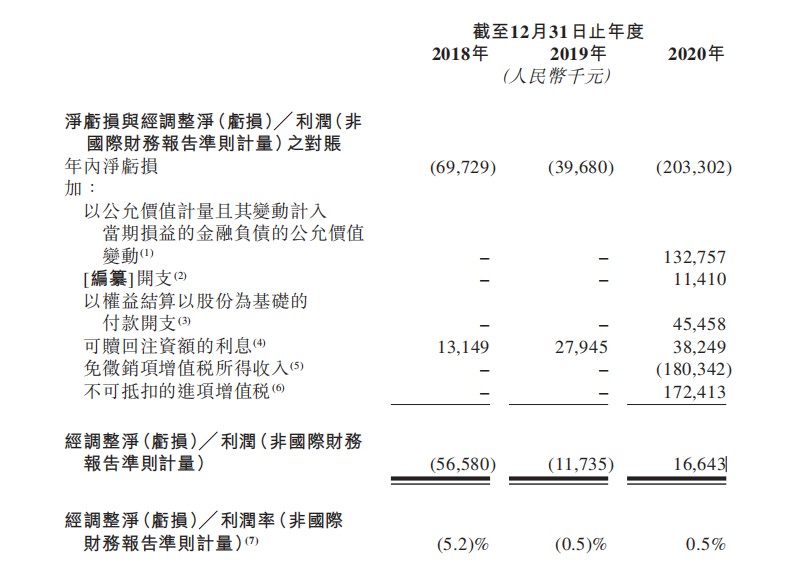

据6月6月更新的招股书,我们可以看到2018-2020年,奈雪的茶全年营收分别为10.87亿元、25.02亿元和30.57亿元,但期间的亏损却达到6972.9万元、3968万元和2.03亿元。

来源:招股说明书

赚的钱都去哪儿了?

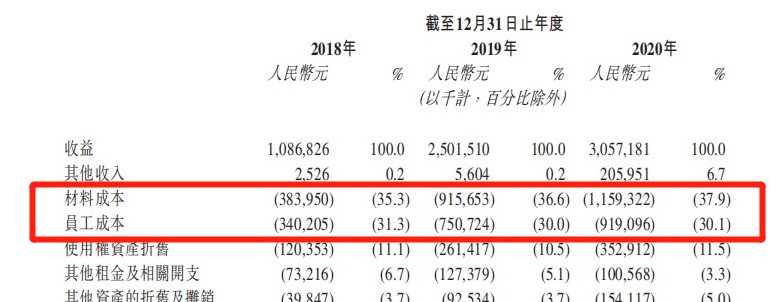

从2020年的成本端来看,奈雪的茶材料成本和人工成本占了大头,分别占营收的37.9%和30.1%,合计占比超过了七成,招股书中也谈及,因材料和人工成本过高,从而拖累了业绩。

来源:招股说明书

从单店的营收和运营效率方面来看,大力砸钱的“大店模式”,似乎也未能达到预期收效。

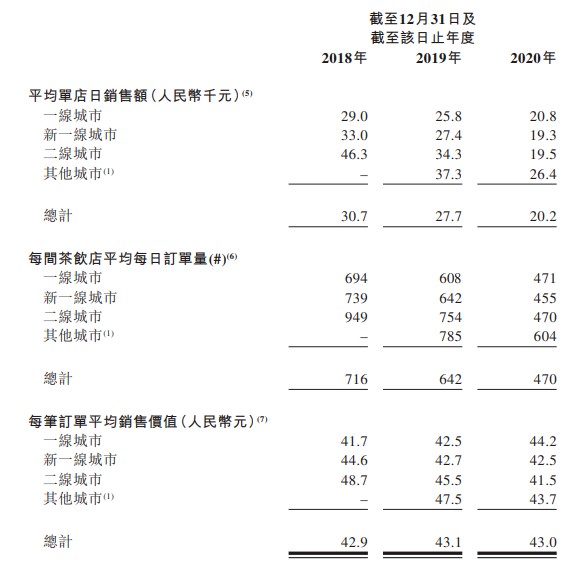

据招股书数据,2018-2020年单店日均销售额从3.07万降到了2.02万,日均订单量也从716降至470,连续三年都保持着下降态势。

来源:招股说明书

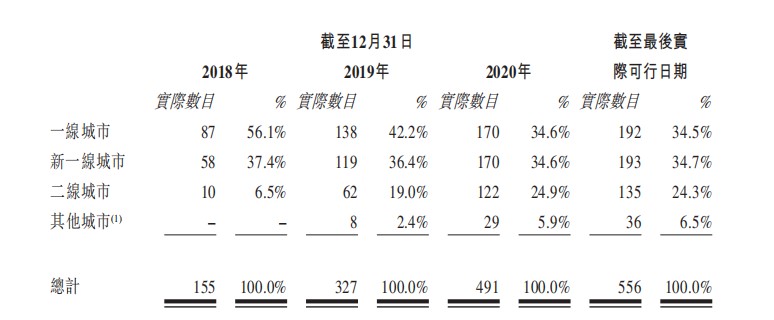

即使单店的营业额下降,奈雪却并未停下扩张的步伐。18年至今,奈雪门店的数量从155家增加至556家。

来源:招股说明书

这样多开店、开大店的烧钱扩张,整体成本又迟迟难以降下,量价下滑,这样的利润率看起来也并不值得奇怪了。

新零售行业专家鲍跃忠就曾分析道,门店数量的增加导致客户订单分散,最终将带来同店销售额的下滑。

依靠资本输血续命的疯狂开店,毕竟不是长久之计,奈雪也着手开始降低成本端的开支。

比如,为进一步降低员工成本,奈雪计划于2021-2022年在一线及新一线开设的茶饮店中,70%将集中在奈雪Pro这个店型,因其门店面积更小,选址上也以写字楼和住宅区取代了地租高昂的大型商场。

不过,截止目前,对于奈雪的盈利能力方面,市场分析方面仍然比较谨慎。

三、行业竞争:保持领先还需要些什么?

我国现制茶的空间较为广阔,因其为工作节奏较快的人们打造了一个特殊的休闲和社交空间。在某些特别火的门店,人们甚至愿意花几十分钟甚至更长的时间来购买饮品。

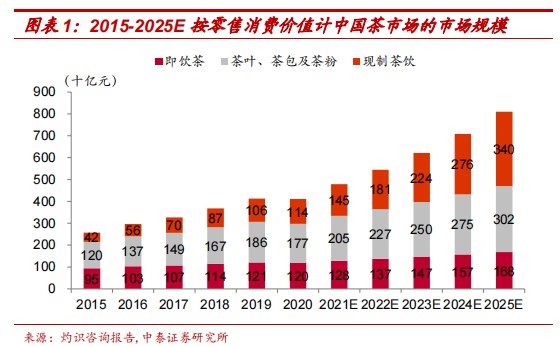

随着新式茶饮的诞生,我国2020年现制茶饮市场规模约人民币1136亿元,据灼识咨询报告,预计在2025年将达到人民币3400亿元,年复合平均增速为24.5%。

来源:中泰证券研究所

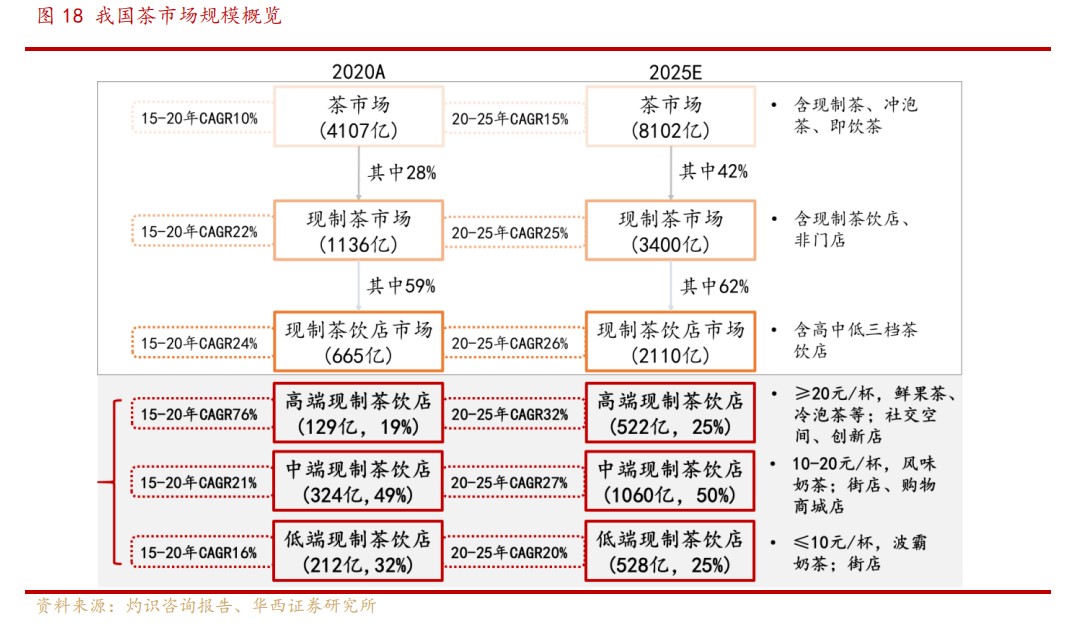

从竞争格局来看,尽管各类茶饮店遍地开花,但高端的现制茶饮品牌的连锁化程度和集中度都较高。这类售价不低于 20 元/杯的鲜果茶和冷泡茶、能满足社交和创新的大店,2020-2025年市场规模有望从129亿复合增长32%至522亿元。

来源:华西证券研究所

来源:华西证券研究所

按2020年1-9月零售消费额计算,市场的前五大参与者合计市场份额达到了55%,其中奈雪的茶在销售额和门店数量上排名第二。

来源:中泰证券研究所

对此次IPO筹资用途,奈雪表示,计划未来三年扩张茶饮店网络并提高市场渗透率;用于进一步开展整体运营的数字化,以通过增强技术能力提升运营效率;用于提升供应链能力,以支持规模扩张;及用作营运资金和一般企业用途。

一路乘着品牌和资本的东风,奈雪率先冲到了港交所门前,但上市不过是个开始。

现制茶行业和企业发展时间仍很短,成长路径未被充分有效地验证,奈雪只有不断迎着业内消费者需求的快速变化,持续优化降本增效的单店模型, 并在规模扩张和门店效率之间维持动态平衡平衡,输出品牌影响力,才能在下半场中,继续保持领先的核心竞争力。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。