随着奈雪的茶(以下简称“奈雪”)通过港交所聆讯,“新茶饮第一股”的脚步越来越近。

无论是资本圈,还是从业者,似乎都在期待着新茶饮赛道的这声“发令枪”打响。心照不宣的是:如果奈雪能够“一炮而红”,全球化高端茶饮品牌或加速孵化,新茶饮上市热潮亦必将奔涌而出。

如今,奈雪离上市仅有一步之遥。新茶饮赛道的诸多问题,或许很快就会得到市场的答案。

1 “亏损迷局”解开,遭遇疫情依然盈利

而奈雪上市何以蕴藏如此多的深意,成为不错的行业观察窗口?

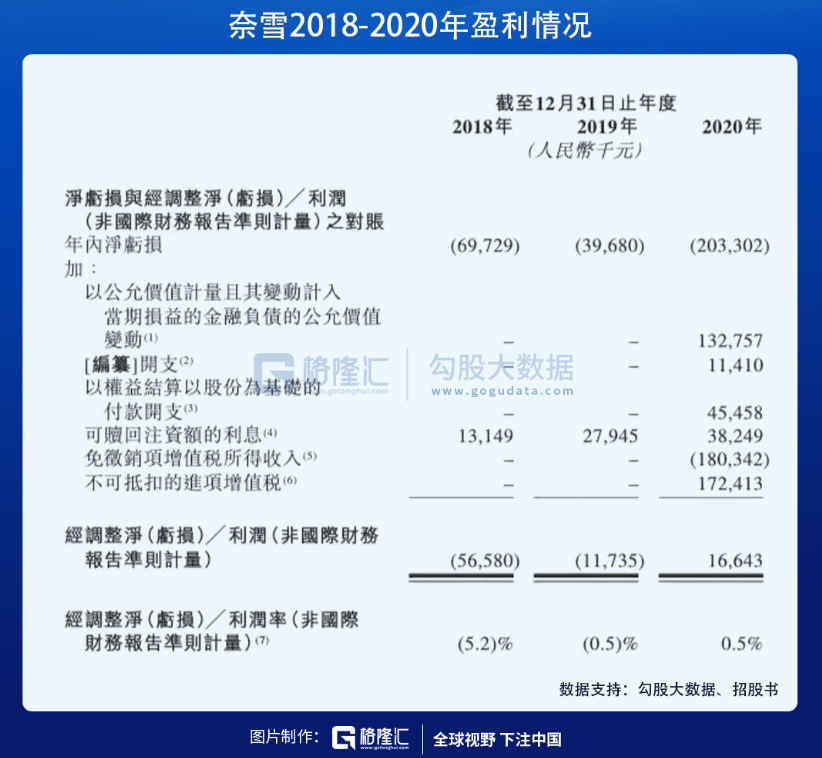

一直以来,市场对奈雪最大的拷问即是盈利。随着聆讯后招股书的披露,其“亏损迷局”终于得到明确而有力的回应。招股书显示,按照国际会计准则第17号,奈雪2020年全年实现经调整净利润6217万,这或许意味着,市场对于奈雪的价值认知,乃至新茶饮的行业生态将要重塑。

过去几年,奈雪始终保持着较快的扩张态势。招股书显示,截至2017年底,奈雪茶饮店数量为44间,这一数据于2020年12月31日被刷新为491间,其中489间门店分布在中国大陆66个城市,还有两间分别位于香港特区和日本。截至最后实际可行日期,奈雪门店数量已经增至556间。根据灼识咨询数据,以2020年零售消费总值计,奈雪在中国高端现制茶饮店市场中的份额达到18.9%。

区别于众多开放加盟的茶饮品牌,目前奈雪所有门店均为直营店。 纯粹的直营模式同样意味着较高的前期投入,供应链等零售后端底层能力的形成通常需要“长期主义”。对应也看到,对奈雪来说材料和人工成本一直是最主要的固定支出,而非早前外界以为的店铺租金。其中,原料成本更是连续3年占比最高,2018年至2020年依次为35.3%、36.6%、37.9%,对比2020年咖啡行业原料占比均值,奈雪同年高出近一倍。

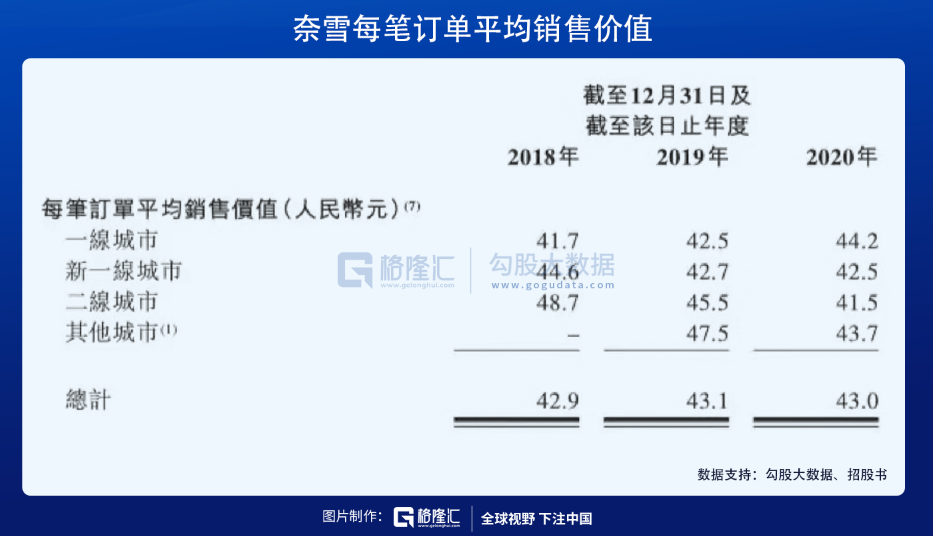

但往往,底层能力一旦形成便能够赋能零售前端,迅速放大企业竞争力。同期,奈雪每单平均销售额保持在43元左右,高于行业均值的35元。业绩期内,奈雪门店首次盈亏平衡期约4个月,2018年开业的门店投资回收期仅为10.6个月。市场数据显示,中餐品牌首次达成盈亏平衡及现金投资回报的周期通常为3-6个月及15-20个月,相比之下奈雪具有显著优越性。

映射到财务表现上,2018-2020年,奈雪分别实现营收10.87亿元、25.02亿元、30.57亿元,复合年增长达到67.7%。 随之奈雪的盈利能力持 续提升,实现扭亏为盈。 奈雪经调整净利润(非国际财务报告准则计量)由2019年的亏损1174万元,转为2020年的盈利1664万元。 且按照国际会计准则第17号,奈雪2020年全年实现经调整净利润6217万。

后续而言,奈雪针对成本问题曾明确表态不会削减原料成本。那么,未来成本控制的重心或落在提升供应链水平等方面。而如果奈雪的供应链能够发挥出更大效能,不仅将大大压缩其经营成本,增加盈利空间,还将继续放大其零售前端的竞争力,构建起更安全的商业护城河。同时考虑到,直营门店为统一操作标准、方便品牌管理,且直面消费者,在开发新产品等方面具有明显优势,奈雪的纯直营模式逐渐“跑通”,其未来经营业绩可能会更加乐观。

2 选择与时机,抢占消费主力心智

进一步值得探讨的是:当下新茶饮店遍布中国,各具特色的品牌玩家层出不穷,奈雪又是何以“守得云开”,抢占消费者心智的?

笔者看来,关键原因在于奈雪的企业基因与进场时机。奈雪自成立之初所坚持的目标即是打造高端茶饮品牌,在对品质和口感要求较高,更愿为品牌付出溢价的年轻消费主力迭代中,其逐步形成了较强的品牌忠诚度,构筑出竞争壁垒。

更具体的层面而言,奈雪兼具风格显著的产品创新能力和社交空间场景,决定其与一众竞争者逐步拉开差距。

目前,奈雪的核心菜单拥有超过25种经典茶饮,25种以上的经典烘焙产品品类,并在基础之上以当季鲜果为灵感持续推出特色新品。不完全统计,自2018年以来,奈雪平均每周上新一款饮品,目前已推出约60种季节性产品。

并且,高端现制茶饮店专注使用优质、新鲜配料生产现制茶饮,其连锁企业要求标准化品控能力,保障食品的安全性及口味的市场契合度。奈雪与多地的优质茶园、果园均有多年合作关系,且与知名供应商达成深度合作,以独有的供应链资源确保主要原料按品牌标准定制。实现这一点需要有显著的规模效应和极强的企业议价能力作为基础,也侧面明确高端现制茶饮赛道的门槛要比普通人想象的高得多。

纵观之下,其实所有的服务业最终经营的都是一种信任,谁能够赢得客户的终极信任,就可以永远屹立。从奈雪居高不减的原材料成本来看,奈雪一直坚持给消费者带来更高品质、更健康的产品,相信这也会是奈雪能赢得客户深度信任的关键点之一。

此外,奈雪的数字化会员体系势能充足,或有望继续优化客户体验。

截至目前,奈雪会员体系的注册会员接近3500万,线上订单收入占比近7成。 2020年,奈雪订单总数中有49%来自会员。这是一个庞大的数据库,其中包含着客户行为及偏好的宝贵数据。

同时随着消费主力的更迭,新的消费趋势不断涌现,进而对品牌的商业嗅觉提出更高要求,在这个维度上,数据实力即决定竞争能力,开始左右品牌的发展走向。依靠时间积累出的庞大数据资产,则可以让奈雪更精准地判断消费者需求的变化。同时,未来奈雪服务的客户群体人数越多,它对消费者的理解也就越精准,这种具有生长力的生态服务体系将带来更好的服务效率和客户体验。

3 “新茶饮第一股”,或牵动全球性品牌发展

放大视野来看,“新茶饮第一股”的意义究竟在哪?

首先,中国现制茶饮市场,尤其高端现制茶饮市场,是为不争的黄金赛道。

2015-2020年,中国高端现制茶饮所产生的零售价值增至约129亿元,复合年增长率达到75.8%。同时,这一数值预计将以32.2%的复合年增长率进一步增至2025年的约522亿元,将占同年现制茶饮产品消费价值总额的约24.8%。

与之对应,新茶饮创业热潮迅速引发且愈演愈烈。企查查数据显示,目前中国共有32.42万家奶茶相关企业,这类企业年注册量逐年大增。但纵观市场,为消费者熟知的茶饮品牌其实为数不多,能称上高端现制茶饮品牌的更是寥寥。据艾媒咨询数据,截至2021年一季度,仅有奈雪、喜茶、乐乐茶三家。

这反映出,新茶饮市场虽然广阔且看似入行门槛不高,但竞争风险巨大、品牌难塑、具有一定资本要求。也意味着新茶饮赛道尤其高端细分领域,并非低壁垒,奈雪等头部品牌占据先发优势,更有望分享产业红利,进而可能孵化全球化高端茶饮品牌,填补市场空白。奈雪率先登陆资本市场后,将在品牌塑造及资本实力等方面扩大优势,竞争力再度增强。

灼识咨询数据显示,截至2020年底,中国高端现制茶饮店数量约为3000-4000间,奈雪门店占比在12.5%-17%之间;同时包含喜茶、乐乐茶及茶颜悦色在内的门店数量合共约1487间,远低于星巴克在中国市场所拥有5000家门店数量。考虑到新消费主力时代,民族自信空前,茶文化拥有更为庞大的受众,无疑存在进一步的门店扩容空间。

且值得注意的是,奈雪下一步计划主推奈雪的茶PRO,店铺面积在80-200平。其较标准店而言的市场渗透力更强,复制效率更高,投资回报周期也更短。这样的门店组合或许能够为消费者带来更丰富的体验,利于扩张,使其有望加速抢占中国高端现制茶饮市场的增量。

另外的角度来看,大消费领域的品牌大致可分为产品类和服务类两大类别,产品类中最为强大的是能使得消费者形成高粘度消费习惯的品牌。这类产品往往可以让用户留下非常深的体验,为业务持续性和复购率提供保证,且价格敏感度不高,利润表现较好。也是因此,这种消费品牌往往受到资本市场青睐。

对中国的消费者来说,烟、酒、茶都是生活中不可缺少的产品,其中产生了大量的这种品牌。酒的典型案例如茅台、五粮液,但茶的典型案例却尚未出现。茶所承载的文化亦需要依靠品牌力量去推动,“新茶饮第一股”的诞生便是绝佳机会,相信第一个茶的典型案例很大可能会是奈雪。

4 尾声

大消费领域的核心机会正是在于,品牌能否构建一个全新的、被新生代人群接受的生活方式。这种新的生活方式体现在两个方面:一是能不能应用到新的科技元素,以使消费者获得更好的产品体验和服务体验;二是能不能创造出一种新的文化元素,以使消费者认同的价值观得到体现。

如果能够做到这两点,那么这个品牌就会产生巨大的增量,未来甚至可以风行全球。目前来看,奈雪正在改变年轻人的茶消费习惯,文化创新融合科技时尚驱动着奈雪的持续成长,在公司锋芒初现的全球化商业思维下,奈雪或将成为国际消费市场上,中国茶文化的一张新名片。

从一杯传统清茶,到一杯新式茶饮,中国人对茶的喜爱从未改变。