今天是六一国际儿童节,让各位大小朋友都万万没有想到的是,国家送来的节日礼物竟然是“弟弟妹妹”!

昨天(5月31日),中央政治局召开会议并出台三孩政策:支持一对夫妻可以生育三个子女,并积极推动配套支持措施落地。三孩政策将有利于改善我国人口结构、落实积极应对人口老龄化国家战略、保持我国人力资源禀赋优势。

政策一出,股市相关概念股随即“迎风起舞”:5月31日收盘,儿童用品股好孩子国际(01086.HK)暴涨30%;辅助生殖医疗股锦欣生殖(01951.HK)大涨17.5%逼近历史新高;月子概念龙头股爱帝宫(00286.HK)涨幅超21%,创10个月新高。虽然今日(6月1日)相关股票迎来了一定程度的回调,但截至收盘,爱帝宫再次逆势大涨超13%,彰显强势。

来源:华盛通

相比于市场相对成熟的医疗和母婴用品产业,具有中国特色的“月子中心”则是潜力巨大的成长市场。随着三孩政策的放开,对母亲的产后恢复和新生儿的照料则更需要专业的服务,市场或进一步打开。

超百亿市场,渗透空间仍巨大

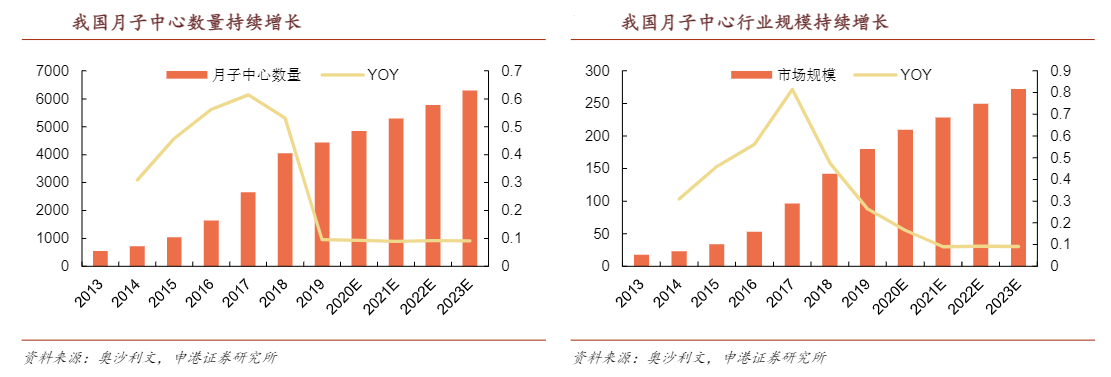

虽然“坐月子”是中国独有的传统,但我国的月子中心行业发展起步却较晚,始于1999年。经过20年的发展,目前我国月子中心行业正处于快速发展期,并向三四线城市不断下沉。

根据弗若斯特沙利文数据统计显示,我国月子中心在近几年呈高速增长,2019年已达到4439家。预计到2025年,我国月子中心的行业规模将有望接近300亿元,平均年复合增长率超过17%。

来源:申港证券研究所

来源:申港证券研究所

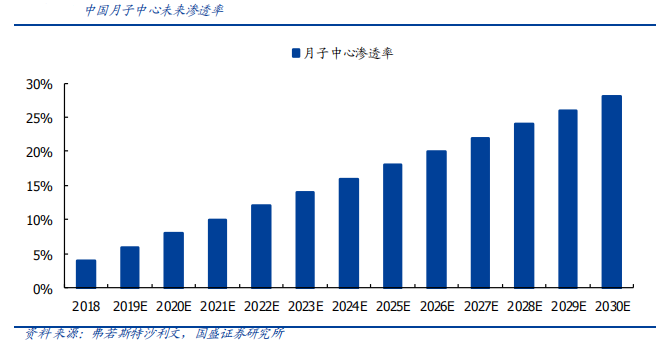

同时,相比于台湾地区目前高达60%的月子中心渗透率,大陆地区在2019年渗透率仅为6%左右。随着未来行业发展更加规范、三孩政策之后政策法规等措施的完善,月子中心的渗透率将进一步上市,成长空间巨大。

来源:国盛证券研究所

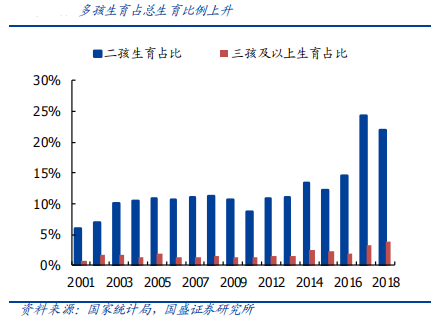

此外,消费升级和三孩政策全面放开将成为行业发展的主要驱动因素。目前来说,月子中心新生儿妈妈主要是以80后和90后为主,普遍受教育程度较高,拥有更全面的育儿观念和更强的支付意愿及能力。自2017年以后,二孩、三孩生育占比明显上升。这意味着产妇母亲或婆婆年纪偏大,照顾能力有限,而月子中心的优势相比更为明显,因此她们更愿意选择月子中心。

来源:国盛证券研究所

月子中心优势:兼具医疗和消费属性

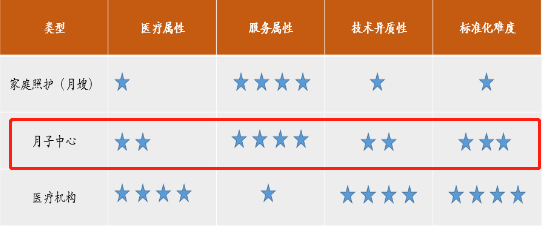

月子中心的照顾对象较为特殊,一方面是虚弱的产妇和脆弱的新生儿,另一方面又是女性一生中的“高光时刻”,因此对安全、健康、服务等各方面都要求严苛。

所以,成功运营的月子中心必须要有医疗、护理专业背景的支持。但与专业的医疗机构相比,月子中心的客户其实是“健康人”,技术异质性并不大,更容易进行流程和技术的标准化。

来源:申港证券研究所

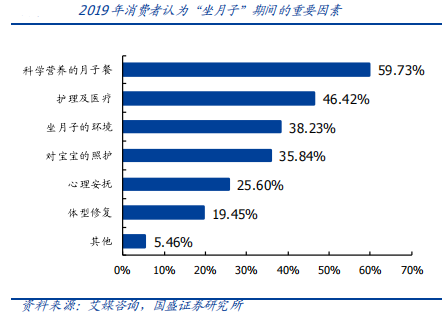

另外,月子中心还提供了很多家中坐月子不会获得的服务和体验,从产后护理、营养餐、美容保健、心理咨询到宝宝的全面呵护、成长监测,呈一条龙式服务。而据艾媒咨询调查显示,相比月嫂和医疗机构,月子中心能提供的服务更能满足妈妈们最为看重的大部分需求。

来源:国盛证券研究所、艾媒咨询

诸侯割据,头部品牌空间巨大

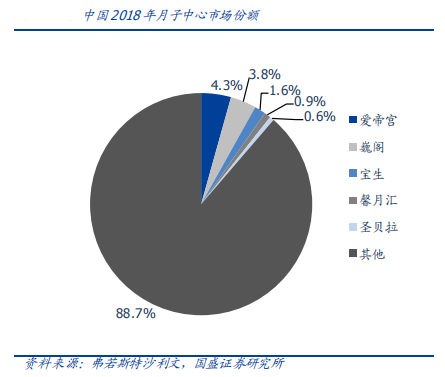

据弗若斯特沙利文行业报告显示,中国月子行业市场呈现高度分散的格局,2018年市占率前5的月子中心占比仅为11.3%,排在第一的爱帝宫市场份额也仅有4%左右。虽然品牌林立,但仍缺乏一个在全国知名且具备领导力的强势品牌,这给了爱帝宫等头部品牌很大的想象空间。

来源:国盛证券研究所

申港证券认为,作为具有一定医疗专业度要求的服务行业,月子中心突破经营壁垒的唯一途径就是专业化、品牌化。如果不能形成品牌力,而始终依赖外部途径获客,是很不稳定的。在2020年疫情冲击下,全国9成月子中心受到负面影响,甚至出现倒闭潮。而像爱帝宫这样的头部品牌,却经受住了考验。

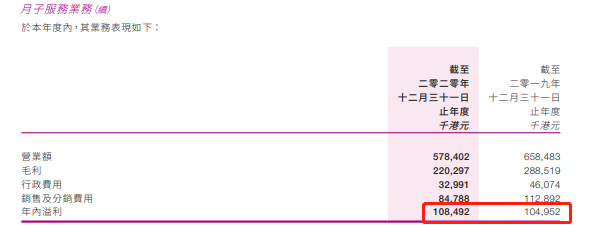

据爱帝宫2020年财报显示,公司月子服务业务营收同比仅略微下降12%至5.78亿港元,但净利润却同比增长了3.4%至1.08亿港元。2020年公司整体毛利2.46亿港元,同比增长28.5%。整体毛利率高达40.9%,主要就是由于高利润的月子中心所产生的收入增加,冲销了其他业务的不利影响。

公司月子服务财务状况 来源:公司财报

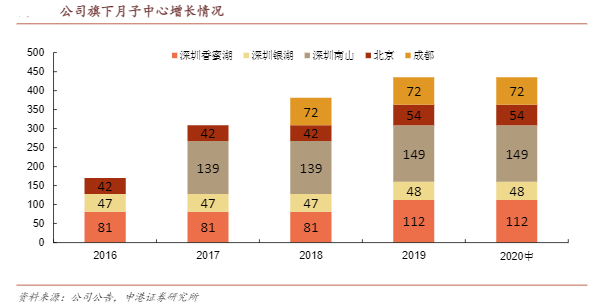

与此同时,爱帝宫不断扩展月子中心业务,市场份额领跑高端市场。至2020年12月31日,公司总计拥有435间月子中心房间,并开发了“月子中心管理系统”软件,大大提升运营管理效率和服务品质,有助于公司进一步全国快速复制和扩张。

来源:申港证券研究所

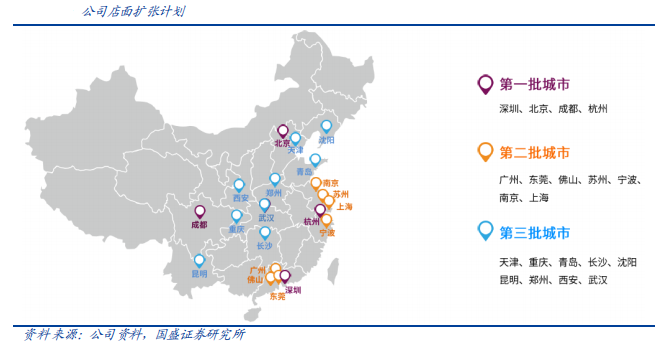

到2021年1月,公司继续加快扩张速度,分别签约了杭州和深圳的新店,计划增加总计180间房。此外,公司还将择时展开第二阶段扩张工作,并将爱帝宫品牌铺开至其他城市,如广州、东莞、苏州、南京、上海等地。第三阶段,则是进一步扩张到其他具有较强消费能力的省会城市,远期目标达成5000间房,巩固月子服务第一品牌市场地位。

公司扩张计划 来源:国盛证券研究所

股价强劲,获券商看好发展空间

在5月31日三孩政策消息之后,爱帝宫股价放量突破并创出了10个月新高。今日(6月1日)股价一度回调近10%,但截至发稿已经再度转为大涨超10%,市场资金抢筹明显。

来源:华盛通

国盛证券预测爱帝宫2021年归母净利润可达1.84亿港元,到2022年达到3.57亿港元,给予其“买入”评级。申港证券同样认为爱帝宫是被低估的月子中心行业龙头,预计未来公司的领先优势将进一步拉大,给予其“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。