原标题:卫龙的估值凭什么是某洽、某鼠和某铺子的总和?

来源:吴晓波频道

卫龙,辣条里的茅台。

文 / 巴九灵(微信公众号:吴晓波频道)

我们吃了20年的卫龙辣条,就要上市了。

5月12日,卫龙在港交所正式提交招股书,离资本市场只差最后的冲刺。

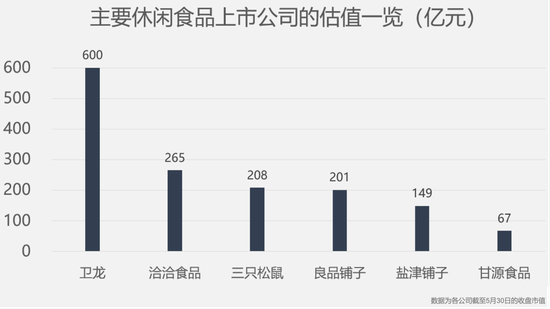

有趣的是,几块钱一包的辣条,给卫龙带来的估值竟然达到600亿元,接近良品铺子、洽洽食品与三只松鼠三家休闲食品公司的市值之和。

先解释下这600亿估值是怎么来的。

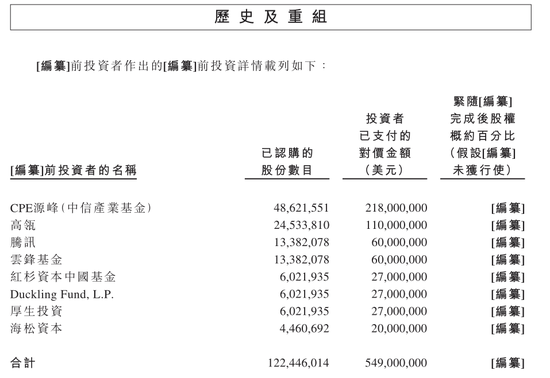

今年3月,卫龙进行了第一次外部股权融资,同时也是Pre-IPO轮。中信产业基金、高瓴、腾讯、云峰基金、红杉中国等知名机构以5.49亿美元的价格购买了卫龙新发行的股份,合计持股比例5.85%。

人民币汇率以6.4计算,则得到卫龙估值为5.49/5.85%×6.4=600.62亿元。

Pre-IPO轮融资,可能是公司资金紧张,等不到上市,现在就急需一笔钱;可能是输送利益,IPO后估值会涨,先低价转让部分股权;也可能是为了给估值一个锚——高瓴、腾讯、阿里系基金给了600亿的估值,别的投资者不好意思出低价吧。

卫龙600亿的估值,有没有水分?

单看营收利润,卫龙的表现比它的同行稍好一些,但有限。

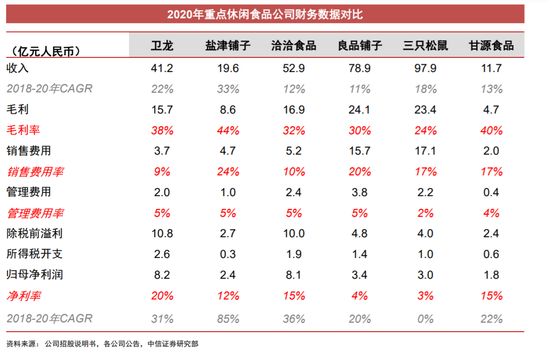

6家公司中,卫龙的收入规模排第4,毛利率排第2,费用控制得比同行要好,销售费用+管理费用占比仅为14%,于是净利率也就排名第一。

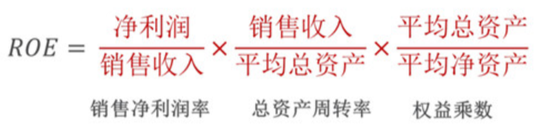

衡量一项生意好不好,除了看净利率高不高,还要看东西卖得快不快,能不能用别人的钱做自己的生意,借鸡生蛋。

综合起来,就是看它的ROE(净资产收益率)高不高。

这也是投资新手爱看利润表,而投资老手会将资产负债表结合一起看的原因。

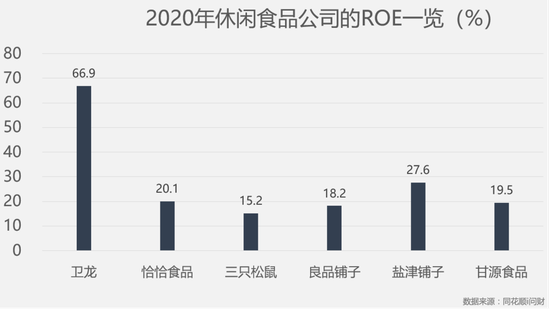

卫龙的厉害之处,就在于ROE非常高。2020年它的净利率为19.9%,资产周转率为1.798,权益乘数为1.874,总的ROE达到了66.9%,超过同行一大截。

卫龙为什么会有这么高的ROE,还得结合公司实际业务来分析。

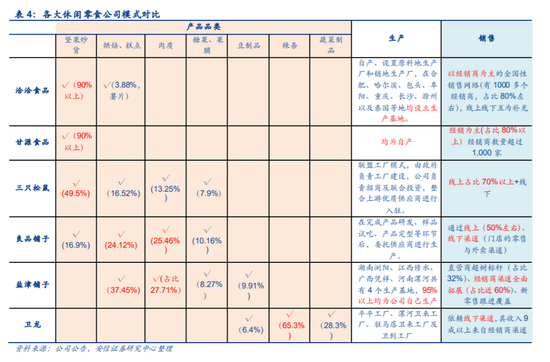

同行们有的卖坚果,有的卖糕点,有的卖肉制品和果脯,产品五花八门,卖什么的都有。坚果里面可以分瓜子、花生、碧根果等;肉制品里面又分牛肉干与猪肉脯等;果脯里分芒果干与草莓……糕点更不用说了。

相比之下,卫龙可谓是一招鲜,吃遍天。

它的产品线主要分三类:(1)调味面制品,也就是辣条,包括面筋、辣棒和亲嘴烧;(2)蔬菜制品,包括魔芋爽和风吃海带;(3)豆制品及其他。

2020年,辣条的收入占卫龙总收入的65.3%,蔬菜制品收入占28.3%,产品相对比较集中。

产品线少的好处是供应链管理简单,大规模采购生产的成本低,保质期一致储存也简单。

卫龙的另一项优势在于原材料。

如果说坚果、肉脯、果脯等零食主要吃的是原材料——高端的食材往往只需要最朴素的烹饪方式,那么卫龙就是将一碗普普通通的叉烧饭做成了食神版黯然销魂饭。

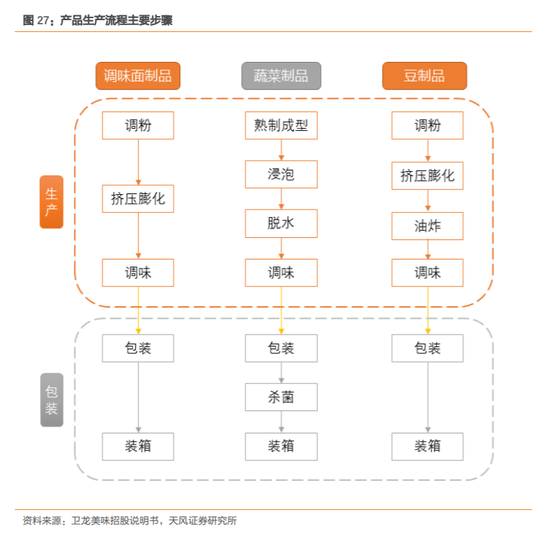

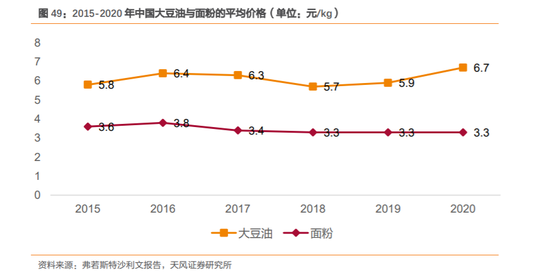

它使用的主要原材料包括大豆油、面粉及魔芋再加一些孜然、辣椒和花椒调味料。

辣条的生产流程大致是这样的:面粉加水变成面“团”,加热挤压膨化变成“条”。这时候只是“条”,还不辣,需要涂上辣椒粉、花椒粉等调味料(调味会用到大豆油作为溶剂),最终面粉变成了辣条。

因为大豆油和面粉都是关系国计民生的大宗商品,一定程度上受到政府管控,卫龙的原材料采购价格近5年较为稳定,2018-2020年原材料成本占营收的比例分别为31.3%、29.8%及27.8%。

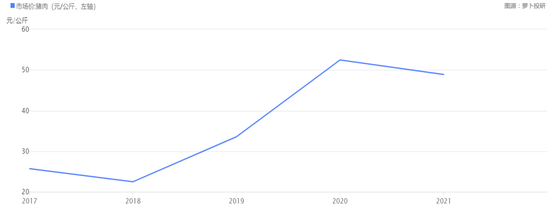

其他公司的原材料可没这么省心。猪肉的价格近些年可谓是上天入地,2018年最低不到23元/公斤,去年就涨到52元/公斤。

需要进口的坚果,由于贸易摩擦提高关税以及汇率影响,采购成本也会大幅波动,进而影响公司的盈利能力。

独特的选品,让卫龙在净利率上占尽了便宜。

产品生产出来以后,如何销售也是不同的选择。

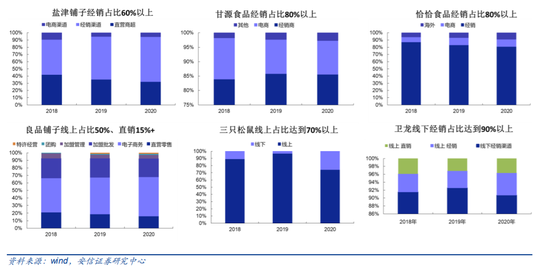

卫龙选择经销商模式,截至2020年末,与公司合作的经销商数量为1950家,贡献90%以上的营收,而线上销售的收入占比不足10%。

同行中,盐津铺子、甘源食品、洽洽食品主要也采取经销商模式;三只松鼠主要依靠线上销售,占比70%以上;良品铺子则线上线下对半开,各占50%。

不同的销售渠道带来的影响主要是两方面:存货和应收账款。

卫龙在招股书中提到,将辣条卖给经销商采用的是先款后货的方式,而向互联网电商平台销售,行业惯例是最多有90天的账期。

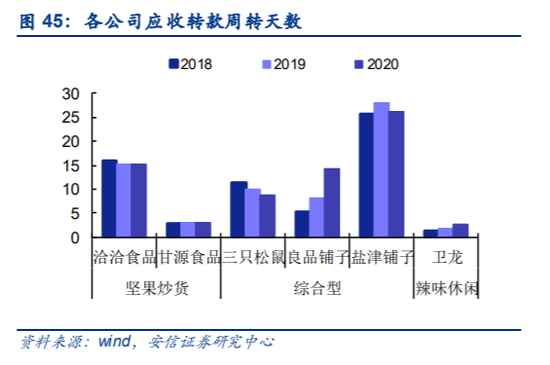

盐津铺子因销售渠道中大商超的销售占比较高,应收账款周转天数在行业中最高,2020年为26天,而三只松鼠主要为线上销售、应收账款周转天数约9天。

卫龙的应收账款周转天数在行业中是最少的,2020年仅为2.6天(线下先款后货,但还有10%的电商销售)。辣条卖出去的钱,2天半以后就收到了。

应收账款存在减值风险,所以越少越好。并且,因为对经销商先收款后发货,2020年卫龙产生了2.3亿元的合同负债,增加了权益乘数。

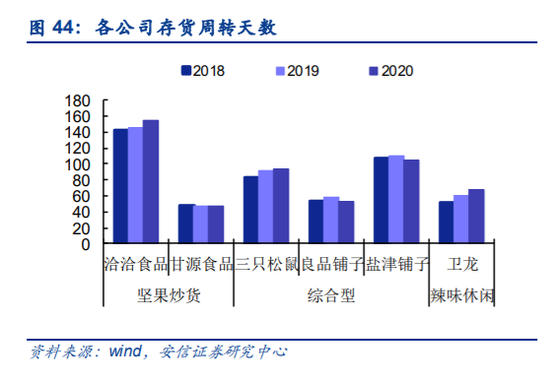

另一方面,经销商相当于销售的“蓄水池”。公司将产品批发给经销商,再由经销商零售给消费者完成交易,经销商在中间承担了原本由公司承担的存货,公司可以平衡产销。

存货少了,企业的资产周转率自然就提高了。

辣条的生意千好万好,但门槛不高,所以引来了别的公司的觊觎。

良品铺子、三只松鼠、盐津铺子等竞争对手都推出了各自的辣条产品,就连传统糖果企业金丝猴也推出了辣条产品(湖南农业大学还有翻天娃辣条)。

辣条行业的老前辈,能不能打,就得靠消费者投票了。

参考资料:

从卫龙上市看万亿级别休闲零食赛道的投资逻辑,安信证券

卫龙美味:小辣条造就大玩家,黄金赛道的稀缺性龙头,天风证券

招股说明书数据详解系列之卫龙美味全球控股,中信证券