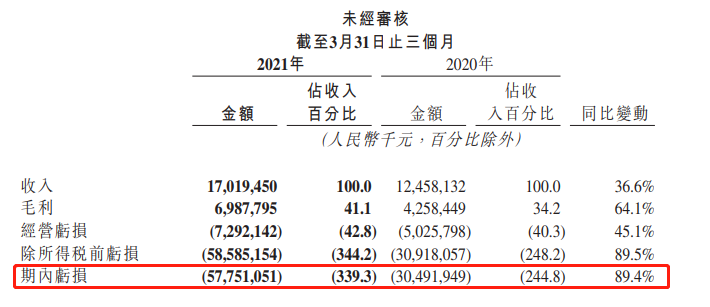

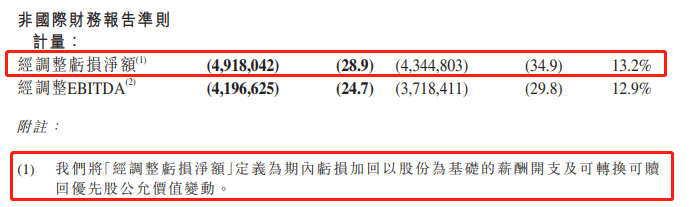

5月24日,快手公布了2021年Q1财报。乍看之下,第一季度暴亏577.5亿元人民币,同比大增89.4%,让人大跌眼镜。但再细看一遍,非国际财务报告准则下经调整净亏损为49.2亿元,同比略增13.2%。

来源:公司财报

原来,在国际财务报告准则下,公司的所有支出都必须记录在当期报告里,包括“以股份为基础的薪酬开支和可转换可赎回优先股公允价值变动”。但这与公司的实际经营情况关系不大,因此公司多半都会公布剔除这方面影响之后的经调整亏损净额,也就是49.2亿元。

作为近些年高速发展的短视频行业“第一股”快手,在上市之初引发了投资者的抢购热潮,其市值一度逼近2万亿港币。但随着市场热情冷却以及Q1财报表现未能令市场满意,今日(5月25日)快手股价低开低走跌超10%,目前自高点已经腰斩,市值也逐渐远离万亿港币大关。

来源:华盛通

来源:华盛通

那么仍处于亏损状态的快手究竟价值几何,近期的大幅回撤又是否已经出现买入机会了呢?

“逛”快手、“刷”抖音,快手社区属性更强

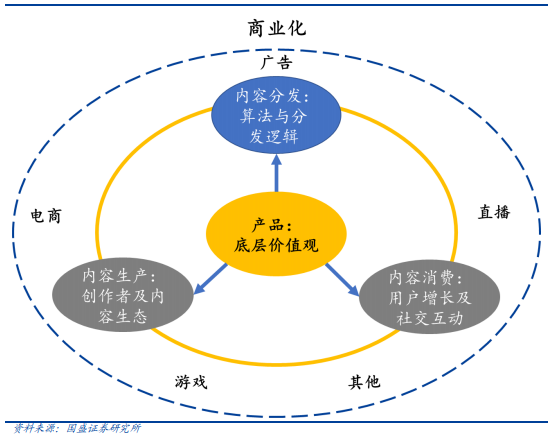

说到短视频,快手不可避免地被拿来和同为短视频平台、且呈后来居上态势的抖音作比较。二者的核心环节都包括内容生产、内容分发以及内容消费三个环节,主要面对的都是内容的创作者和观看者,是典型的双边网络模式。

来源:国盛证券研究所

和抖音的观看者优先不同,快手更注重创作者优先,让内容创作者有更多的展现机会。国盛证券认为,对内容创作者提供更强的有序性是更有价值的,锁定供给效果更强。因此,快手的内容生态要更加健康。

另外,快手更强的社区属性也是相比抖音更大的优势。截止2021年3月31日,快手近3亿日活用户有更紧密的双向关系:超110亿对互相关注、近2000亿条评论、超500亿条私信,构成了强大的社交关系链和节点密度,是快手的独特性和护城河所在。

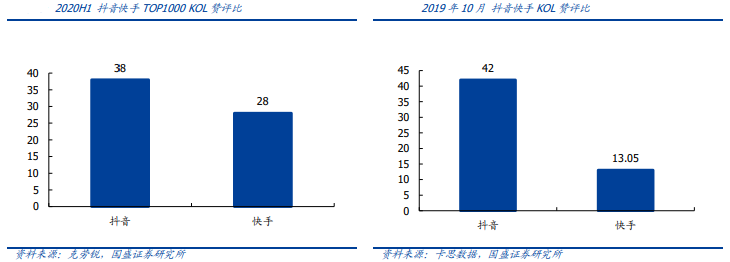

这种更为牢固的双向关系意味着,快手用户的互动意愿更高、赞评比(点赞/评论,指标越低说明互动越高,社区属性越强)更低。据克劳锐和卡思数据显示,截止2020年上半年,抖音赞评比为38:1,而快手为28:1,在2019年10月时这一差距更大。这说明快手的用户明显互动意愿更高,社区属性更强。这也是为什么市场上流行着“刷”抖音、“逛”快手的说法。

来源:国盛证券研究所

因此,从核心的三个环节来看,快手通过多元化的分发机制、经由内容建立人与人之间的链接,给予社交更高的权重,由此带来了关注页用户渗透率高达70%、发布内容粉丝触达率高达62%的效果。这意味着,快手的创作内容更容易带来变现的机会。

用户增长仍有破局空间

作为社区属性极强的短视频平台,快手的发展核心依然是用户增长的空间,市场对于快手的主要担忧也来源于抖音或视频号对快手用户基础的侵蚀。

从Q1财报来看,快手应用日活达2.95亿,月活达到5.2亿,同比都出现了明显增长。但用户的增长也意味着,和竞争对手的用户群重合度越来越高,要进一步实现用户增长就无可避免地需要“抢夺”竞争对手的用户来达成。

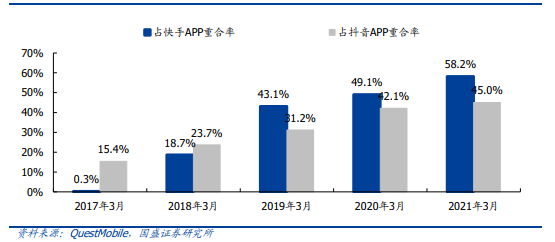

根据Questmobile数据显示,截止2021年3月,快手和抖音重合用户高达2.59亿人,占抖音/快手APP的重合率分别为58.2%、45.0%,且呈逐年提升态势。

来源:国盛证券研究所

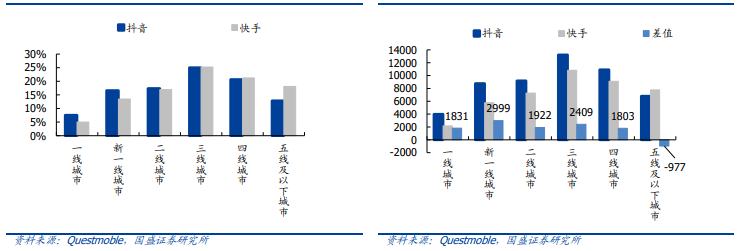

那么快手的用户该从哪里“抢”?通过2017-2019年的快手用户画像数据来看,快手主要用户在二三线城市和南方区域实现较快的增长,但一线城市占比始终比较低。从MAU的绝对差额角度来看,快手在高线城市(一线/新一线/二线)与抖音相比,仍有约6800万增长的空间。因此,高线城市的渗透是快手重要的用户增长点。

来源:国盛证券研究所

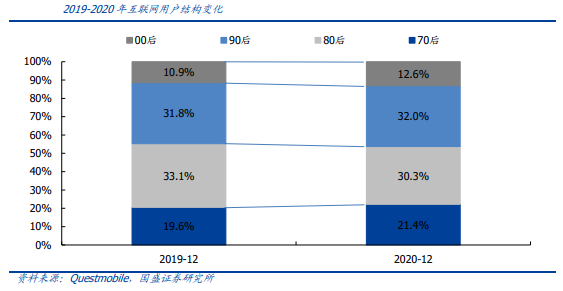

从用户年龄角度看,快手的核心受众依然是年轻用户,也将继续成为快手用户增长的主要驱动力。截止2020年6月,快手用户中30岁以下的占比超过70%。根据Questmobile数据,互联网用户中00后和90后用户比例还在进一步扩大,年轻用户仍是快手用户增量的重要来源。

来源:国盛证券研究所

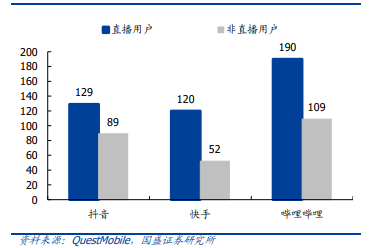

根据Questmobile数据显示,快手在非直播短视频方面的人均单日时长(52分钟)要远低于抖音(89分钟)和B站(109分钟)。因此,用户的短视频时长有较大提升空间。这也意味着,快手需要更好的产品排版、更丰富的内容矩阵和更强的运营策略。快手也通过丰富游戏类视频、主播、二次元类IP等动作,吸引B站的年轻用户加入。

用户时长 来源:国盛证券研究所

此外,快手近日与中央广播电视台签署了授权合作协议,将获得2020年东京奥运会和2022年北京冬奥会视频点播以及短视频权利,这意味着用户可以通过快手观看东京奥运会的全部赛事。这或有助于拓展平台的流量,公司体育版权和运营优势将进一步凸显。

商业变现结构优化,想象空间提升

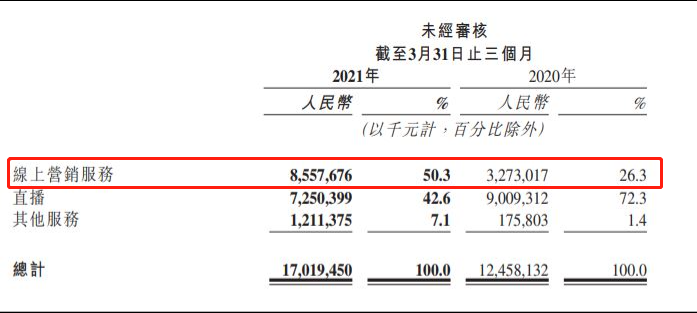

快手目前的商业化主要依靠直播、广告和电商三驾马车来拉动。Q1,快手实现营收170亿元,同比稳定增长36.6%。

从收入结构来看,直播是快手商业化的第一步,也是基本盘。但在2020年以后,以广告为主的在线营销业务异军突起,成为快手营收的重要来源。2021年Q1财报显示,在线营销业务收入85.5亿元,同比剧增161.5%,对公司营收贡献达到50.3%。

同时,电商业务也发展迅速。Q1营收同比暴增589%至1.75亿元,营收占比也达到7.1%。而直播业务则出现了下滑,收入同比减少19.5%至72.5亿元,主要是由于直播平均月付费用户同比有一定程度的减少,但付费用户环比2020年Q4,仍有3.1%的增长。

来源:公司财报

可以看出,快手目前的收入结构出现了明显的变化,利润率更高的线上广告和电商服务都出现了大幅的增长。尤其是电商业务,目前于公司总营收占比还比较小,存在巨大的想象空间。根据阿里研究院发布的《迈向万亿市场的电商直播》预计,2021、2020年直播电商市场规模将达到1.05万亿元、2万亿元,在电商行业渗透率将达到8.6%、14.3%。

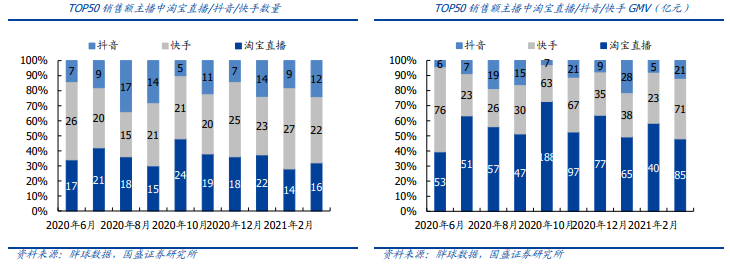

而根据数据统计,快手在2020年以高达539%的同比增速,傲视其他电商平台。因此,快手只要在这条道路上走下去,其高于同业的头部主播数量,将使快手在竞争对手中脱颖而出。据数据显示,2020年6月至2021年3月,快手带货主播数量始终占据优势,带货GMV也仅次于淘宝直播。

来源:国盛证券研究所

随着快手电商生态逐渐完善,对比其他电商平台,快手或有着更大的提升空间。

券商继续看好

券商看好快手未来发展,普遍认为公司将在2022年实现盈利。国盛证券认为快手2021-2023年营收将达到887亿元、1250亿元和1627亿元,同比仍保持平均40%左右的增速。

中金公司同样看好快手广告和电商业务,并给予其“跑赢行业”评级,目标价定为353.9港元。国盛证券则相对保守,但仍给予快手1.2万亿港元市值目标,对应288.5港元。

美银证券在绩后维持对快手的买入评级,目标定为303港元。

小伙伴们,你们平时是刷抖音还是逛快手?大跌之下的快手,你们考虑抄底吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。