如果你曾品尝过星巴克的明星产品燕麦拿铁或者喜茶的燕麦奶饮料,那么你就应该喝过Oatly燕麦奶。

根据最新消息,来自瑞典的燕麦奶巨头Oatly Group AB(OTLY.US)宣布其IPO上市定价为每ADS17美元,定价为目标价区间的高端,总共融资约14亿美元,公司估值达到100亿美元。

Oatly股票也预计将在5月20日正式登陆美国纳斯达克市场开始交易,预期总发行股数为8437.6万股,其中包括Oatly提供的6468.8万股和某些限售股东的1968.8万股。

来源:招股书

这家燕麦奶品牌Oatly属实来头不小,其上市前曾经历多次融资,而股东阵容也可谓星光熠熠:

包括2016年国内投资巨头华润集团就曾经入股Oatly,还有黑石基金以及星巴克前CEO霍华德·舒尔茨、著名主持人奥普拉、演员娜塔莉·波特曼和由说唱天王Jay-Z创立的娱乐机构Roc Nation等。

不仅如此,要论及Oatly估值飙升的速度,也可谓火箭升天一般。

在2020年7月,Oatly经过融资以后估值还约在20亿美元左右,但到了2021年2月份融资后,经过彭博报导其估值已经高达100亿美元。也有相关媒体报道Oatly将会超越人造肉企业Beyond Meat,成为市值最大的植物基食品上市公司。

Oatly估值在短短7个月时间飙升了5倍!究竟这家燕麦奶公司有何亮点能吸引众多名人机构,而它的基本面是否配得上百亿美金的市值呢?

一、收入翻倍增长,为何仍陷亏损

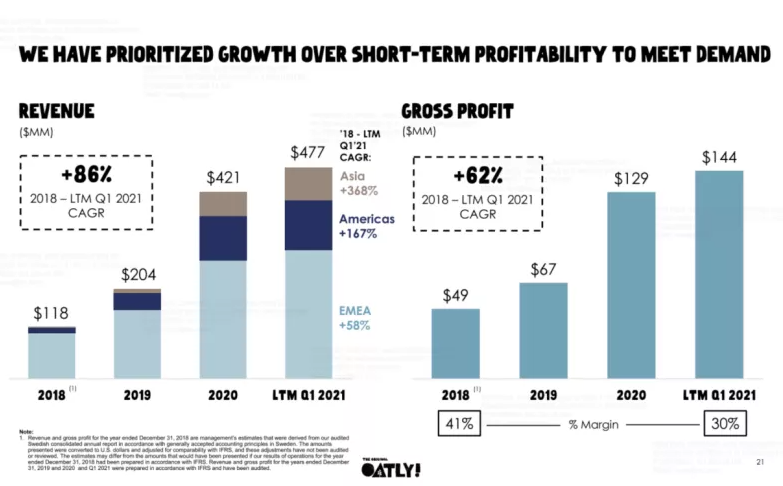

从Oatly的财务数据情况来看,过去2年其营收取得高速的增长。

2020年,Oatly的营收为4.21亿美元,较2019年的2.04亿美元增长106.5%,这一增速高于2019年较2018年同比72.9%的增幅;2018年至2021年第一季度的LTM(过去十二个月)复合年增长率为86%。

2020年,Oatly的毛利润为1.29亿美元,相较2018年的0.49亿美元和0.67亿美元大幅增加。

来源:路演

但是需要注意的是Oatly营收快速增长的同时,其亏损也在逐步扩大。

2020年,Oatly的归属母股东亏损为6036.1万美元,较2019年3562.5万美元同比增长约70%。

招股书中提到这一状况或仍持续一段时间。而Oatly对于亏损的解释是,公司仍在品牌营销、市场拓展和产能扩充等方面进行持续投入。

实际上我们从一方面数据可以看出亏损的端倪。

2021年第一季度,Oatly的营收为1.40亿美元,同比增长66.2%;若从市场划分来看,北美洲、以及EMEA(欧洲、中东、非洲)的同比增速分别“仅”为65.2%和38.1%;而亚洲的同比增速则高达414.6%。

2020年Oatly的销售成本占营收高达近7成。与此同时,为了解决制约发展的产能问题,Oatly在物业、厂房和设备等方面投持续投入,2020年其相关投资高达1.34亿美元。

2021年,Oatly将在美国开设第二家工厂,同时也将在新加坡、英国和中国规划建设新工厂,其中中国工厂拟建在安徽省马鞍山市。

二、擅长营销的高手,迅速占领市场

Oatly与其他同行相比,它的营销能力非常“独特”。

Oatly为自己树立了一个喜欢自黑自嘲、直率的品牌形象,有人形容它就像是大学里电影课上那个衣服看起来永远有点脏的男孩,总是被人挖苦。

我们可以看一些Oatly的广告词:

1、“它尝起来就像s**t!”——来自一位给差评的客户原话,后来被Oatly印在了包装罐上;

2、“我极度讨厌Oatly这个广告!”——来自Oatly制作的一件T恤,赠送给讨厌2021年超级碗广告的观众们(广告中CEO Petersson亲身上阵,但唱歌走调了);

3、“应该很快就让人厌烦了,跟普通酸奶没什么区别”——来自推广燕麦酸奶的街头广告。

Oatly还有另外一个引人注目的营销策略,公司为植物奶自创了汉字,给“奶”字加上了草字头。公司并没有为这个创意申请专利,而是大度地表示任何植物基替代品都可以用。

来源:路演

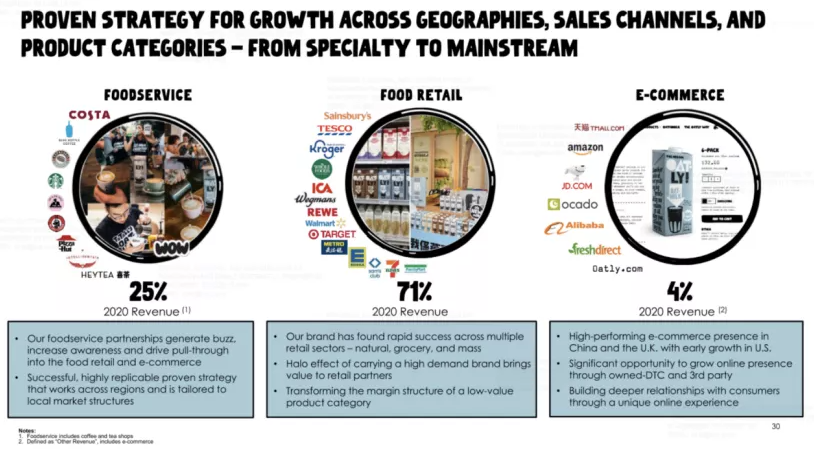

除了对于品牌形象的塑造以外,Oatly在新市场的扩展速度也是很快的。

截至目前Oatly已进入全球超20个市场,其在进入一个新市场时,主打“餐饮服务驱动”的扩张策略——通过精品咖啡市场建立品牌知名度和客户忠诚度,并最终通过零售渠道推动销售增长;这种打法已成功帮助Oatly顺利进入英国、德国、美国、中国等市场。

来源:路演

其中,在2018年,Oatly基于精品咖啡和茶饮渠道成功切入中国市场,截至2020年年末已进入超过8000家终端门店。

基于这种方式,Oatly迅速占据了消费者心智,并通过与阿里巴巴的电商合作以及同星巴克签署在中国的独家品牌合作(截至2020年底,星巴克在中国的门店数超4700家),大幅提高市场渗透率。

除星巴克外,Oatly在中国合作的品牌还包括Manner、Tim Hortons、Peet's、Costa和喜茶。

在进入中国市场不到两年的时间里,截至2020年12月31日,Oatly共覆盖超过9500个餐饮服务和零售点,增长率超过450%。

三、Oatly的天花板:更环保更健康

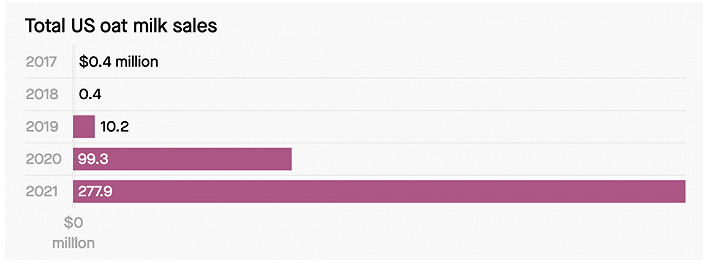

目前燕麦奶已经成为美国市场份额第二的植物奶,2017年其在美国总销售额还仅为40万美元,但到了2020就达到了9930万美元。

那么作为燕麦奶龙头的Oatly,究竟未来业务天花板有多高,要搞清楚这个问题就需要搞懂燕麦奶的商业内核。

来源:三方报告

消费者越来越热衷于燕麦奶,与其产品定位更健康、更环保有关。

需要说明的是,Oatly燕麦奶是纯燕麦的液体饮料,而不是燕麦加牛奶。诞生之初,它瞄准的就是素食、和乳糖不耐受的人群。

其创始源于瑞典大学的一名科学教授研发出了一种酶,它能把固态的植物燕麦转化成液态的燕麦奶。

因此Oatly在招股书中还引用尼尔森2015年1月发布的一份报告,41%的Z世代和32%的千禧一代消费者愿意为更健康的食物支付溢价。

同时Oatly强调用一升燕麦代替牛奶,可减少约80%的温室气体排放、79%的土地使用量以及60%的能源消耗。

所以Oatly并没有对标现今的植物基饮品市场,而是在招股书中自信地表示,截至2020年全球乳品市场零售额约为6000亿美元。Oatly把自己的天花板与牛奶看齐了。

来源:华盛证券

当然,尽管从目前来看Oatly的商业故事非常吸引,但投资者仍然需要注意这家百亿美金公司仍然是亏损状态,一旦增长不及预期或许会面临股价剧烈调整。

从此前2019年上市的人造肉企业Beyond Meat来看,其总市值一度高达144亿美元,但如今已经跌至65.45亿美元,投资者对于此类未盈利成长股也需要保持一份谨慎。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。