一、耳朵经济第一股:喜马拉雅的攀援之路

5月1日,在线音频平台喜马拉雅正式向美国证券交易委员会(SEC)提交了IPO申请,计划在纽交所挂牌上市,股票代码为“XIMA”,高盛、摩根士丹利、美银和中金公司担任联席主承销商。

来源:招股说明书

在疫情爆发期间,这个小小的音频软件进一步成为了许多人生活中不可缺少的“陪睡软件”,从有声书到广播剧,从音乐电台到相声节目,喜马拉雅安慰了无数蜷缩不安的心灵,让人们在自己熟悉的声音中安然入睡。同时,还通过小雅AI音响,实时传递疫情动态,助力抗击新冠疫情。

来源:喜马拉雅APP

对比中长视频,在线音频的优势在于其碎片化、多场景和陪伴感的特征,因此适用于上下班通勤等零碎时间,只填补耳朵的注意却不影响正常的观看和行动,因而存在一定的差异化竞争空间。

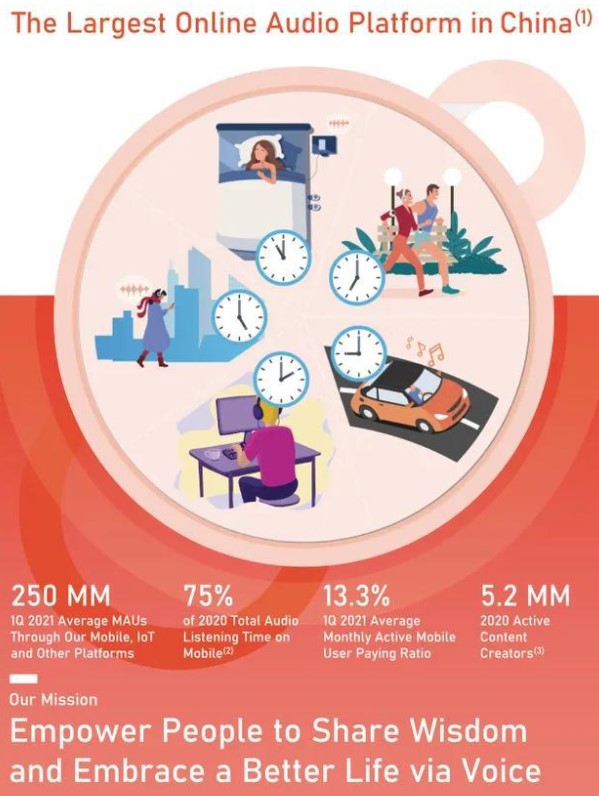

喜马拉雅正是国内用户规模最大的综合类在线音频平台,截至2021年第一季度,喜马拉雅全场景月活跃用户为2.5亿,其中移动端月活用户为1.04亿,剩余1.46亿用户来自于IoT及其他第三方开放平台。与庞大的用户规模相对应的是无数质疑——坐拥上亿用户,而用户的付费意愿却始终无法提升。

来源:招股说明书

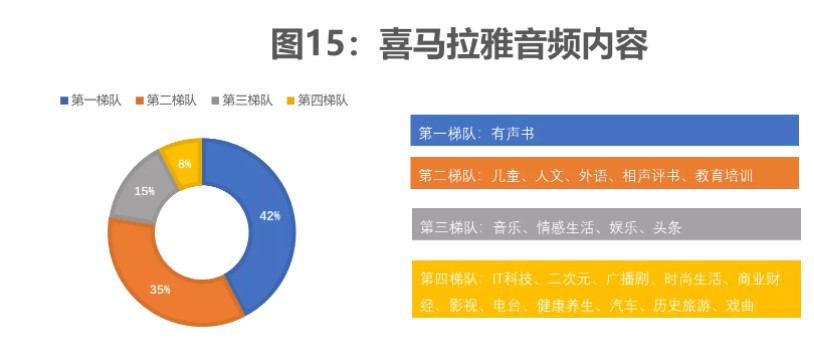

如此广泛的客户群,跨越各年龄阶段、不同的身份和职业,无疑需要提供更为丰富多样的、差异化的产品供给。据招股书披露,平台内容包括有声书、教育培训、历史人文、亲子情感、商业财经、娱乐等,覆盖超过100个子品类,聚集了众多KOL诸如董卿、高晓松等,凭借内容的丰富性和长期迭代的优势迎立潮头。

来源:人人都是产品经理

内容供给的来源有PGC(专业生产内容)、PUGC(专家生产内容)和UGC(用户生产内容)三种模式,平台不仅是创作者的舞台,更是用户和创作者共同成长的平台,这种流动的内容生态使得商业模式更加健康和持久,同时增加了用户粘性,实现了内容供给的稳定性。据招股说明书,2020年总活跃内容创作者达520万人。

不惟如此,试看喜马拉雅股东名单,腾讯、阅文、小米、索尼音乐悉数在列,有了这些产业链上游平台的充足 IP 和内容资源供给,喜马拉雅的内容供给链像是上了多重保险。比如,通过和阅文的有声书改编、IP衍生等合作实现内容层生态共享,和腾讯合作推出联合会员计划和IP孵化计划,捆绑销售以打通两个平台的流量。

而财务投资者诸如美国泛大西洋投资集团、挚信资本、高盛、兴旺投资、合鲸资本等大玩家,足见其对“耳朵经济第一股”的重视程度。

来源:招股说明书

当下恰逢国内造车热潮,百度、小米、华为、OPPO等科技公司纷纷入局,60多家车企已植入喜马拉雅的车载内容。

事实上,早在行业早期,喜马拉雅已率先对汽车、智能家居、智能音箱、智能穿戴等硬件终端的布局,如2017年的国内全内容智能AI音箱“小雅”,及陆续与通用、蔚来、理想等车企达成合作,并与阿里、百度、腾讯、美的等互联网企业合作开发硬件,一系列以智能家居与车联网方向为杠杆的全场景生态布局,都将打开在线音频的新增量。

二、财务情况:持续亏损,发力营销,但付费率仍旧不高

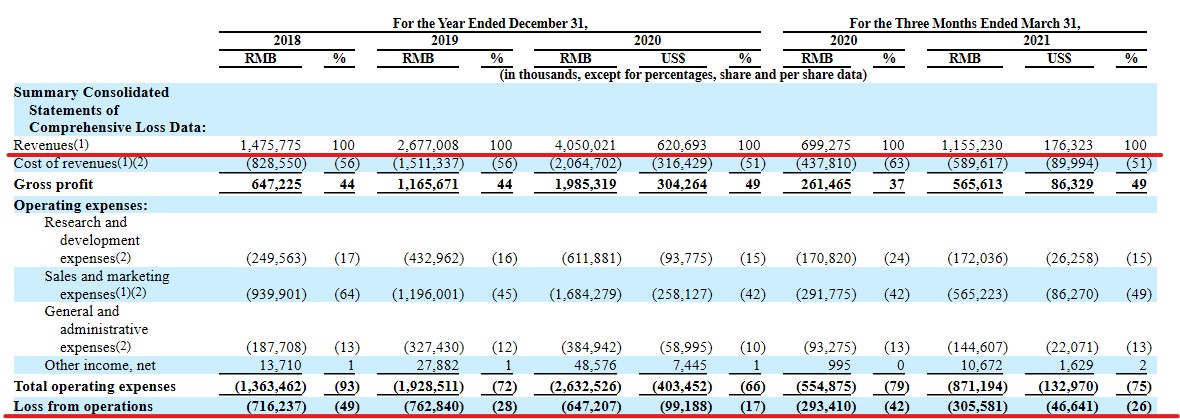

据招股书,喜马拉雅2018年、2019年、2020年的营业收入分别为14.8亿元、26.8亿元、40.5亿元,三年内实现了2.7倍跨越式增长;相应的净亏损分别为7.7亿元、7.7亿元、6.1亿元。从中看,喜马拉雅亏损多年,但营收保持较可观增势,且整体亏损有所收窄。

来源:招股说明书

来源:招股说明书

从成本端来看,自2018年起,喜马拉雅的营业成本就一直维持在50%以上。

为何营业成本始终居高不下?其原因与在线长视频平台“爱优腾”的亏损如出一辙:为坚实内容侧的原创核心竞争力,构建品牌护城河,喜马拉雅在购买版权、购买优质头部内容方面耗资巨大,内容成本难以降下。

从费用端来看,喜马拉雅的营业费用主要由营销费用、研究开发费用、一般及行政开支三个部分构成。2020Q1、Q2及Q4其市场营销费用持续加码,从2018到2020年,销售费用分别为9.4亿、12亿和17亿,营销费用率有一定的回落,分别为64%、45%和42%。

2020年的营销费用,是研发与行政之和的近两倍,更高达荔枝2020年营销费用的16倍之多,足可与烧钱跑量的在线教育巨头们一较高下——这也是喜马拉雅始终亏损的重要原因。

来源:剁椒投娱

但大手笔的营销,并未充分体现在用户增速上。招股书中显示,其移动端用户日均收听时长从2018年的123分钟增长到了2020年的141分钟,用户粘性也没有明显提升。

来源:招股说明书

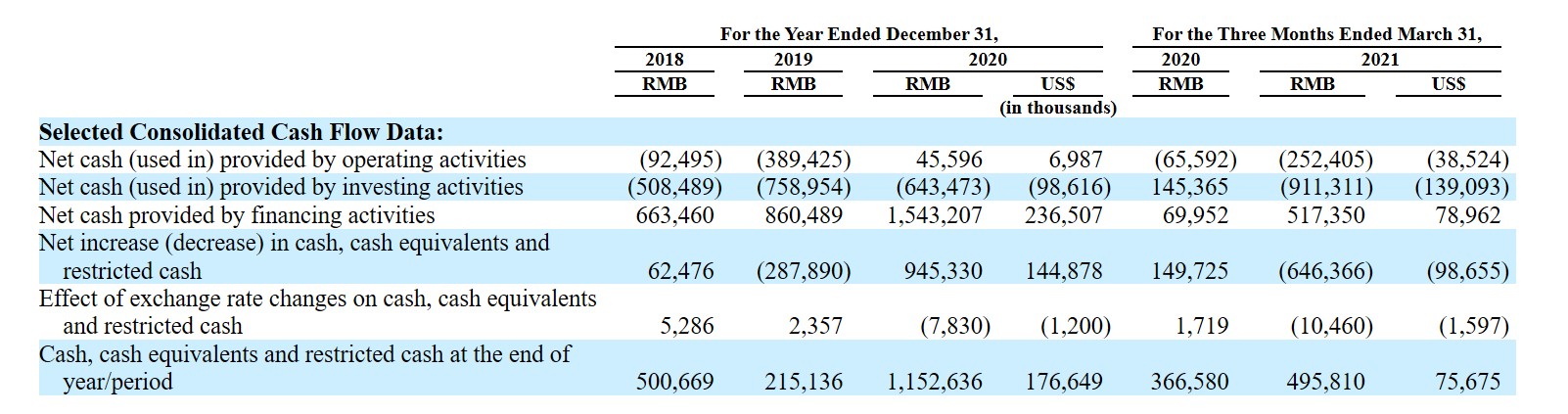

值得一提的是,由于营销费用的飙升,烧钱过快而尚未实现稳定盈利,喜马拉雅不得不依靠不断融资续命。

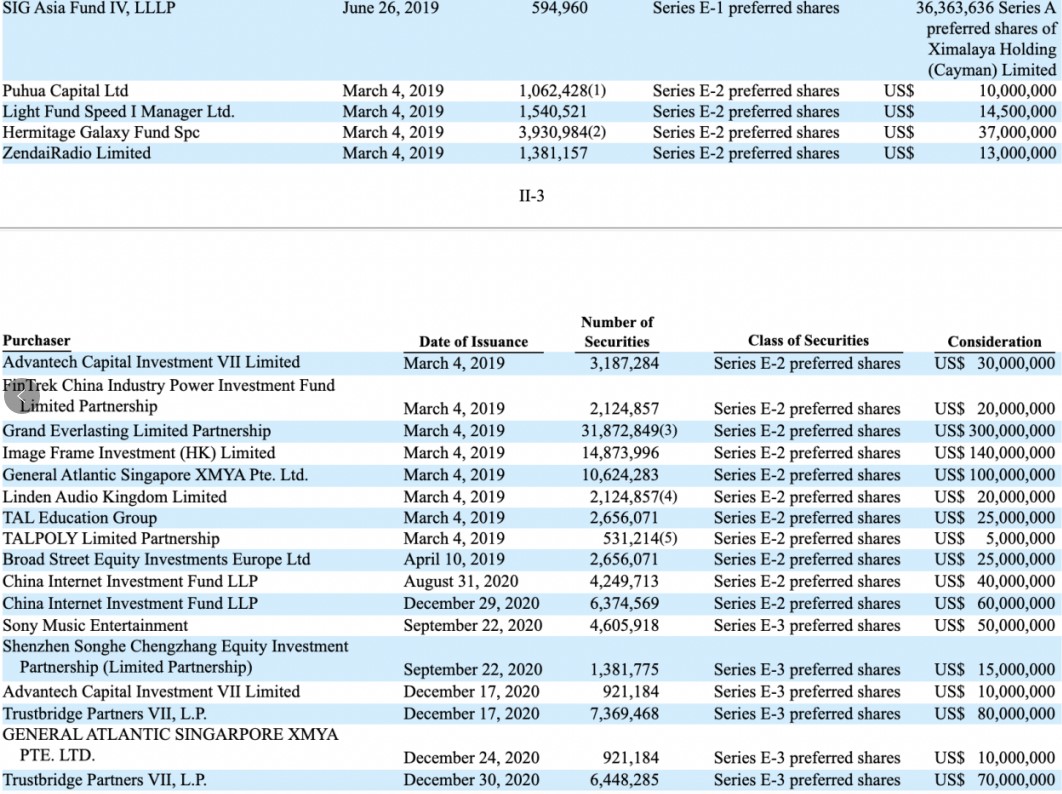

自2012年8月成立以来,截至目前共经历了9轮融资。综合来看,从2014年到2018年保持着至少每年一笔融资的速度,在2018年知识付费火热的时候,喜马拉雅顺势完成了总金额高达40亿元的融资,之后至今未有新的融资,29家投资机构中,不乏好未来、挚信资本、腾讯等明星投资人的身影。

来源:投资界

如此强悍的融资能力,使得喜马拉雅的账面现金流保持充沛水平,截至2021年3月31日,喜马的账面现金流近5亿元。

来源:招股说明书

来源:招股说明书

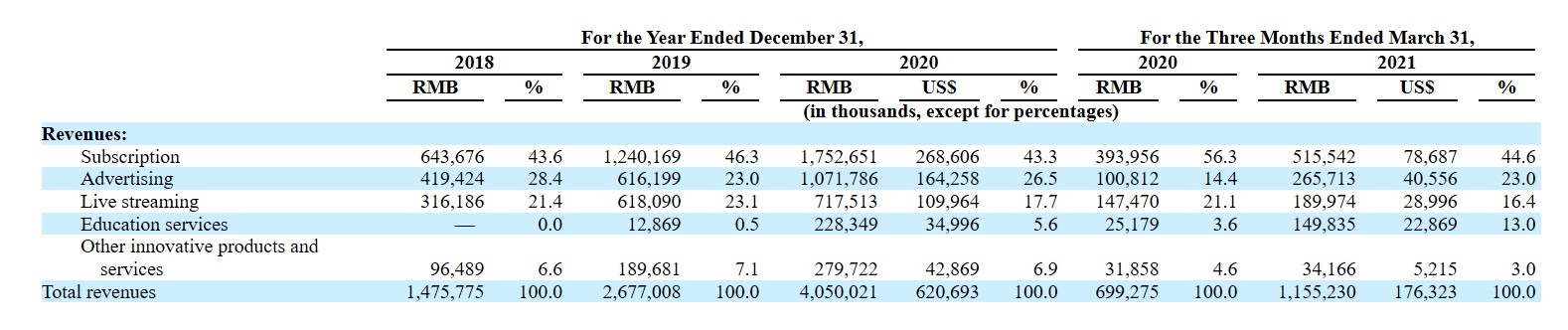

分业务来看,招股书显示公司变现途径主要通过付费订阅、广告、直播、教育服务以及其他创新产品和服务几个方面,较之荔枝98.67%的收入来源于虚拟礼物和打赏来说,业务模型相对健康。

来源:招股说明书

来源:招股说明书

其中,2020年营收17亿的会员及付费订阅业务是喜马拉雅的基本盘,对收入的贡献度始终保持在43%左右,是公司的第一大业务模块。但用户付费率才是评判知识付费模式的核心指标。截至2021年第一季度,喜马拉雅平均月活跃用户为2.5亿,平均月活跃移动端付费用户为1390万,付费率为13.3%——这无疑仍还有很大的上升空间,比起知乎和荔枝来说,数据已经相当不错,但对比国外巨头音乐流媒体巨头Spotify则相去甚远,Spotify2020Q3的付费订阅用户增长至1.44亿,付费率在45%左右。

来源:剁椒投娱

知识付费是一个不言自明的道理,同时又是一个难解的悖论:提供免费内容,是为了培养用户听音频内容的习惯,提高用户的认知度,但留下用户的目的却是为了从他们身上赚钱。付费内容太多不利于吸引新用户,许多习惯了免费内容的用户根本不愿意付费——知乎遇到的难题,在喜马拉雅身上再次重现。国内用户对内容付费的接受度并不算高,音频付费要实现规模化盈利,这条道路任重道远。

广告业务是公司的第二大板块,占2020年营收的26.5%,自19年起引入程序化算法后,广告效果持续实现优化,有力推动了公司广告业务的增长。

第三大业务板块,直播业务占比2020年收入的17.7%。前三大业务板块的占比和增速都较为稳定,收入来源结构较为健康。更值得关注的或许是教育板块的增速,从2019-2020年同比增幅高达1670%。得益于去年疫情原因,在线教育赛道的窜火,喜马拉雅把握住了这个风口,持续加大教育类内容的运营,此类垂直赛道的深挖或许能成为喜马拉雅的重要突破点。

来源:喜马拉雅APP

三、行业概况:行业规模持续攀升,大厂入局竞争加剧

随着音频业务的内容和种类不断丰富,呈现方式与互动模式也与时俱进地变化,在虚拟礼物、网络广告、内容订阅等核心商业模式之外,视频直播模式也逐步成长起来,并进一步将用户打赏与音频行业紧密结合到了一起。全场景生态的深化为音频行业持续赋能,来自各种场景之下的用户付费共同推动行业规模的攀升。

艾媒咨询数据显示,2020年中国网络音频行业市场规模为175.8亿元,同比增长55.1%,预计2022年将增长至543亿元。

来源:艾瑞咨询

国内网络音频市场格局现呈“一超多强”态势,喜马拉雅牢牢占据第一梯队;荔枝、蜻蜓FM等居第二梯队。

来源:人人都是产品经理

从用户规模角度来看,据灼识咨询数据,2020年国内在线音频的互联网用户渗透率仅为16%,远低于在线音乐57%、长短视频74%的渗透率。到2025年,国内在线音频渗透率有望达到39%,若参照微信的12亿互联网用户,则意味着在线音频市场未来将拥有4.7亿用户。

而从用户粘性角度来说,至2021年2月,在线音频用户人均月使用时长为298分钟,而在2020年全年,其用户人均月使用时长为473分钟,这意味着用户粘性有所提高。

在5G技术即将来临之际,在线音频还将迎来新的机遇,根据中投公司数据,中国在线音频市场收入从2016年16亿元,增长至2020年的131亿元,复合年增长率为69.4%,预计2025年将进一步增长至1201亿,此间复合年增长率为55.8%。

然而,就是这样一个千亿市场,随着腾讯音乐2020年4月上线的新产品“酷我畅听”,字节跳动上线更加侧重有声书的“番茄畅听”,酷狗音乐推出的“酷狗电台”,以及网易云音乐早在2019年9月便正式上线全新内容版块“声之剧场”的涌入,一定程度上挤压了喜马拉雅等音频平台的市场份额,在线音频领域新一轮的洗牌进一步加速。

变现难、付费率低是喜马拉雅的困局,亦是全行业的问题。例如音频第一股荔枝,在上市前三年的营收分别为4.5亿元、8亿元、11.8亿元,但净亏损却高达1.5亿元、934.2万元、1.3亿元。迄今为止,长音频似乎仍然未能彻底走出一条成功的商业变现模式,而喜马拉雅上市后能否突破这一困境,也还需要时间的检验。

四、结语:何去何从?前景虽好,仍待观察

喜马拉雅在招股书中指出,IPO募集所得资金净额的约30%将用于提升技术、人工智能和大数据能力;约25%将用于增加内容供给并赋予创作者更多权益;约25%将用于扩大用户数和增加品牌影响力;约20%则将用于潜在的战略投资与并购、营运资金以及一般企业用途。

若对标在线音频公司荔枝来看,最新收市报价为5.52美元,较去年上市首日发行价11美元接近腰斩。不过,喜马拉雅的业务模式与之相差较大,实际与知乎的知识付费模式更为类似,而烧钱跑量的营销手笔又与拼多多接近。未来在喜马拉雅的ARPU大幅增长后,是否能如愿实现规模化盈利?

从招股书中可看出,喜马拉雅未来的重点将投入发力loT和物联网方向,试图从全场景生态角度寻找新增长点。上市后究竟结果如何,我们拭目以待。

你平时也听喜马拉雅吗?快在评论区留下你对它上市的看法吧!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。