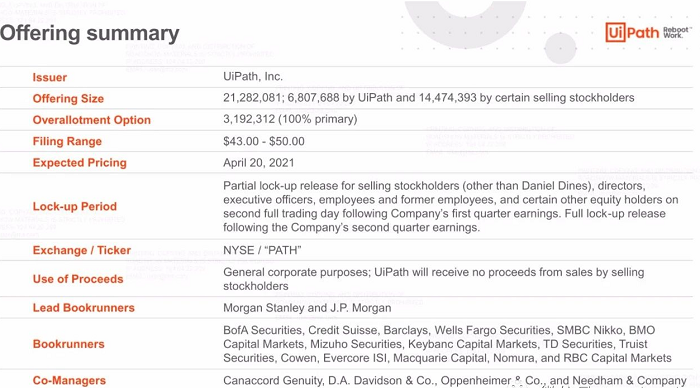

根据道琼斯消息,RPA(机器人流程自动化)企业UiPath有望将于北京时间4月21日晚间正式以“PATH”为证券代码在纽约证券交易所挂牌上市。

UiPath计划在本次上市中发行2369万股A类普通股,上市发行价将为每股56美元;按照这个发行价计算,UiPath的IPO估值将达到290亿美元。

而在2021年2月,UiPath曾完成7.5亿美元F轮融资后的估值为350亿美元。也就是说UiPath本次上市“自降身价”约60亿美元,这或许与近期美股市场上新股屡见下跌破发的情况有关。

尽管如此UiPath仍然有望成为近年市值最高的AI企业软件公司之一。

来源:touchweb,Uipath,此前路演招股价区间为43-50美元

UiPath过往吸引了全球众多明星投资机构,其中包括Accel、Coatue、IVP、红杉资本、老虎环球基金等。

值得一提的是我国互联网龙头公司腾讯再2020年上半年也参与了UiPath的2.25亿美元E轮融资,当时的估值为102亿美元。短短不到一年的时间,腾讯投资的估值相当于赚了近两倍,可谓又一次成功的投资案例。

那么究竟UiPath从事的机器人流程自动化是怎样的业务,这家公司未来的发展前景如何呢,我们来看看。

一、全球500强超六成使用,优化企业工作效率

UiPath创立于2005年,公司创立的初衷是为企业提供机器人流程自动化解决方案,帮助企业自动化多个重复性的业务流程。

UiPath的创始人为Daniel Dines和Marius Tirca,初创地为罗马尼亚,目前拥有60多个办事处,约3000名员工。

Daniel Dines曾在科技巨头微软工作,2005年在微软Owning SQL Server Agent dev(SQL服务器代理开发)的Daniel Dines离开微软,组建了10人的技术团队,即UiPath前身DeskOver。

DeskOver这家公司在初期为微软、IBM等公司提供技术外包服务,同时研发一些自动化产品。

此后,DeskOver逐渐发现自动化商机,研发自动化产品,也受到了科技巨头雅虎的关注。在2015年获得第一笔融资后,公司开发了一款企业级RPA平台,也正式改名为“UiPath”。

来源:touchweb,Uipath

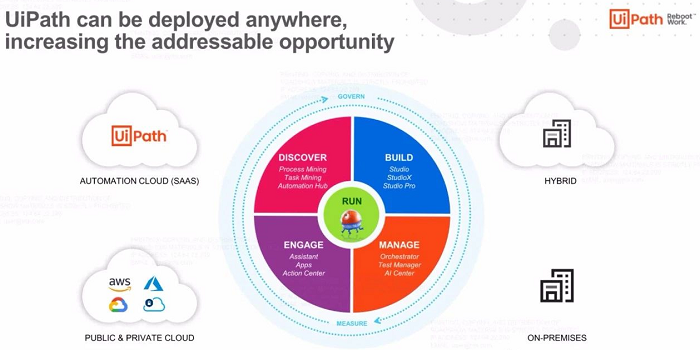

所谓RPA英文名称为Robotic Process Automation,中文译为机器人流程自动化。

RPA机器人主要通过模拟、录屏、脚本等形式模拟人类工作方式,从而将那些基于规则、重复业务流程实现自动化,为组织节省时间和提高工作效率。

来源:Uipath

有业内人士分析,采用RPA机器人或能为企业效率提高5%-30%,而对于每年固定需要指出数十亿美元的大企业而言,降低成本的效果是立竿见影的。

招股书数据显示,截至2021年1月31日, UiPath已经拥有7968位客户,包括《财富》全球前十企业中的80%,《财富》全球500强企业中的63%,包括Adobe、丰田、雪佛龙、DHL、安永、Uber等。

二、营收两年暴增300%,许可证收入占大头

从过往的财务数据上来看,Uipath实现了飞速的营收增长。

招股书显示,UiPath在截至1月31日的2019财年、2020财年、2021财年营收分别为1.48亿美元、3.36亿美元、6.08亿美元;2021财年营收较2019财年同比增长了310.8%。

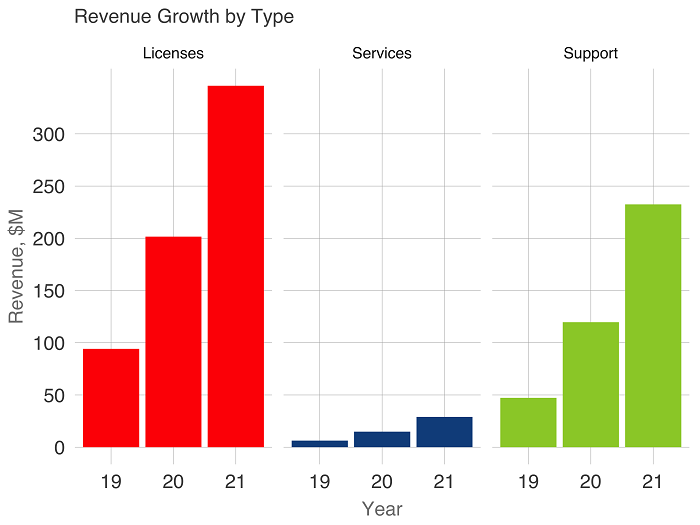

UiPath的营收来源主要有三块,分别是Licenses许可证(客户为软件付费),Maintenance and support支持和维护(帮助运行和维护机器人)和Services服务(培训)。

来源:财报

其中营收占比最大的是许可证收入,第二位的则是支持和维护收入,服务营收占比不足5%。

UiPath在截至1月31日的2019财年、2020财年、2021财年许可证收入(Licenses)分别为9491万美元、2亿美元、3.46亿美元。支持和维护收入分别为4728.7万美元、1.2亿美元、2.32亿美元。

另一个令人印象深刻的指标是,这两个主要收入来源的毛利率都非常高。

许可证收入为98%的毛利率,因为该产品在客户的计算机上运行,没有基础设施成本,生产产品的成本接近零。而支持和维护业务的毛利率为90%,比71%的SaaS公司平均水平高出近20%。

不过近三个财年Uipath仍然是亏损状态,UiPath在截至1月31日的2019财年、2020财年、2021财年运营亏损分别为2.57亿美元、5.17亿美元、1.1亿美元;净亏损分别为2.62亿美元、5.2亿美元、9239万美元。

这与Uipath的销售费用较高有关。UiPath在截至1月31日的2019财年、2020财年、2021财年的销售与市场费用分别为1.9亿美元、4.83亿美元、3.8亿美元;研发开支分别为6692万美元、1.31亿美元、1.01亿美元。

三、结语:运营数据增长亮眼,600亿美元市场可期

从UiPath一些运营数据来看,其增长或许是非常“扎实”的。

在2019财年至2021财年,UiPath的平均年合同价值(ACV)从1.79万美元增长至7.25万美元,在2019年至2020年之间增长了3倍。

到2021年,该企业的客户数量接近8000,其中1000个客户平均支付的金额超过10万美元。 89家公司年均支付了超过100万美元。

此外,2021年预订服务的70%来自于新扩张客户。UiPath还提到,过去5年中,2016年较2021财年的客户数增长了51倍。

来源:华盛证券

随着人工成本越来越贵、RPA部署的灵活性逐步增强,加之企业对于收费模式的认知更加清晰,未来全球RPA市场大有可为。

IDC的数据显示,截至2020年底,全球RPA市场的市场规模为170亿美元,并预计以16%的复合年增长率,在2024年底增至300亿美元;而UiPath则在招股书中强调,其预计市场规模将超过600亿美元。

究竟获得腾讯、红杉青睐的UiPath能否复制snowflake、adobe、赛富时等SaaS牛股暴涨表现,投资者可以重点关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。