招股信息速览

来源:华盛证券

百融云-W(06608)正式发布公告于3月19日-3月24日招股,联席保荐人为大摩,中金,民银。公司发行1.238亿股,其中90%为国际发售,10%为香港发售,另有不超过15%超额配股权。

每股发行价26.5-31.8港元,每手500股,一手入场费为16060.22港元,预期3月31日上市。

百融云-W带“W”字样源于其是一家同股不同权架构的公司,公司名字全称为百融云创。百融云创是一家中国领先的独立AI技术平台,为金融服务业提供服务。

值得一提的是这家公司上市前的股东架构中出现了国资委旗下国新基金、张磊把持的高瓴资本、红杉资本、IDG基金等知名机构的身影,究竟百融云创基本面有何亮点,其行业前景和投资价值如何,我们来详细看看。

一、公司概要:服务大部分金融机构的AI龙头

根据招股书信息显示,百融云创成立于2014年,是中国领先的独立AI技术平台,为金融服务业提供服务。

按2019年收入(已计入精准营销服务收入)计算,百融云创是中国最大独立金融大数据分析解决方案供应商。

百融云创已建立分析消费者的金融及行为模式的专业知识,可产生关键数据洞察,让金融服务供应商提升其服务效率,并提高其风险管理能力。

截至2020年9月30日,百融云创在中国累计为逾4,200名金融服务供应商客户(包括2,438名付费金融服务供应商客户)提供服务,包括绝大部分中国国有银行、逾650家区域银行、绝大部分中国消费金融公司、逾90家主要保险公司及其他多家金融服务供应商。

根据相关报道指出,百融云创的前身百融金服客户企业就包括工商银行、建设银行、中国银行、交通银行、邮储银行、招商银行、浦发银行、光大银行、中信银行、广发银行、兴业银行、中国人寿、中国人保、太保集团等3500多家知名金融机构。

来源:招股书

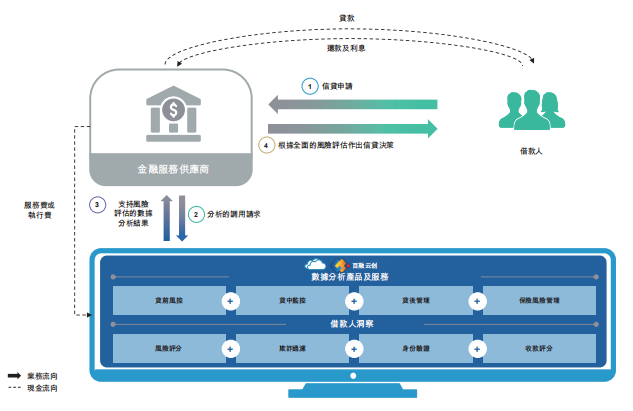

百融云创以大数据及AI技术提供服务,并促进交易。百融云创的服务支持金融服务供应商的贷前风控、贷中监控、贷后管理及保险风险管理需求,助其降低所面临的欺诈风险,并提高其承保及风险管理的效能。

来源:招股书

百融云创也提供大数据营销及分销服务,让金融服务供应商客户更有效地接触及服务目标客户。

百融云创主要透过专有金融产品推荐平台榕树(将消费者与金融服务供应商客户提供的合适金融产品连接的市场)提供精准营销服务;透过黎明科技平台(向经纪提供数据驱动工具及分析,促进高效及有效的保险销售及客户关系管理)提供保险分销服务。

二、财务数据:近两年营收高速增长,业务仰仗数据分析和精准营销

根据招股书显示,过往3年百融云创实现了营收的高速增长。

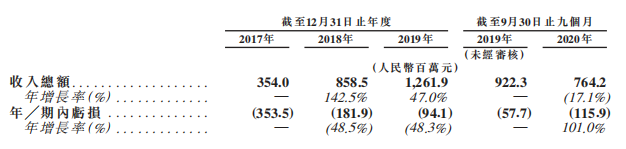

数据显示,百融云创2017年、2018年、2019年营收分别为3.54亿元、 8.58亿元、12.6亿元;百融云创2020年前9个月营收为7.64亿元,上年同期营收为9.22亿元。

百融云创2019年营收较2017年增长幅度超过250%,主要源于核心客户数和核心客户带来平均收入大幅增长,而其2020年前三季度同比增长速度有所回落,主要是因为新冠疫情对业务造成一定影响。

来源:招股书

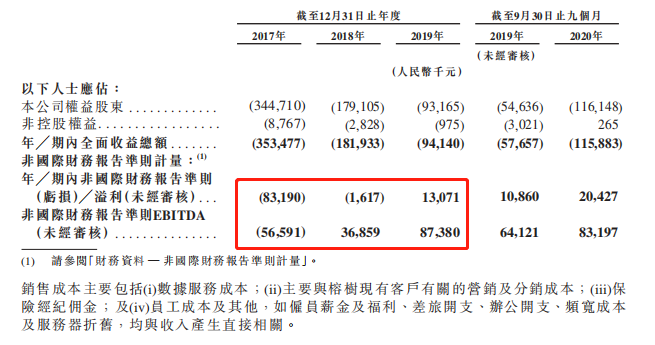

而盈利方面,尽管百融云创2017年、2018年、2019年期内亏损分别为9090万元、 3986万元、1127万元,但这主要是由于可赎回可转换优先股的公允价值因股权价值增加而增加。

实际上剔除这方面的影响,2017及2018年度百融云创的经调整亏损分别为8319万元及162万元,2019年经调整利润1307万元;而2019年和2020年前三季度的经调整利润分别为1086万元及2042.7万元。百融云创已经可以说实现了扭亏为盈。

如果剔除下图中销售成本的折旧,2019年百融云创的经调整EBITDA(未计利息、税项、折旧及摊销前的利润)可以达到8738万元。

来源:招股书

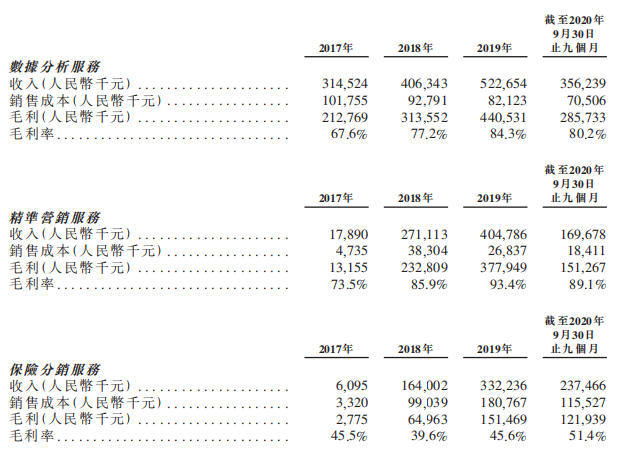

百融云创收入主要分为数据分析服务、精准营销服务、保险分销服务;百融云创2020年前9个月来自数据分析服务收入为3.56亿元,来自精准营销服务为1.69亿元,来自保险分销服务营收为2.37亿元。

我们可以注意到该期限中数据分析服务和精准营销服务的毛利率分别高达80.2%和89.1%。

来源:招股书

三、行业概览:中国个人线上信贷市场剑指17.9万亿

中国个人信贷在过去数年间快速增长。

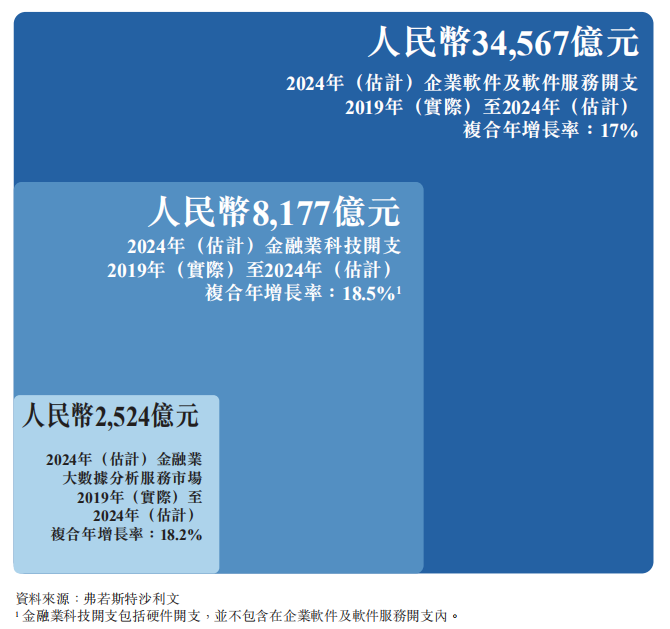

根据中国人民银行数据和沙利文研究指出,在科技应用推动下,中国线上个人信贷市场由2014年人民币1.4万亿元增至2019年人民币6.3万亿元,预计2024年将达人民币17.9万亿元,复合年增长率为23.0%。

来源:招股书

而随着资金及创新的持续流入,科技将继续赋能中国金融服务业。中国金融服务业的科技开支总额由2014年的人民币1,186亿元增至2019年的人民币3,494亿元,预计2024年将达人民币8,177亿元,复合年增长率为18.5%。

来源:招股书

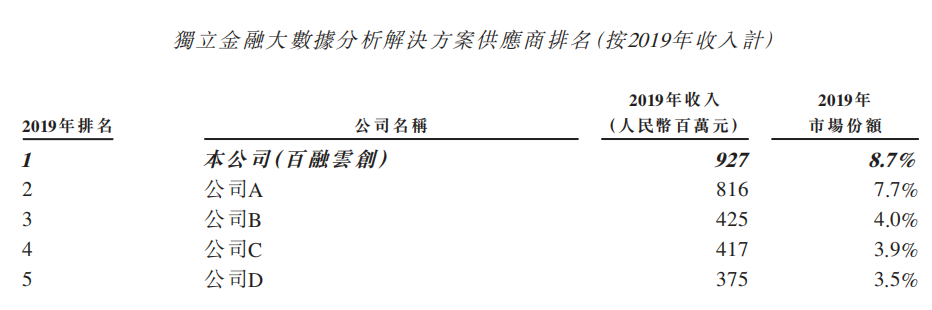

而在独立金融大数据分析解决方案商排名中,按2019年收入计百融云创为国内第一,市场份额为8.7%;百融云创市场份额2017年至2019年增长了约1.6%。

而最新数据,百融云创在2020年市场份额持续提升至9%。

来源:招股书

四、竞争力和风险点提示

根据招股书信息,百融云创的竞争优势主要有几点:

1、百融云创在市场中处于领导地位,同时期具备全面的数据标签和分析能力,已经建立了中国最大最全面的数据库之一,涵盖使用金融和非金融指标的各式各样的消费者数据标签。

2、百融云创已经拥有强大金融机构客源,同时相较于传统的内置IT模式,还建立了高效拓展的云端原生模式,可以灵活满足用户需求。

3、百融云创的管理层拥有丰富的金融以及数据技术经验,行政总裁张韶峰在数据分析和互联网科技有16年经验,财务总监赵宏强曾任虎牙和理想汽车独立董事,也曾在美国SEC旗下会计监督委员会担任助理首席审计师。

但百融云创也存在一定的风险点。比如百融云创需要面对不断变化的互联网信息监管环境,以及激烈竞争的金融大数据分析服务市场环境。

五、估值和申购建议

百融云创的2019年经调整EBITDA(未计利息、税项、折旧及摊销前的利润)达到8738万元,如果按照前一年增速来推算其2020年经调整EBITDA约为2亿元,折合港币约2.39亿元。

而百融云创的上市总市值约为131至157亿港元,那么推算其上市市盈率约为54.8倍至65.7倍。而港股市场过去对于云计算类公司估值水平给的较高,比如明源云2020年预期市盈率约320倍,医渡科技也是亏损状态下仍有383亿港元市值,显示市场对于云计算赛道高增长前景看好。

来源:招股书

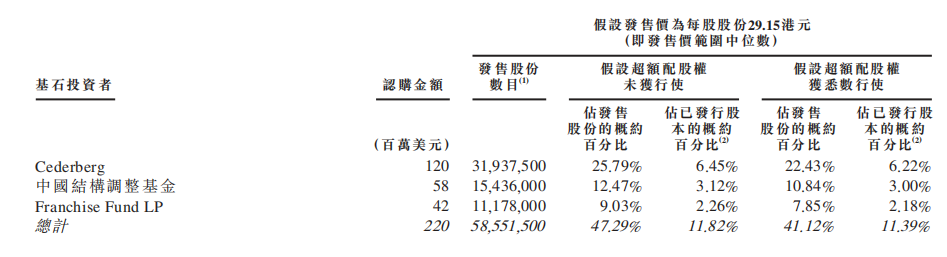

同时除了有国资委旗下国新基金、张磊把持的高瓴资本、红杉资本、IDG基金等知名机构持股看好以外,百融云创还吸引了来自英国的Cederberg基金、国资委间接控制的中国结构调整基金、前高瓴资本投资组合经理创立的Franchise Fund LP基金作为基石投资者。

按发行中间价计,基石认购数目占发售股份的47.29%,同时有6个月禁售期,显示了国内外基金的看好。

综合来看,作为金融大数据服务这一广阔市场中的佼佼者,百融云创值得投资者重点关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。