鼠年除夕夜,奈雪的茶正式向港交所提交招股书,正式向“茶饮第一股”发起冲击。这家备受市场关注的茶饮巨头都有哪些看点?华盛资讯将为您带来最新热点解读。

奈雪概览:优质现制茶饮代表

六年前,奈雪的创始人受到中国茶文化及全球咖啡连锁店概念启发,在中国深圳开设了第一间奈雪的茶,期望为追求更新鲜、更好喝及更便捷茶饮的人士重塑茶饮体验。

如今,旗舰品牌奈雪的茶已实现创始人创立该品牌的初心。奈雪的茶已成为中国年轻的茶饮人群中的潮流标志,消费者将奈雪视为好喝、有趣的优质现制茶饮的代表。

图片来源:公开网络

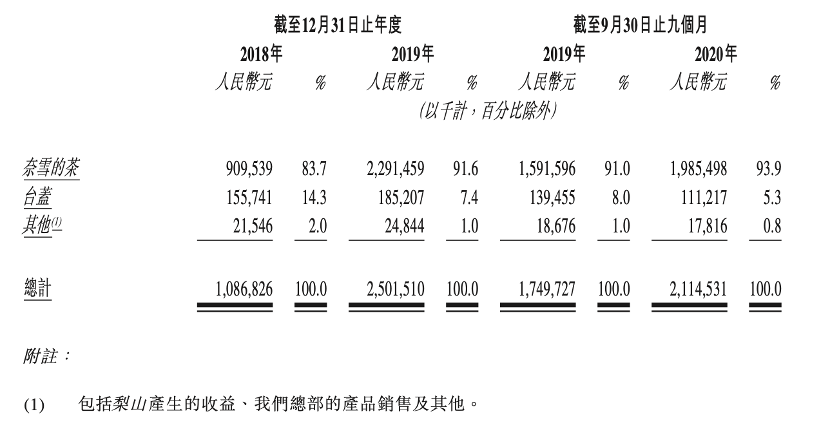

此外,除了旗舰品牌奈雪的茶之外,公司还运营子品牌台盖,已经已经停止运营的子品牌梨山。根据过往业绩记录,仍然是奈雪贡献集团的大部分收益,并预计在未来仍将保持。

2018-2019年,奈雪占集团总营收比重分别为83.7%及91.6%。截止至2020年9月30日的9个月,奈雪占集团总营收比重进一步上升至93.9%,占绝大比例。

资料来源:奈雪招股书

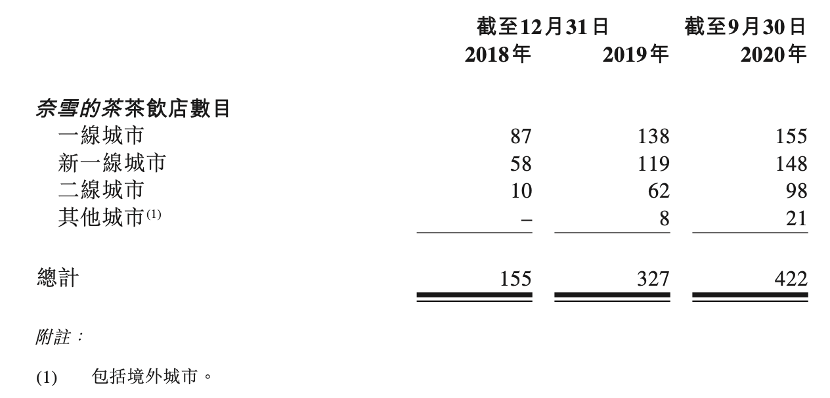

门店扩张进展:二线扩张最快

2015年11月,奈雪在深圳开设了首间奈雪的茶高端现制茶饮店,并自此迅速在中国各城市快速扩张。

2018年12月底,奈雪的茶门店数量已经达到155家;2019年底则翻倍至327家;2020年9月30日,门店数量进一步增长至422家,但增长数量近一步放缓。

从数据来看,奈雪在新一线、二线城市的门店扩张速度比一线要高。

资料来源:奈雪招股书

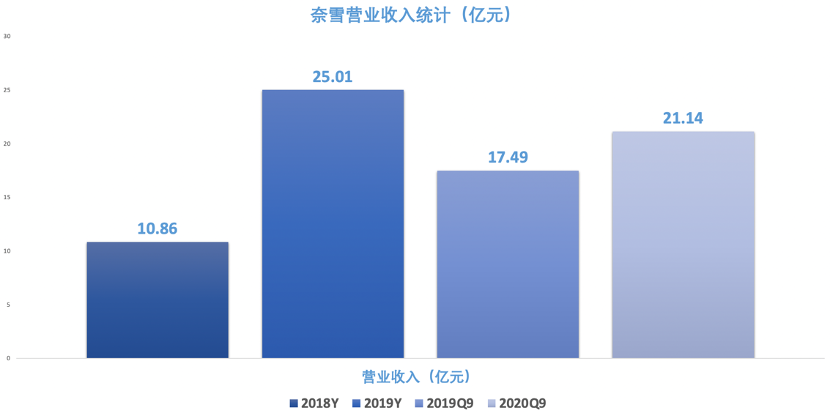

财务分析:增速因疫情有所放缓

奈雪的营收增长,整体来看不及预期。

2018-2019,奈雪营收增速大约为130%,这个增速符合高速扩店的实际情况。然而,2020年前三季度,奈雪营收同比增长大幅放缓至约21%。

据悉,增长放缓的原因主要是受到疫情的影响。

资料来源:奈雪招股书

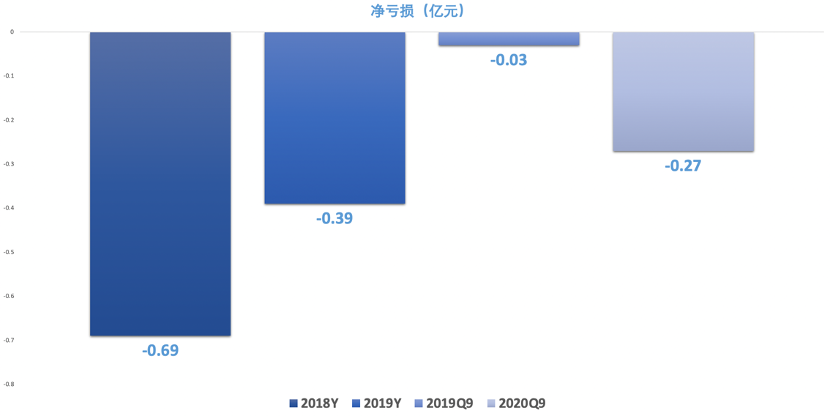

奈雪的盈利能力是目前市场关注的焦点,但超出市场预料的是奈雪事实上仍在亏损。

根据招股说明书,2018、2019年奈雪分别录得6900万、3900万的净亏损;2020年前三季度累计亏损2700万元,较2019年同期还有所扩大。

资料来源:奈雪招股书

从利润表分析,奈雪亏损的原因或与高昂的材料成本和员工成本有关。

根据招股书提供的利润表,截止至2020年前三季度,材料成本占总营收比重高达38.4%,而员工成本占比达到28.6%,合计达到67%。

从过去的经营记录看,奈雪在材料和员工上的开销比例并没有因为规模的扩大而减少,反映出奈雪并不能通过规模效益来压缩这两项成本,这意味着毛利率和净利率都很难大幅提高。从资本回报的角度看,这可能意味着奈雪的盈利能力较为薄弱。

资料来源:奈雪招股书

此外,值得注意的是奈雪目前的单笔订单价值已经超过40元,单价的提升空间或相对有限。进一步暗示奈雪目前的盈利能力存在进一步提升的空间。

资料来源:奈雪招股书

行业展望:中国茶饮市场实现快速增长

长期以来,茶一直是中国文化中的传统饮品。随着新式茶饮体验的诞生,中国茶饮市场实现快速增长。

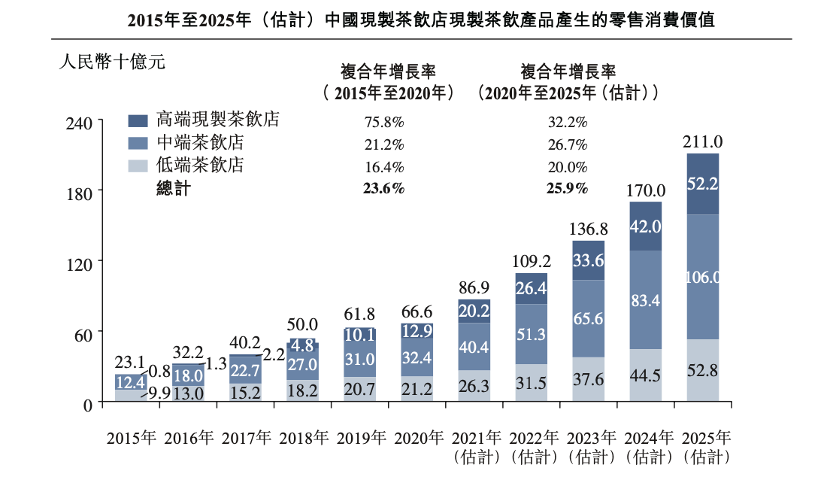

按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1136亿元,预计到2025年将达到人民币3400亿元,复合年增长率为24.5%。下图载列于2015年至2025年期间按零售消费价值计中国茶市场的规模。

资料来源:奈雪招股书

值得注意的是,中国顾客拥有在高端现制茶饮店消费的强烈意愿。

根据灼识谘询调查,60.5%的受访者表示,在过去的一年,其在高端现制茶饮店的消费金额占其在现制茶饮店消费总额的百分比有所提高。

中国高端现制茶饮店现制茶饮产品产生的消费价值总额由2015年的约人民8亿元增至2020年的约人民币129亿元,复合年增长率为75.8%!预计中国的该数值将以32.2%的复合年增长率进一步扩大至2025年的约人民币522亿元。

2020年至2025年,按现制茶饮的消费价值计,高端现制茶饮店的增速预计将继续超过其他现制茶饮店的平均增速,将占中国截2025年现制茶饮店现制茶饮消费价值总额的约24.8%。

资料来源:奈雪招股书

竞争力及风险点分析

竞争优势

- 奈雪作为高端现制茶饮品牌,具备极高的品牌价值,奠定长周期盈利基础

- 生意模式受经济周期影响较小,周转率极高,现金流状况较好

- 扩张逻辑清晰,未来成长能力不逊,天花板较高

风险点

- 盈利能力薄弱,刚性成本占比较高,仍未实现正向盈利

- 门店扩张受疫情等因素影响较大

- 竞争格局激烈,喜茶等品牌或将对其产生分流,投资者需警惕竞争加剧

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。