除夕夜前,奈雪的茶交表港交所。参考过往赴港IPO企业节奏,奈雪或在二季度前后登陆港交所主板上市。

奈雪此行,意味着新式茶饮终于有匹快马跑了出来,这对行业有里程碑意义。从1月份的港股表现来看,2021年或许是赴港IPO的好年景。根据wind,恒生非必需性消费业行业指数今年以来已大涨14.21%,投资者热情高涨。

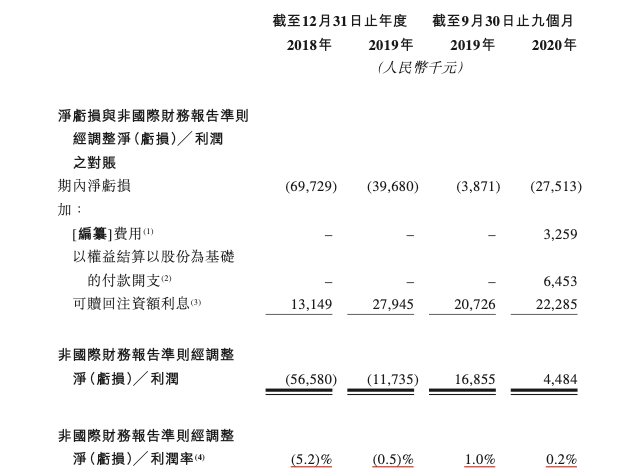

不过,奈雪仍处于亏损状态。2020年前三季度净亏损1.3%至2751万元,疫情前的2019年全年,也有3968万元亏损。即便经调整后,2019年前三季度、2020年前三季度净利润率也分别仅有1.0%、0.2%。新式茶饮并没有看起来那么好赚钱。

奈雪近年来经调整后净利润情况,图据上市招股书

奈雪大概率要拿下「新式茶饮第一股」头衔,这会为他们在二级市场拿到一定估值溢价空间。但更关键的问题是,在争新式茶饮行业第一这件事上,奈雪真的能赢下喜茶吗?以及「第一股」的经营情况,是否真实反映出了新式茶饮头部品牌的基本面?

现制茶饮的高端化:赚足眼球之后,如何赚更多钱?

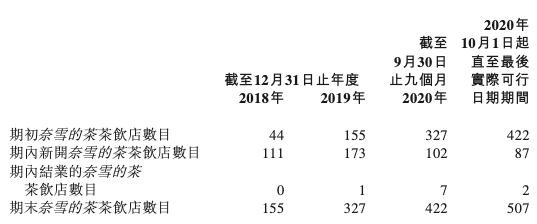

在这份招股书中,奈雪将自身定义为高端现制茶饮品牌。这跟过去行业常提到的新式茶饮定义相近,区别是强化了高端化的品牌认知。根据招股书披露,奈雪拥有最多家高端现制茶饮门店,截至2020年前三季度,在中国大陆61座城市开设420家店。

这个数字放在整个现制茶饮市场并不突出——蜜雪冰城、一点点、古茗等定位中低价位的茶饮品牌,门店在数千家到上万家不等。但奈雪的直营模式,以及在高端购物中心、优质写字楼和其他城市核心商圈的覆盖方面,确实有绝对优势。

新式茶饮的最大行业贡献也在于此,将过去仅存于步行街、商场B层的门店,带到了核心商场一、二层核心入口,赚足了年轻人的眼球。奈雪和喜茶是在全国一、二线城市核心商圈覆盖度最高的头部品牌,其他新品牌仍局限在区域市场,并且未来几年,留给它们的一、二线城市好位置不多了。

喜茶无疑是奈雪同一纬度的最大竞争对手。根据日前前者披露的2020年数据,截至2020年底,喜茶在61座城市开出695家店;而至最后实际可行日期(指2021年2月5日,笔者注),奈雪门店数为507家。在高端现制茶饮店总数上,奈雪逊于喜茶。

奈雪历年门店变化情况,图据招股书

不过拆开来看,两个品牌的门店类型构成并不相同。奈雪主要分为两类店:①标准店型(包括奈雪梦工厂、奈雪的礼物、blabla吧);②定位多元化体验的PRO店。喜茶则包括三类:①概念主题店;②主力标准店;③GO店,以快取外卖为主。

奈雪和喜茶在现制茶饮的多元化扩张方向已经逐渐分化。前者继续做大店模型,兼具门店体验、新品迭代和数字化运营。而喜茶在主力店型之外,已经跑出了一个偏外卖自取定位的GO店新模型。

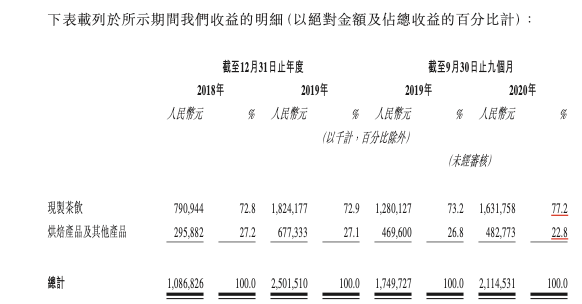

奈雪的高端定位同样体现在客单价上。根据招股书,奈雪是现制茶饮里平均客单价最高的茶饮品牌,达到43.3元;相比之下,行业每单平均每单销售价值约为人民币35元。

这跟奈雪“茶饮+烘焙+其他零售产品”的多品类结构有关。奈雪目前拥有超过25款核心茶饮产品,以及超过25款核心烘焙产品,对应着品牌所提到的“一杯好茶,一口软欧包”的商业故事。

然而这一故事讲得算不上顺利。2018-2019年,现制茶饮与烘焙产品及其他产品的营收贡献比例约为7:3,并且现制茶饮营收贡献有逐步增高趋势,在2020年前三季度,这一比例在向8:2靠拢,这意味着奈雪的消费者更多还是冲着一杯茶而来。

奈雪按产品品类收益明细,图据招股书

高客单价由门店位置、装修、原料成本、包材、用工等多个因素共同决定,但奈雪目前的客单价并不足以帮助赚取不错的收益,其2020年前三季度调整后净利润仅为0.2%。

奈雪确实一度进入高速扩张期,包括在2018-2019年门店数均实现了翻倍以上的增长。不过近两年扩张速度在逐步放缓,2018年、2019年门店增速同比去年同期分别为252%、111%,2020年受疫情影响,这一数字甚至低于1。同样作为对比,2018年奈雪门店投资回收期为10.6个月,而至2020年前三季度,这一数字上升至14.7个月。

此次募集资金,一部分也是为接下来的门店扩张做准备,但目前的经营情况显示,奈雪更多需要证明其盈利能力。

为什么是PRO店?

PRO店是奈雪接下来的主心骨。根据招股书,奈雪计划在2021年、2022年分别开设约300家、350家奈雪茶饮店,其中PRO店预计占到70%。而在过去一年,喜茶新增GO店占期内总新增门店比例约为1/3,这一比重在接下来预计会进一步提高。

与此同时,PRO店也要挑起奈雪的盈利大梁,而让人诧异的是,这个店型才刚刚推出三个月。奈雪的管理层为何如此坚决要押宝PRO店?可能是对门店运营效率提升的迫切需求。

现制茶饮难就难在现制工序复杂,需要大量员工现场作业,并且在品牌扩张期,通常会在店内配置饱和店员,为待开新店提前培训人才。这使得门店员工成本居高不下。根据招股书,奈雪截至2020年前三季度,单店平均店内员工人数为18.3人。

而PRO店的一个重要议题,就是做数字化运营的加法,做门店店员的减法。根据招股书的预测,PRO店计划精简至标准店型员工人数的50%。

另外,PRO店推翻了过去标准门店“前店后厂”的烘焙产品制作模式,移除现制面包房,而是以中央厨房的形式提供预制烘焙产品。这有望让奈雪门店面积从过去的180㎡-300㎡,降低至80㎡-200㎡。

综合下来,相较于标准店型,奈雪PRO的单店租金、用工等投入成本预计会有显著下降。但这是否能同步显著改善奈雪门店盈利情况,仍有待进一步验证。

新式茶饮是相对于传统台式奶茶的健康化升级,这类似星巴克中国对速溶咖啡所做的事。星巴克的连锁管理方式也是两家品牌的最佳学习对象。但无论是奈雪接下来的PRO店,还是喜茶的GO店,似乎都没有复制“第三空间”的想法,而是强化数字化运营的改造空间。

下沉市场扩张的新障碍

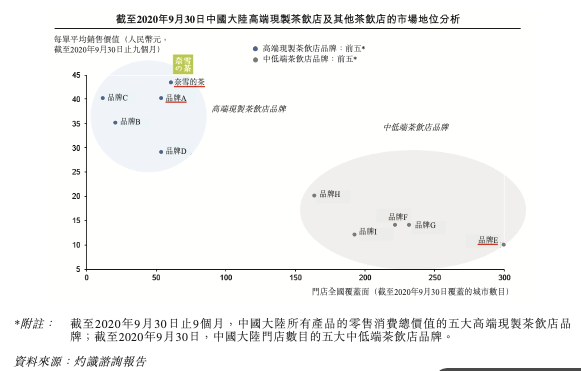

在招股书中,这幅关于奈雪行业地位的图表值得关注:

中国高端现制茶饮及其他茶饮市场地位分析,图据招股书

根据市场公开数据,不难猜出,品牌A、E分别为喜茶、蜜雪冰城,也是传闻冲击IPO的另外两家现制茶饮品牌。这张图表之外,还有一个数据值得关注,喜茶在高端现制茶饮市场的占有率略高于奈雪。但他们两家需要共同面对的是,在品牌E-I大范围覆盖的底线城市开出更多门店。

不过,目前奈雪和喜茶还聚焦在一、二线城市,对于更下沉市场的扩张姿态谨慎。

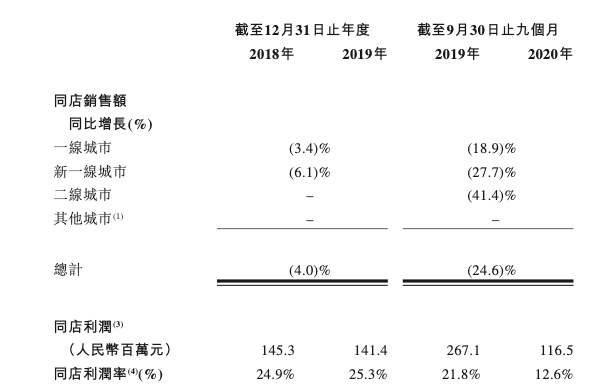

高端现制茶饮单店投入较高,对选址有比较苛刻的要求,这限制了快速扩张的可能。从实际运营情况来看,奈雪同店销售额及利润均有不同程度的下滑,并且从一线城市到新一线城市,再到二线城市,2020年前三季度同店销售额较2019年同期同比下滑幅度逐步变大。

奈雪同店销售额及利润表现情况,图据招股书

不过,一个比较好的信号是,2020年第三季度,奈雪的茶同店销售额已经恢复至2019年同期的约90.9%,在2021年,奈雪有望回归同店销售额的正向增长。

未来几年,一二线城市仍是新式茶饮们布局的重心,并且仅这些市场已经足以支撑多家头部品牌。

丰富的数字化会员体系是两家的独特优势。根据招股书,奈雪最新注册会员超过3000万,而喜茶截至2020年末微信小程序会员超过3500万。这跟疫情对消费行为的影响有关,居家办公和生活时间的增长,让人们主动减少在门店的逗留时间,转而通过外卖和到店自提来进行快速下单。

对于奈雪来说,通过品牌微信及支付宝小程序、APP以及第三方外卖平台产生的外卖订单占所有订单比例已经从2018年的4.4%,快速提升至2020年前三季度的23.9%。这一比例预计会在2021年略微回落。

电商是新式茶饮过去一年的意外增量,喜茶和奈雪先后开设天猫旗舰店,以及入驻京东自营渠道,但从奈雪实际的销量来看,这一渠道对营收的贡献仍很低,并且在气泡水、袋泡茶、零食等品类上,还要面对农夫山泉、元气森林等陌生的对手。这显然不是奈雪接下来关注的重点战场,打磨好PRO店模型,是更迫切需要解决的问题。