著名的互联网巨头快手科技已经通过港交所聆讯,根据相关消息预测,快手科技有望将在2021年1月25日(周一)正式开启招股。

从承销团透露的消息来看,快手在一级市场的反响十分火爆,部分机构投资者甚至不惜动用私人关系“预定份额”。

散户打新情绪也十分高昂,根据过往重磅IPO的历史数据,预计快手将有望吸引逾百万人参与申购,打破港股新股认购人数纪录。

根据外媒消息指出,快手科技IPO目前已正式进入分析师路演阶段,快手的IPO牵头行给其的估值为650亿美元至910亿美元,折合人民币为4216亿元至5903亿元。

如果快手科技顺利登陆港交所,那么快手有望成为近2年来港股市场仅次于阿里巴巴,规模最大的IPO。

来源:快手科技官网

那么相对于快手科技的IPO估值水平,究竟上市后还有多大的投资价值,其所在的直播电商、短视频行业未来市场前景如何呢,我们来详细看看。

一、快手具备年收入超千亿的商业化潜力

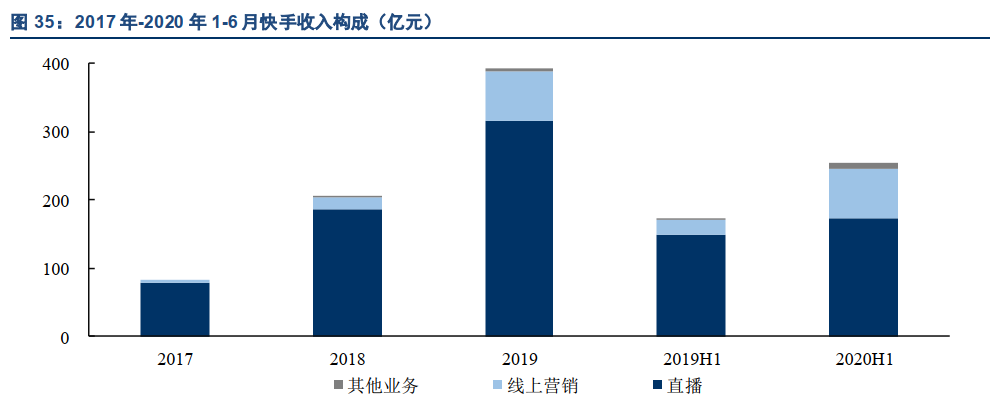

根据招股书披露数据,快手科技营业收入主要来自直播、线上营销及其他业务。

2020年上半年,快手直播打赏实现收入173.49 亿元,同比增长17%;线上营销实现收入71.62亿元, 同比增长222%;游戏、电商等其他业务实现收入8.1亿元,同比增长3140%。

来源:招股书

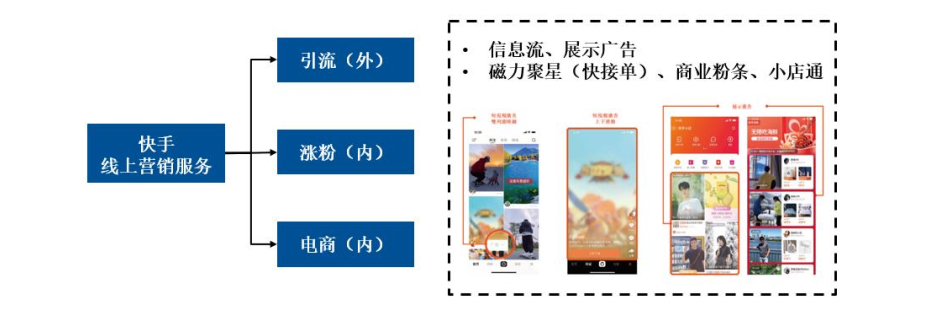

快手的广告变现模式可以分为显性广告和隐性广告。

其中显性广告主要是与第三方广告代理商合作,第三方广告代理商在快手平台买量,为其合作客户(例如游戏、汽车等行业)导流及推广;隐性广告则主要是平台内的商家或者KOL采购,用于增加其短视频或者直播的曝光度,实现涨粉或者电商转化等目的。

线上营销服务有望成为快手未来重要收入增长点。

来源:招股书,快手线上营销业务商业模式

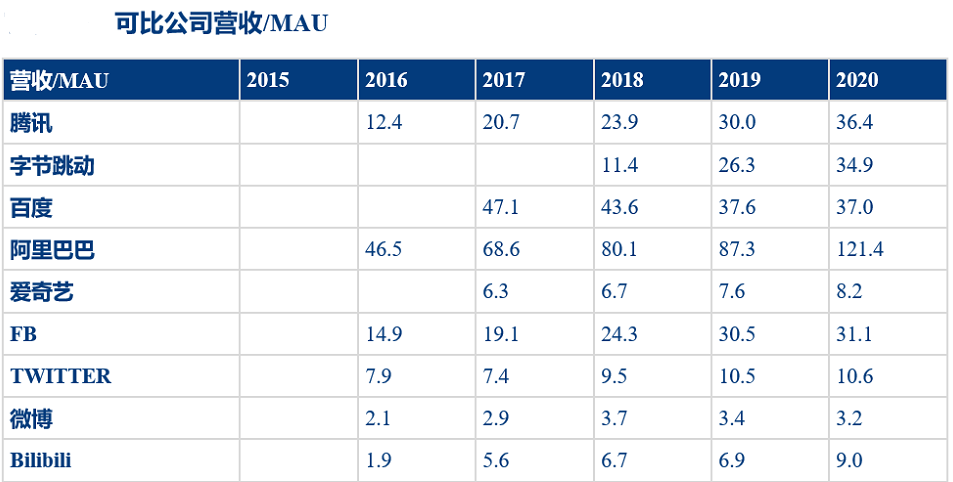

当前快手商业化开发并不充分。 从用户流量变现效率角度,基于快手与抖音、陌陌、B 站均具有社区属性或社交属性,如果采用收入/用户总时长作为商业化能力指标,可以看到,相比抖音和陌陌,目前快手商业化潜力尚未充分挖掘。

来源:QUESTMOBILE,财报,2019年快手和互联网公司商业化能力比较

快手所处的直播电商与短视频及直播广告行业未来均具有巨大市场空间。

2019年,国内社会消费品零售总额41.16万亿元人民币(单位下同),其中零售电商交易额10.63万亿元,渗透率约为26%。根据艾瑞预测,2019-2025年,直播电商市场复合增速将达到57%,2025年直播电商交易规模有望达到6.4万亿元。

假设直播电商平台获得5%的价值链分成比例,则2025 年直播电商市场规模约3200亿元。同样根据艾瑞预测,2019-2025年短视频及直播平台产生的移动广告市场复合增速将达到34%,2025年潜在市场空间有望为4600亿元。

按照微博和腾讯的社交单人收入水平来推算,假设快手单个月活贡献的年度广告收入为30元;以及2020年上半年,快手应用平均月活为4.85亿人,假设2025年快手月活规模达到10亿,则快手外部引流贡献的广告收入有望达到300亿元。

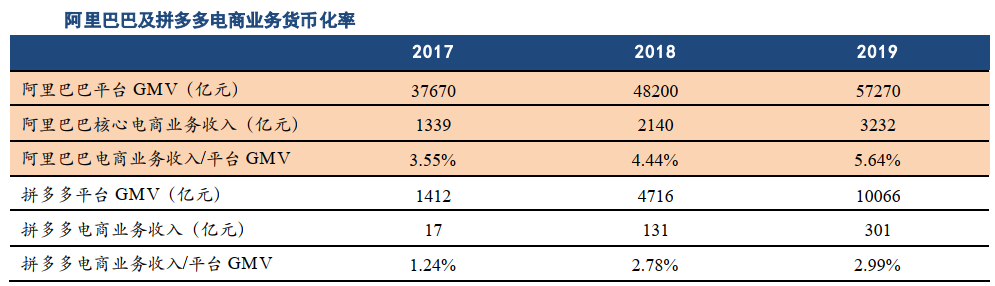

根据艾瑞预测,2025年直播电商交易规模6.4万亿元。对照阿里巴巴、拼多多电商业务货币化率,假设快手直播电商市占率20%以及快手电商业务货币化率4%,则快手电商业务有望每年贡献收入512亿元。叠加快手业绩增速有望超出市场预期以及未来孵化游戏等新业务可能性,快手完全具备上千亿年营收的商业化能力。

来源:阿里巴巴、拼多多财报

二、单用户估值和PE(市盈率)估值,快手未来或达万亿市值

对于投资者最为关心的快手科技投资价值有多大,机构华创证券给出了观点。

华创认为快手凭借2020年的K3战役以及极速版双列转单列的成功改版,获取了大体量的广告流量池,为2021年商业化变现加速打下了坚实的基础。

同时基于快手独占用户的特殊属性,以及主板私域流量的强关系链,看好快手未来在电商领域的发展。

快手短期的营收驱动为广告驱动,广告收入占比逐步提升,与直播收入双轮驱动,带来整体毛利率的提升以及现金流的大幅改善。长期来看,电商、游戏等增值业务将成为增长的核心驱动力。

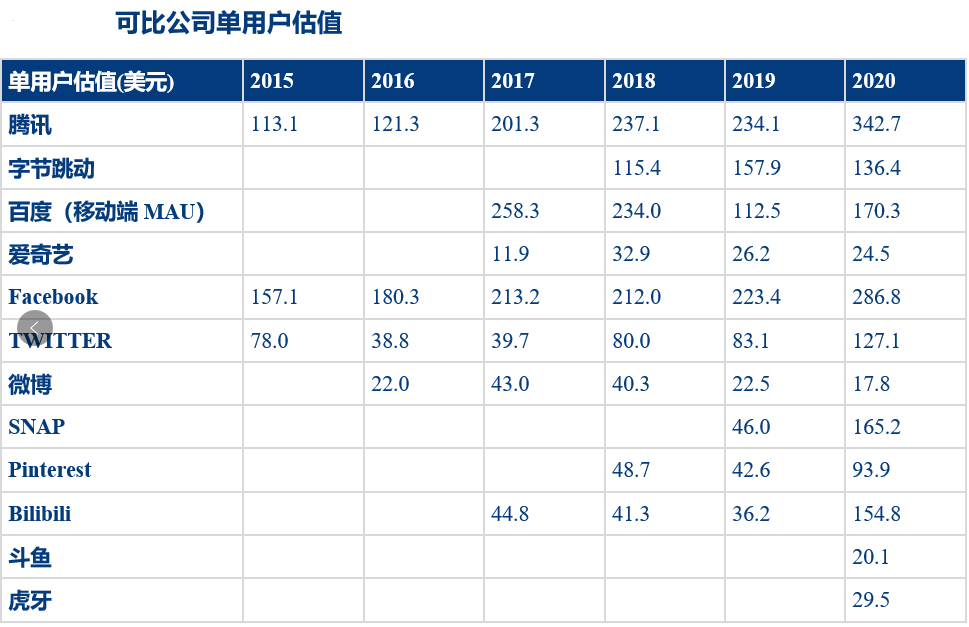

对于快手未来价值采用两种估值方法。分别是单用户估值P(单用户价值)/MAU(月活跃用户数)与PE(市盈率)两种方法。其中市场对于许多互联网公司的估值,一般是按单用户价值*用户数计算出来的,举个例子比如Facebook市值1750亿美元,它有10亿用户,那么它的单用户价值是175美元。

单用户估值:考虑到包括腾讯、字节跳动、爱奇艺、Facebook等可比公司估值水平,以及单用户营收,给予2021-2023快手科技单用户价值分别为865/1038/1245元人民币。

对应快手2021-2023年MAU体量:5.5/5.8/6.2亿,2021-2023目标市值为:4755亿元/6018亿元/7719亿元人民币,其中2023年目标市值折合9257亿港元。

来源:wind,bloomberg,华创证券

PE估值:随着广告业务占比的不断提升,综合毛利率不断提升,而短视频行业用户天花板见顶,从流量争夺转为精细化运营则将大幅降低公司的营销费用率。

预计快手科技最快至2022年可实现稳态化盈利,净利率稳态将在15%-20%之间,预计2022-2023年净利润177/264亿元人民币,考虑到可比公司估值水平,给予2022-2023年目标市值:6177/7942亿元,其中2023年目标市值折合9524.7亿港元。

来源:wind,bloomberg,华创证券

以机构观点预测,快手科技2023年的目标市值接近万亿港元,相较于本次传闻中上市估值上限950亿美元,仍有30%上涨空间。当然快手科技以何估值定价仍需关注华盛通APP的进一步招股信息更新,作为跃跃欲试的投资者,你又认为快手科技投资潜力有多大呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。