根据港交所最新公告,麦迪卫康健康医疗服务科技有限公司(以下简称“麦迪卫康”)将于2020年12月31日至2021年1月8日招股。

该公司拟发行5000万股,其中香港公开发售占10%,国际发售占90%,另附有15%的超额配股权,每股发售价3港元-4港元,每手800股,预期股份于2021年1月19日上午九时正开始在联交所买卖。

此前,麦迪卫康曾于2016年登陆新三板,后于2019年2月从新三板除牌。在近期生物科技新股热潮之下,这家医疗服务公司成色又如何呢?

招股信息速览

来源:华盛证券

核心要点:

中国最大的心脑血管疾病营销方案服务商,占据行业中市场份额达4.9%。

全球十大医药公司中,其中五名为麦迪卫康的客户。

已经发展了一个包含约24000名心脑血管疾病医生在内的网络,其中超过70%任职中国三级医院。

2017年至2019年,医疗会议收入增长105.8%,实现两年翻倍。

一、公司概况:中国最大的心脑血管疾病营销方案服务商

2000年9月,麦迪卫康在北京由具有10年医疗行业经验的陈川先生正式创立。

根据灼识报告,以2019年收入计,麦迪卫康是中国最大的心脑血管疾病综合医疗营销解决方案提供商,在这一高度分散的行业里,麦迪卫康的市场份额为4.9%。

按2019年收入计,在全球十大医药公司中,其中五名为麦迪卫康的客户。此外,截至2019年底,麦迪卫康已发展了一个包含约24,000名心脑血管疾病医生在内的网络,其中超过70%任职于中国三级医院。

所有这些医生均曾参与麦迪卫康提供的综合医疗营销解决方案。

麦迪卫康主要提供医学会议服务、患者教育及自测服务以及营销战略和咨询服务,目标为了解决心脑血管疾病医疗生态系统各主要利益相关者(包括医生、患者、医药公司、医学组织及医院)的未满足需求,并弥合该等利益相关者之间的距离。

除了提供综合医疗营销解决方案外,麦迪卫康也在2019年年底开始提供CRO服务及互联网医院服务。虽然麦迪卫康的疾病覆盖已扩大至其他慢性疾病(例如糖尿病及呼吸道疾病),但重心仍是心脑血管疾病。

来源:招股书

医学会议服务

医学会议服务主要是指麦迪卫康组织的医学会议和研讨会,其一般由医学组织主办并由医疗行业企业(主要包括医药公司)赞助。医学会议一般每年举办一次而医学研讨会跨多个城市分多次举办。

医学会议的与会者由医生、医疗协会和医药公司组成。在线医学研讨会主要通过长颈鹿平台提供。

通过提供医学会议服务,麦迪卫康可积累充足医生资源及建立医生网络,并可更加了解医生的需求,以便麦迪卫康为医药公司提供更佳营销战略和咨询服务。医学会议服务亦有助麦迪卫康了解疾病的严重性及尖端治疗方法,对于麦迪卫康的患者教育及自测服务而言非常重要。

患者教育及自测服务

麦迪卫康的患者教育及自测服务主要包括现场患者教育会、在线患者教育服务及疾病风险自测服务。现场患者教育会是指在医院为患者组织的疾病教育会,

在线患者教育服务指由医生为患者录制的教育视频,患者可通过麦迪卫康的微信公众号或在线视频平台观看。疾病风险自测服务指麦迪卫康所提供以测试患者对心脑血管疾病发病机率的检查及测试服务。

通过提供患者教育及自测服务,麦迪卫康可积累充足患者资源(包括患者特征及医疗需求),以便麦迪卫康为医药公司提供营销战略和咨询服务。

营销战略和咨询服务

麦迪卫康自2000年起为医药公司提供营销战略和咨询服务。

凭借麦迪卫康接近20年的医生网络、自有的医学咨询委员会及专业医疗团队、在医学会议服务以及患者教育及自测服务中收集的大量市场信息,如患者分析及医学专家意见;

麦迪卫康提供营销战略和谘询服务以协助医药公司制定及实施有效的业务策略,以提高该等公司在医生间的品牌及产品知名度。麦迪卫康也已通过提供营销战略和咨询服务与医药公司建立业务关系,其后医药公司可参与赞助麦迪卫康的医学会议。

二、行业概况:心脑血管患病率持续上升催生高速前景

在中国,心脑血管疾病是一个发病率稳定增长的疾病领域。中国心脑血管疾病患者数目由2015年的3.36亿人增至2019年的3.81亿人,占中国总人口26.8%,并预期中国的心脑血管疾病患者数目于2024年将进一步增至4.29亿人,占中国总人口29.8%。

患者人数增加的主要原因是人口老龄化,心脑血管疾病风险较高,且较年轻一代的生活方式越来越不健康。

按收入计,中国心脑血管疾病的综合医疗营销解决方案行业已经由2015年的人民币37亿元增至2019年的人民币56亿元,复合年增长率为11.1%,并预期于2024年进一步增至人民币87亿元,自2019年以来的复合年增长率为9.2%。

主要由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

来源:招股书

中国心脑血管疾病综合医疗营销解决方案行业极为分散。2018年,中国有数千名行业参与者,大多数以地方规模运营且通常无法提供包括医学会议服务、患者管理服务以及营销战略和咨询服务在内的综合解决方案。

麦迪卫康主要在服务质量、行业经验、信誉、医生及客户网络、技术平台能力方面与其竞争对手竞争。

以2019年收入计,中国心脑血管疾病综合医疗营销解决方案行业的五大行业参与者合共占据6.7%市场份额,麦迪卫康是最大行业参与者,占据4.9%的市场份额。

三、财务状况:7成收入来自医学会议,2年实现增长翻倍

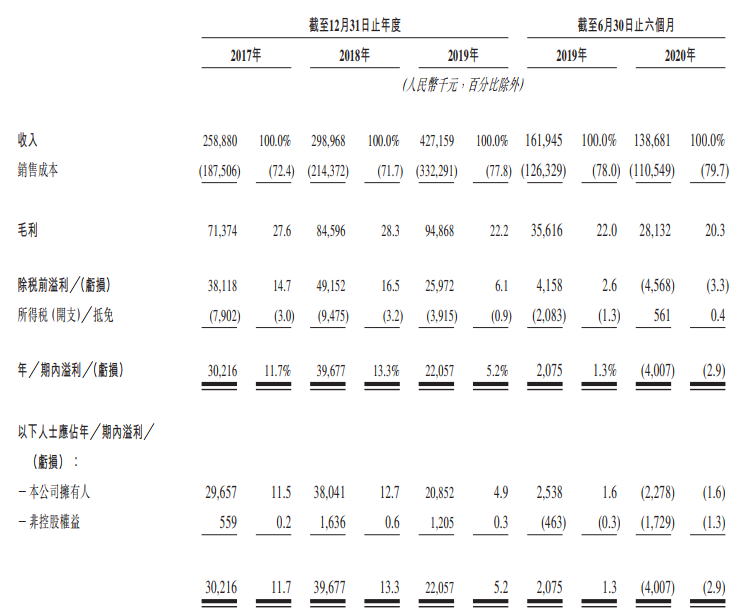

截至2017年、2018年、2019年及2020上半年,麦迪卫康实现收入分别为人民币(单位下同)2.59亿元、2.99亿元、4.27亿元以及1.39亿元。2019年麦迪卫康营收相较2017年增长64.9%。

截至2017年、2018年、2019年及2020上半年,麦迪卫康实现净利润分别为2965.7万元、3804.1万元、2085.2万元以及亏损228万元。2019年麦迪卫康净利润同比下降了45.2%。2020上半年净利润剔除上市费用,亏损缩窄至50万元。

招股书中指出,由于新冠疫情发生,导致医学会议产生收入大幅减少,而旗舰医学会议天坛会改为2020年下半年举办,带来收入约1300万元,天坛会在2019年带来收入为1960万元。

来源:招股书

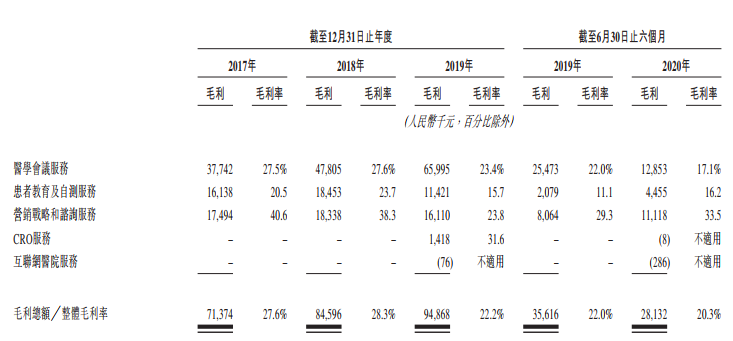

而看麦迪卫康2017年至2019年业务收入构成细分,其医学会议服务业务在这三年分别实现收入1.37亿元、1.73亿元和2.82亿元,占比总收入比重分别为53%、58%、66.1%。

2019年医学会议服务收入相较于2017年增长达105.8%,实现了两年翻倍。

而患者服务收入在2017至2019年则呈现下降趋势,这三年分别实现营收7865.2万元、7783.4万元以及7278.2万元;占比总收入比重为30.4%、26%和17.1%。

来源:招股书

麦迪卫康整体毛利率于2017年及2018年维持稳定在27.6%及28.3%。截至2019年底,其整体毛利率下降至22.2%。

根据招股书,这主要归因于患者管理服务毛利率由23.7%下降至15.7%,营销战略及咨询服务的毛利率则由38.3%下降至23.8%。

患者管理服务的毛利率下降源于2019年内三项大型项目的毛利率下降,合共占同年产生自患者管理服务的总收入约45%,麦迪卫康表示这是降低价格以赢得更多市场份额。

营销战略及咨询服务的毛利率下降乃由于为一家全球医药公司举办两次大型年度会议,并为此收取策略性低价,以获取日后推售产品及其他市场营销及顾问业务的潜在业务机遇。

四、竞争力及风险点

竞争力方面

截止目前,麦迪卫康是中国最大的心脑血管疾病综合医疗营销解决方案提供商;

为心脑血管疾病医疗生态系统中的主要利益相关者提供服务的独特及全面服务组合的能力;

目前具备优质客户群及完善医生网络;

全方位技术平台为麦迪卫康的服务组合提供支持;

风险点

综合医疗营销解决方案的需求下降,可能会对麦迪卫康造成重大不利影响。

综合医疗营销解决方案的需求会受到多项因素影响,如国内经济、社会等发展状况、相关法律法规和政策变动、国内的医疗执业指引和诊疗标准变更、国内医疗和社会福利制度变动、服务所覆盖的疾病进展和科学突破等等。

无法很好地维系现有客户或无法发展新客户风险

麦迪卫康与新旧客户建立长期关系的情况,可能会受到多项因素影响,如是否能持续提供高质服务和令人满意的用户体验、是否能不断适应变化的客户需求和利用新科技提升服务的能力、在新旧客户中提高品牌知名度的能力等。

五、估值和申购建议

由于2020年遭遇新冠疫情,麦迪卫康主营业务医学会议受到延迟的影响,导致略微有所亏损。如果按照2017年至2019年三年的净利润均值3000万元来计算,麦迪卫康发行市盈率区间为16.9倍至22.5倍。

这个市盈率在医疗大健康行业中并不算高。

结合麦迪卫康在行业中的领先地位,以及深受全球前列的药企信赖,投资者可以适当关注。

另外从2020年生物制药和医疗IPO上市表现来看,在20家公司中,首日上市收涨的有16家,破发的仅有4家,首日收市打新赚钱概率达80%。投资者也可以作为一个参考。

独特的开会业务模式,医疗服务领域的龙头地位,投资者你又对麦迪卫康怎么看呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。