8月17日,市场传农夫山泉启动上市预路演,8月24日开始招股,并将于9月4日正式在港交所主板挂牌上市。据了解,农夫山泉将在本次IPO中发行不超过13.8亿股境外上市外资股,募资规模预计为10亿美元。

本文精编自国盛证券研报《软饮料行业专题之农夫山泉》,着重为投资者介绍农夫山泉所处包装水、软饮料行业的赛道前景。

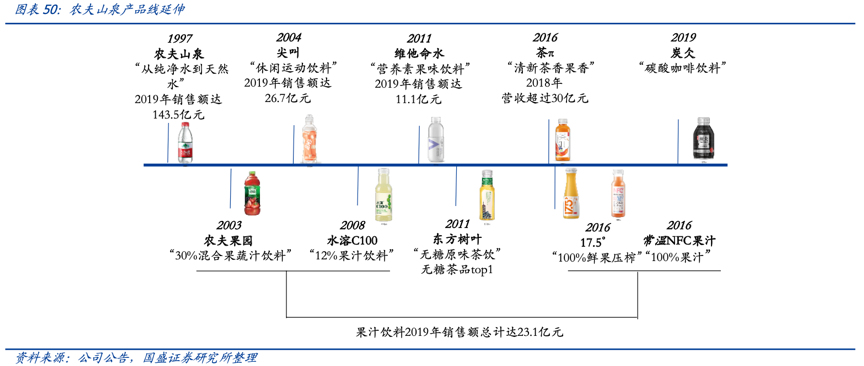

农夫山泉战略简析:以“水”为基本盘,切入饮料市场

农夫山泉在战略上执行的是“包装水+饮料”双引擎发展格局,产品线非常丰富,涉及包装饮用水、茶饮料、功能饮料、果汁饮料在内。

资料来源:国盛证券研报

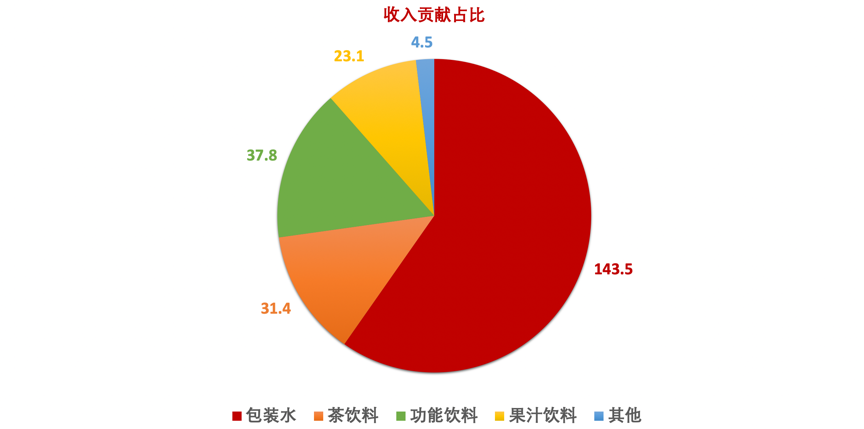

按照2019年营收贡献的比例,包装饮用水贡献营收143.5亿元,占比达到59.7%,是农夫山泉最核心的业务组成。此外,公司在功能饮料、茶饮料及果汁饮料均有布局,市场份额均位列第三位。

资料来源:华盛证券

下文首先介绍的是农夫山泉在包装水上的市场竞争地位,以及包装水的赛道价值。

包装水市场:龙头变迁,农夫山泉后发制人

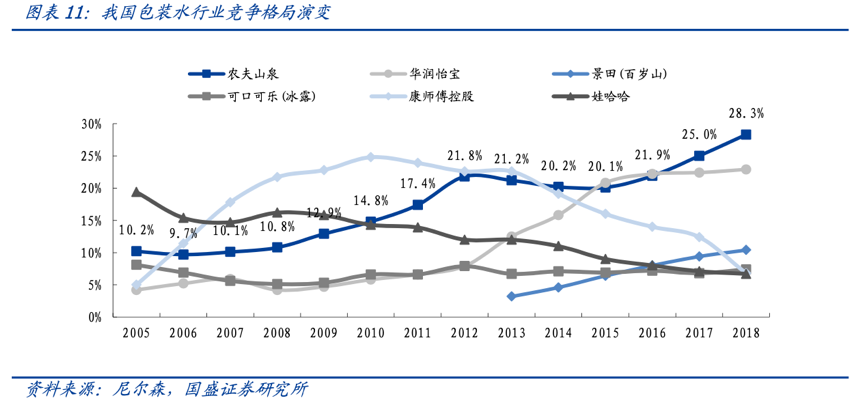

今天,包装水市场的大赢家是农夫山泉和华润怡宝,但是纵观30年,龙头一直在变迁。

1996-2006年期间,娃哈哈是市场最大的玩家。依靠大流通时代搭建的联销渠道和大规模的电视广告投入,娃哈哈曾经一度占据中国包装水市场20%的市场份额。然而,随着主力消费人群更替、品牌形象老化、电视广告红利消失等原因,娃哈哈错失了包装水市场升级的红利,目前市场份额仅剩5%左右。

2007-2011年,康师傅开始逆袭,市场份额首次超过娃哈哈,登顶行业第一。然而,2008年发生的“水源门”事件使得销量开启下滑,叠加广告投放减少,康师傅的市场份额在2010年创下近25%的巅峰后一路下行,截至2018年已不足10%。

2012年,农夫山泉开始崛起。通过渠道信息化建设以及2000年的价格战,农夫山泉的市占率持续提升,目前已经趋向单寡头的竞争格局。根据尼尔森数据,农夫山泉在包装水行业的市占率从2015年的20%提升至2019年的28%。

2015年,华润怡宝异军突起,市场份额首次超过农夫山泉,此后市场占有率长期稳居第二,仅此于农夫山泉。

除此之外,还有2013年后发力的景田百岁山,产品主打高端市场,并在2018年超过其他竞争对手,市场销量排名第三。

整体来看,目前包装水市场已经形成华润怡宝、农夫山泉双巨头格局,两者合计市场份额接近50%。其中农夫山泉市场份额持续提升,市场格局有向单巨头转变的趋势。

资料来源:国盛证券研报

包装水赛道展望

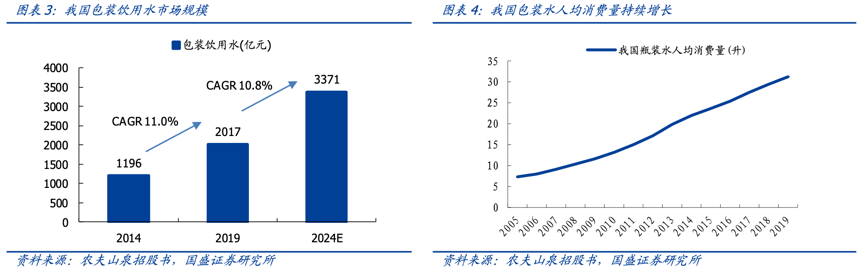

根据国盛证券研报,包装水两千亿市场规模持续扩容,量增为主要驱动因素。

包装水行业规模于2019 年达到2017亿元,占软饮料行业整体规模比重自2014年的16.1%提升至的20.3%,是软饮料行业规模最大的子品类。人均消费量自2005年7.3升提升至2019年31.2升,2014- 19年年复合增长率为7.3%,是行业规模提升的主要驱动力。

资料来源:国盛证券研报

除了规模持续增长之外,包装水市场也出现结构分化,其中高端水增速更快。

随着人均可支配收入的提升和对美好生活的向往,消费者更注重健康化、品质化。根据弗若斯特沙利文数据,2014-19年天然水、天然矿泉水市场规模平均增速为 24.8%、18.4%,高于包装饮用水整体增速。

从“农夫山泉有点甜”到“大自然的搬运工”,农夫山泉逐步塑造了健康化、天然化的品牌形象。在未来趋向高端市场的结构化发展机会面前,农夫山泉有非常大的市场潜力。

资料来源:国盛证券研报

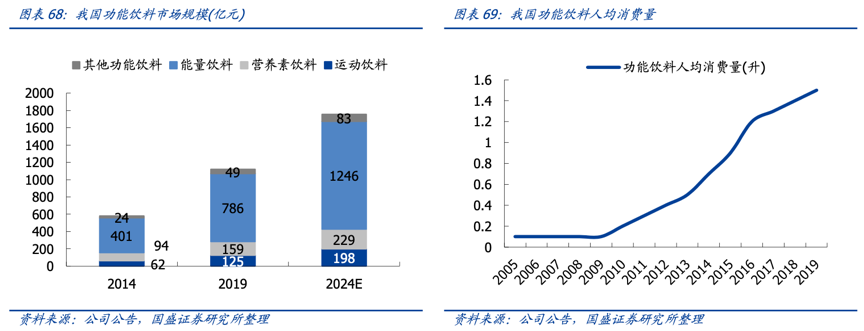

功能饮料赛道展望

我国功能饮料市场自1990年代起步,受益于消费升级正蓬勃发展。

2019 年功能饮料市场规模1119亿元,2014-19 年复合增长率为14%,并预计2019-24年复合增长率为9.4%,仍属于稳步成长行业。

此外,体育产业发展驱动功能饮料人均消费量增长,对标海外成长空间大。

自2016年我国提出“健康中国2030”倡议,体育总人口大幅增加。2019年消费者调查显示,68%的受访者有参加体育锻炼的习惯,全民健身已经成为中国消费者的一个重要趋势。体育产业蓬勃发展带动了功能饮料品类 的增长,我国功能饮料人均消费量自2005年0.1升提高至2019年1.5升。对标美国、 日本功能饮料人均消费量分别为24.6升、13.9升,行业成长空间仍大。

资料来源:国盛证券研报

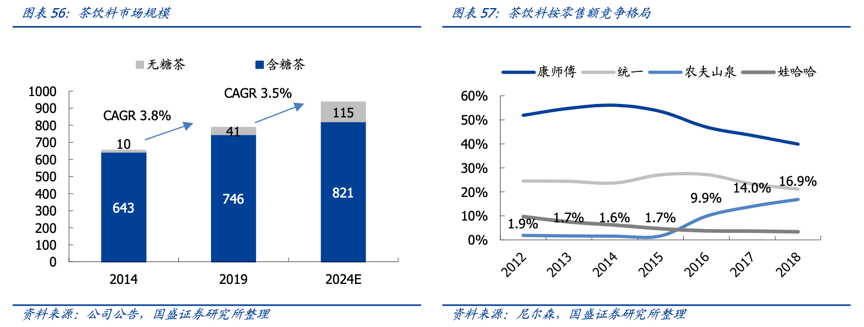

茶饮料赛道展望

茶饮料市场空间大,含糖茶占优,无糖茶快速增长。

2019年我国茶饮料市场规模 787 亿元,2014-19年复合增长率为 3.8%。当前我国含糖茶市场更为成熟,2019 年含糖茶市场规模746亿元,2014-19年复合增长为3%;无糖茶处于快速增长期,市场规模 41亿元,2014-19年复合增长率为32.6%。

茶饮料市场竞争格局已经形成两超多强的局面,农夫山泉凭借大单品茶Π位列第三。我国茶饮料市场CR 5达到86.5%,品牌集中度较高。其他的巨头玩家主要是传统品牌康师傅、统一、娃哈哈,农夫山泉的在茶饮料的市场规模持续扩大。

资料来源:国盛证券研报

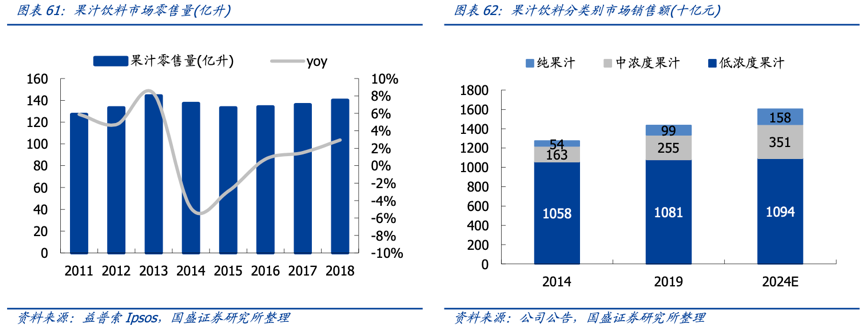

果汁饮料赛道展望

果汁饮料市场销量增长放缓,低浓度果汁市场规模大,纯果汁快速增长。

自 2014 年后,我国果汁饮料零售量保持在130-140亿升,2019年市场规模1435亿元,2014-19年复合增长率为2.4%。我国当前仍以低浓度果汁为主,2019年低浓度果汁销售规模1081亿元,占比75.3%。100%纯果汁市场发展迅速,2019年市场规模99亿元,占比7%,保持双位数增长。

资料来源:国盛证券研报

总结:坡长雪厚,或是长期价投首选?

农夫山泉这门生意怎么样?

从上述行业展望来看,农夫山泉所在的包装水、功能饮料、茶饮料市场的预期增速都比较高,属于稳健成长赛道,而果汁饮料成长预期较低,但农夫山泉所着重布局的纯果汁赛道增速仍然可观。

值得一提的是农夫山泉的品牌价值。对所有快消行业来说,品牌都是最重要的护城河,是保障利润和竞争优势的重要因子。巴菲特曾经说过,即使再花几百个亿,也造不出第二个可口可乐,这点对农夫山泉也适用。

农夫山泉目前的竞争优势已经十分突出,随着未来居民人均可支配收入的提升和对美好生活的向往,公司的业绩仍有望持续成长,投资者除了打新之余,或可考虑长期持有。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。