4月29日,农夫山泉向港交所递交招股说明书,正式启动IPO,预计募资规模为10亿美元。

从生意角度看,农夫山泉可以说是中国的可口可乐,是集高ROE、高自由现金流和高增长率为一体的顶级生意。

图片来源:公开网络

本文将从公司概况、财务表现、行业前景以及竞争力和风险点出发,为您剖析这门顶级生意的投资价值。

公司简介:中国包装饮用水及饮料的龙头企业

先从产品角度看,农夫山泉最广为人知的就是包装饮用水系列产品,也就是大家经常买的农夫山泉矿泉水。除了矿泉水系列产品外,农夫山泉还有东方树叶、农夫果园、维他命水、水溶C100、NFC果汁等产品,在类别上涵盖包装饮用水、茶饮料、果汁饮料、功能性饮料在内。

市场地位方面,2012-2019年间,农夫山泉连续8年保持中国包装饮用水市占率第一,其中2019年市场份额为20.9%。此外,公司茶饮料市占率排名第三,市场份额为7.9%;功能饮料市占率排名第三,市场份额为7.3%;果汁饮料市占率也排第三,市场份额为3.8%。

资料来源:招股书

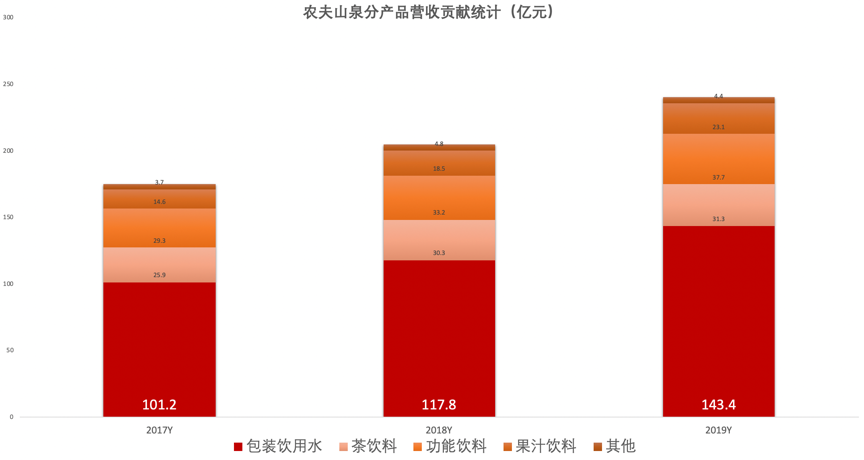

营收结构方面,农夫山泉以包装饮用水产品为主,其他产品为辅。2019年,农夫山泉饮用水贡献营收占比59.7%,功能饮料占比15.7%、茶饮料占比13.1%、果汁饮料占比9.6%、其他产品占比1.9%。

数据来源:招股书

从发展理念上来看,农夫山泉与可口可乐、贵州茅台、维他奶国际等企业的发展模式类似,都保证了聚焦主业而没有太多旁枝;此外,这些公司都拥有巨大的品牌价值,并且拥有大量潜在的提价空间,产品也能够很好的适应通货膨胀;最重要的是,这些公司所处的市场相对有序,适度竞争下产品能够获得令人满意的利润率。

财务分析:净资产收益率超越茅台的存在

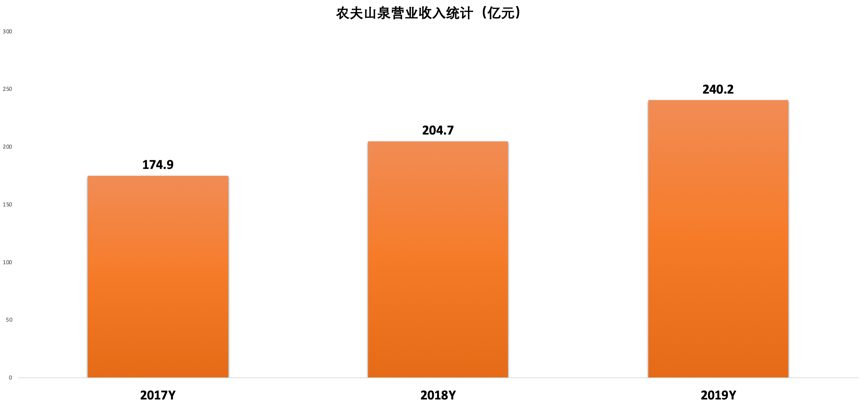

农夫山泉的营业收入和净利润均保持令人满意的增长。

营收方面,2017-2019年间,农夫山泉的营业收入从174.9亿元增长至240.2亿元,期间年复合增长率为17%。

数据来源:招股书

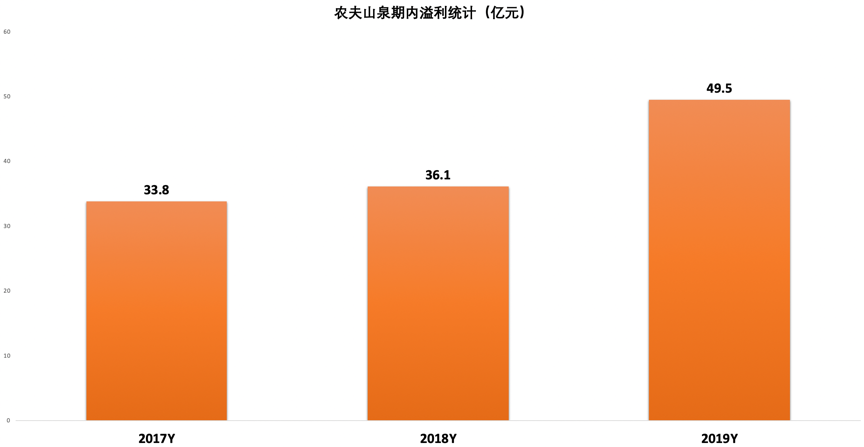

净利润方面的增长更为可观。2017-2019年间,公司净利润从33.8亿元增长至49.5亿元,年复合增长率达到21%。

数据来源:招股书

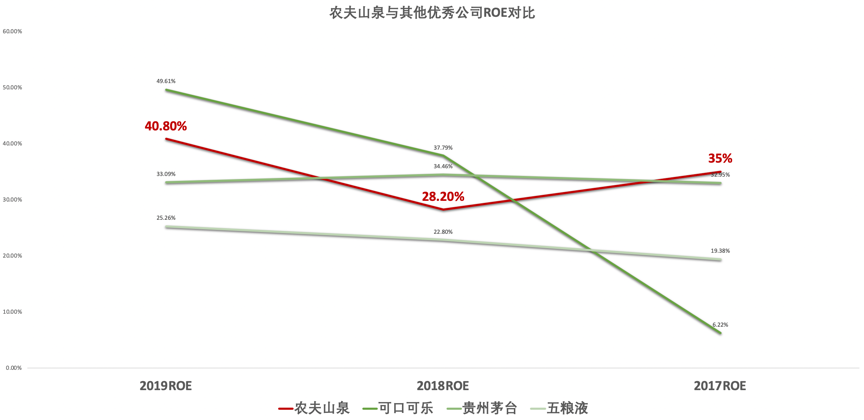

盈利能力方面,农夫山泉可以说是与可口可乐、贵州茅台一个级别的顶级生意。

2017-2019年间,农夫山泉的毛利率始终维持在50%以上;净资产收益率略有波动,2019年高达40.8%;净利率从2017年的19.4%稳步上升至2019年的22.8%。

数据来源:招股书

巴菲特曾经说过:“如果选股只看一个指标,那就看净资产收益率吧”。长期来看,市场回报高的标的都拥有超越平均水平的净资产收益率(ROE),而且市场收益会长期收敛于ROE。

2019年,农夫山泉的ROE达到40.8%,超过茅台和五粮液,仅低于可口可乐。从3年ROE水平来看,农夫山泉盈利能力是与可口可乐、茅五一个级别的,都拥有超强的资金利用效率。

数据来源:招股书

行业分析:包装饮用水市场份额相对集中,竞争适度

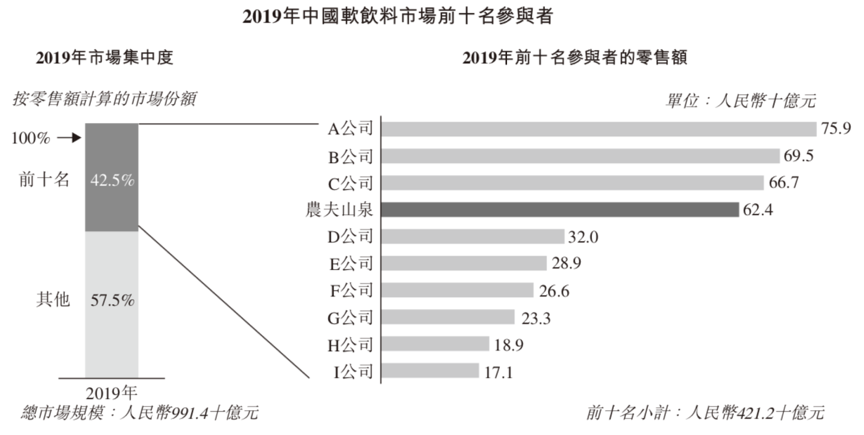

软饮料市场包括包装饮用水、蛋白饮料、果汁饮料、功能饮料和茶饮料等细分市场在内。今天,中国已经是全球最大的软饮市场之一。然而,整体来看软饮料市场的集中度不高,CR10占比仅42.5%,其中农夫山泉在软饮料市场中排名第四。

数据来源:招股书

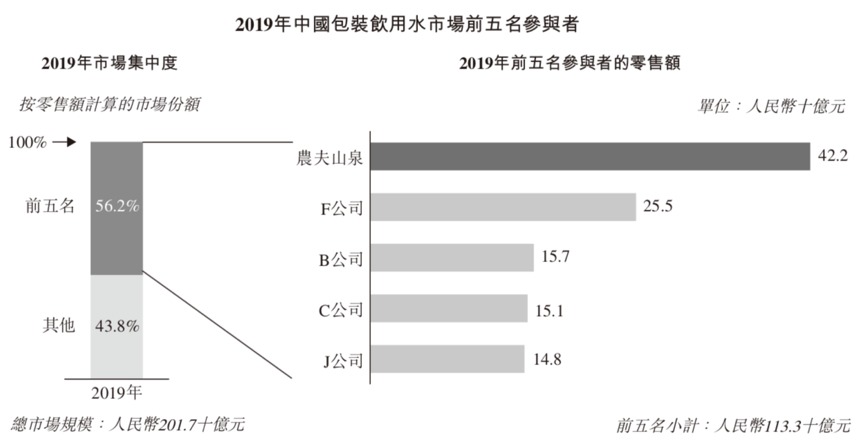

相比之下,更有看点的是农夫山泉所深耕的包装饮用水市场。

根据招股书,按2019年零售额计算,包装饮用水CR5市场占比达到56.2%,而农夫山泉在其中排名第一,零售额超出第二名达1.5倍多。更加集中的市场份额,会对行业参与者的盈利提升起到正向作用。

数据来源:招股书

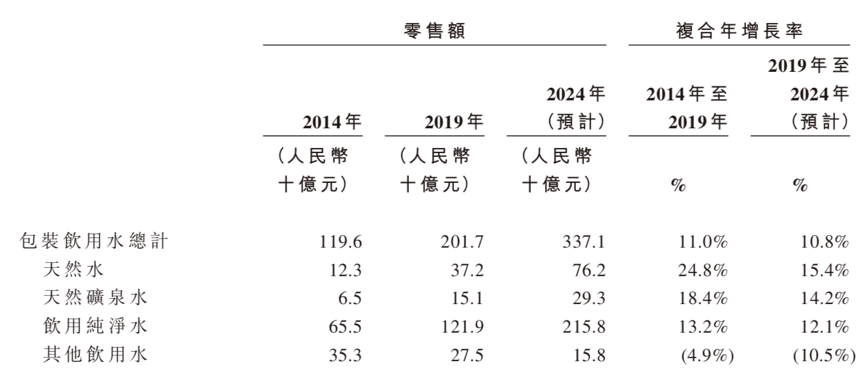

此外,从增速预期来看,2019-2024年,机构预测包装饮用水零售额仍有望以10.8%的年复合增速继续增长。对于包装饮用水来说,目前虽然已经颇具规模,但随着人均可支配收入的增长,整体市场仍有望继续成长。

数据来源:招股书

核心竞争力和风险点提示

核心竞争力方面,农夫山泉已经形成的品牌价值,是公司业务的长期护城河;目前已经占据的市场份额,也会强化消费者的品牌意识;农夫山泉提前布局的优质水源已经深度下沉的销售渠道,也为公司提供了高度竞争需要具备的竞争优势。

风险点方面,投资者需警惕食品安全风险,以及水源地遭受严重污染的风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。