来源:腾讯证券

编辑/Greeny

在上篇关于财报入门的文章中,已经向大家介绍了港股上市公司财报的大体结构和阅读的注意点及其它需要注意的地方,本篇将在此基础上更进一步,向各位介绍财报各个章节所包含的主旨内容以及某些章节所蕴含着跟投资有关的重大信息,还是以北控水务(代码:00371.HK)2016年的年报为基础进行讲解,建议投资者可以下载这个报告结合本文来阅读效果会更佳。

如上图所示,港股财报在精美装饰的封面后,一般是财报的目录结构。排在最前面的是“公司资料”的介绍,这个章节需要关注的有两个地方,如下截图:

一定要知道该公司的注册地在哪,一般而言香港上市公司注册地来源有内地、香港及海外各地(常见的有百慕大、开曼或英属维尔京群岛等地),注册地的不同决定了上市公司的身份与监管的区别,同时又牵扯到股息税的差异。像北控水务,属于注册在海外的百慕大,而在香港上市,主营业务在内地的红筹公司。

而核数师(内地称“审计单位”),在香港是比较认四大的,如果审计是很不知名的小公司,往往投资者可能就需要注意了。

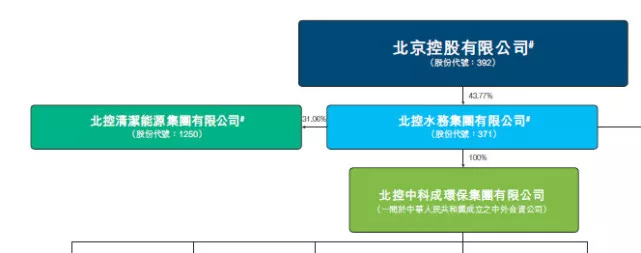

公司资料后面一般是集团架构这个章节,其传递的信息也很直观,就是告诉你这个上市主体的上下级层级关系,通常而言股权关系过度复杂的公司,不太建议投资;主要是根据以往的经验,这类公司有时会有利益的博弈从而影响上市公司股东的利益。而北控水务,看起来就非常简单,控股公司就是北京国资下属的北京控股(也是上市公司),这样企业的经营就会更加专注,管理层也较稳定,如下图:

接下来一般就是上市公司主席报告这个环节,多数时候上市公司的主席报告能获取的信息不多,就跟你开年会时的领导讲话内容一样,都是先简单归纳下去年取得的成就,然后再发布一些鼓舞人心、提振士气的言语,基本大同小异,简单浏览即可。少数优秀的企业,这个环节做的很好,例如万科“致股东的信”和恒隆地产主席陈启宗的报告内容,就非常的有看头,会对整个行业的发展有前瞻性的分析,对了解行业的发展作用不小。

然后就是“管理层讨论及分析”,这个章节的内容就丰富很多,一般这个章节的内容结构多数都是按:1)财务摘要;2)业绩回顾;3)财务分析;4)前景展望;这一架构,围绕公司主营业务、资产负债与财务等各个方面来回顾公司过去一年的经营情况。总体而言,这部分是比较重要,是需要仔细阅读,尤其是结合公司的损益表、资产负债表及现金流量表来对照,基本上可以完整的窥视公司的经营大体情况,对公司的发展有更深入的理解。

一个典型的例子:“综合损益表”,会发现销售成本增幅非常大,如下图:

但简单从表格就无法理解为什么销售成本会增加这么多,而如果对照管理层讨论及分析的内容,就很容易知道是由下列原因所引起的,如下图:

再比如营收和毛利率的变化情况等财务指标,仅仅看几个报表也是完全无法理解业务的毛利率是如何变化的,结合管理层的阐述,就可以知道哪些高毛利或低毛利的业务增加或者减少,从而影响了整体毛利率。而如果高毛利率的业务发展更快,显然预示着公司未来的盈利能力将更加强劲,从中可以部分的得出公司的未来前景。如果行业格局稳定的话,显然公司的竞争优势是在逐步扩大。还有其它很多的内容,如各项费用的变动情况、税务方面及雇员情况等一大堆信息。

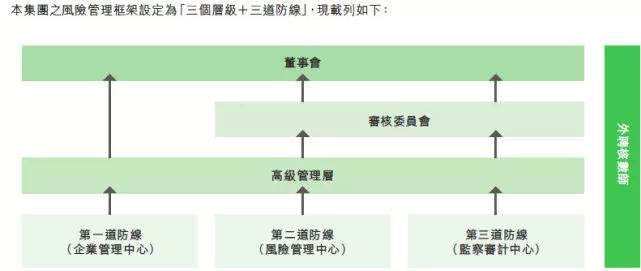

看完管理层论述,接下来的部分是“企业管治报告”,这部分主要是让投资者知道公司执行架构,例如董事会、监事会、审核委员会、提名委员会及薪酬委员会等一大堆内部机构的人员、高管队伍的情况与职责;同时会介绍公司内部的风险管控、监督程序等。其中风险管控是内容比较多的,如下图所示的介绍:

公司的风控做的如何我们不知道,但如果流程比较合理的话,起码表面上也相对放心。

另外公司管治部分的内容一般也会列出投资者跟公司沟通的联系方式、地址等内容,如下图。以及如何参加股东会,投资者关系处理等内容。

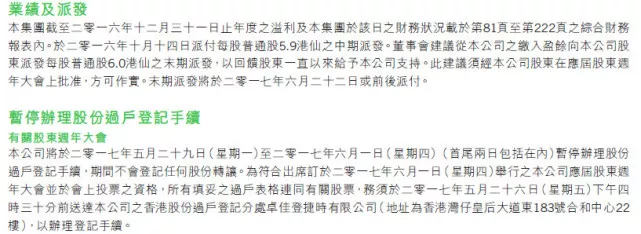

董事及高级管理人员,这个章节最好理解,主要就是高管人员的简历与职位职责介绍,没什么好多的。后面进阶着一般就是“董事会报告”,这里面有几个内容要注意,主要是关于股息派发和日期的,要留意,如下图:

我们从中可以知道,公司年度股息的派发比例及日期,从而决定到时是否参与股息分配(不参与的话可以按所载日期前交易掉,注意港股是T+2的股份交割时间)。

董事会报告还有一个比较重要的内容是关于高级管理人员的持股披露及其他机构的持股情况,以及购股权计划等内容,如下图的高管持股情况:

及主要股东的持股情况,下图所示:

还有(如果有)一个就是股份回购的情况说明,多数时候,这也可能蕴含着相关的投资信息,尤其是当回购量非常大的时候,多数时候都标明公司认为自己的价值被市场低估了,回购是一个负责任公司的做法,这可以作为投资决策的一个参考指标。其它的如关联交易信息(某些时候会很重要)等也都在董事会报告里披露。

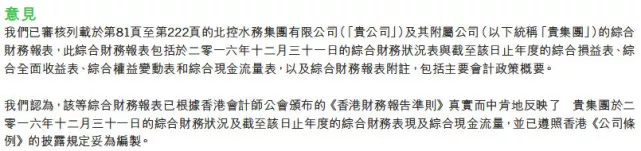

接下来是“独立核数师报告”,披露审计单位的审计意见、审计基础及审计报表(综合损益表、综合全面收益表、综合财务状况表、综合权益变动表、综合现金流量表)内容;其中审计意见是必须看的,如下图。我们最好投资那些不附带审计意见的公司,以尽量避免踩到雷。

审计报告后面一定是财务报表附注。显然单靠几张枯燥的表格我们是读不出多少有用的信息的,所以需要报表附注来一一解释,这个附注占了整个报告相当的内容比例,应该来说大部分表格所呈列的数字都可以找到相应的解释信息。

最后是“五年财务概要”,这个有些公司会放在报告的前面,比如管理层讨论及分析之前,这样可以让投资者更加快速的了解到公司过去5年的经营与财务表现。当然如前所述,这个最好结合前文的管理层论述等章节才可以更好的理解公司的发展情况。

以上内容基本上完整的向大家介绍了财务报告每一个章节所包含的主要信息,算是财报的【进阶篇】,投资者结合上一篇财务基础入门篇的内容基本上就可以大体的知道港股上市公司的财报都在讲什么,怎么从阅读财报去了解所投资的公司了。

后续关于财报的文章将掘地三尺,更进一步的向大家展示如何从财报披露的内容嗅出具体的投资信息,或者排除陷阱,尽可能的避免踩雷。