作者:初善君 来源:雪球

今天讲讲三表之间的勾稽关系,以便大家在财报分析时候心中能有清晰的框架。

有借必有贷,借贷必相等

首先,最重要一句话就是“有借必有贷,借贷必相等”。每张表中任意科目的数字变动都会引起三表中与之相关科目的变动。

举个例子,资产负债表中有一项恒等式是资产(左边)=负债+所有者权益(右边)。也就是说一项资产的增加,来源于一项负债的增加或所有者权益的增加,或者来源于另一项资产的减少。同理,一项收入增加的同时,一项资产同步增加或一项负债同步减少;一项成本增加的同时,一项资产同步减少或一项负债同步增加(这里你可以把整个利润表当做是所有者权益科目,即利润表科目最终影响的是未分配利润)。

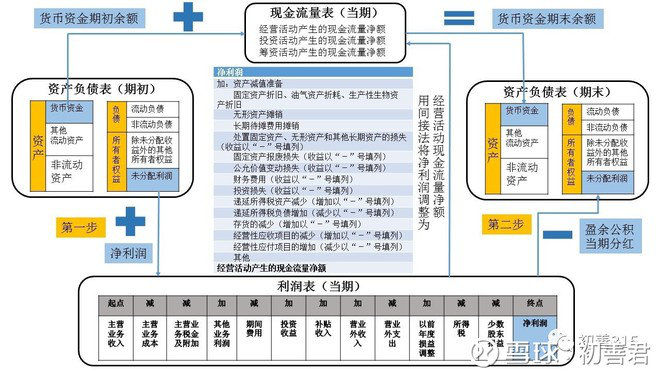

三表之间的关系千丝万缕,但还是有规可循的。资产负债表是现金流量表和利润表的基础(不介意的话你也可以喊爸爸),其反映的是企业当期期初和期末两个时点的财务状况。在资产负债表中,可以从左边看出企业资产(包含了现金资产和非现金资产)的构成,从右边看到企业的资产来源于负债(借来的钱)和所有者权益(实收资本和资本公积即股东投入的钱、盈余公积以及赚来的还没分红的未分配利润)。

现在请发挥想象力,跟着我想象三张表其实就是一张资产负债表,现金流量表就只是把货币资金科目解释了,利润表的影响都在所有者权益里,就好比爸爸抱着俩儿子。如果你还没听不懂,没关系,善解人意就是我本人了。

请看下图!

现金流量表反映的是资产负债表中各个项目对现金流量的影响,并最终反映为资产负债表“货币资金”科目当期期初及期末两个时点数的差额,也就是说,企业在经营、投资和筹资三类活动中分别获得多少现金净流入,三者加起来的当期现金流量净额再加上资产负债表中货币资金期初余额即等于货币资金科目期末余额。

而利润表则对资产负债表中“未分配利润”科目在本期期初到期末之间发生的变化的过程做了解释,企业本期从主营业务收入、其他业务收入、投资收益和营业外收入甚至获得的补贴收入中分别获得了多少钱,扣除了成本、费用、税金等还剩下多少钱,该部分剩下的钱还需要提取法定盈余公积和任意盈余公积,接着再扣掉当期分红(如现金股利),最终剩下加上期初未分配利润就等于资产负债表中未分配利润科目的期末余额了。

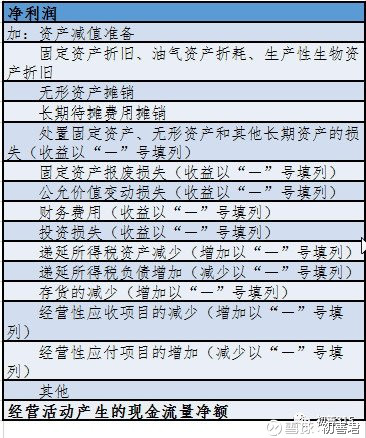

净利润间接调整法

在此特别介绍一下将净利润调整为经营活动产生的现金流量净额的间接法。企业会计准则规定企业应当在附注中披露将净利润调节为经营活动现金流量的信息(其实还要求披露不涉及现金收支的重大投资和筹资活动以及现金及现金等价物净额变动等信息,在此不展开)。

用间接法调将净利润调整为经营活动产生的现金流量净额的过程中,需要调整的项目主要包含以下三大类:

将上述三表勾稽关系图中调整净利润的表放大给大家看,具体如下:

很多人做投资喜欢看利润表,并重点关注营收和净利润增长。然而,三表中最容易被动手脚的就是利润表,含金量最高的反而是现金流量表。现金流量表之于企业,就如血液之于人体。人少吃几顿饭,企业暂时不赚钱,都不会挂掉,但人没了血液或者企业没了现金流,就不好意思了,供应商是不会接受非现金的“利润”来作为货款的,员工也不会接受这样的“利润”作为工资。

要明白上述道理首先需要明白利润表中“营业收入”不一定能直接带来现金流量表中经营性现金流的流入,或者资产负债表中“货币资金”的增加。因为营业收入还可能是赊销带来的收入而使资产负债表中应收账款或应收票据的增加。资产负债表和利润表是权责发生制的,而现金流量表是收付实现制的。也就是,买卖做了,但钱不一定马上收得到。

先看资产负债表和现金流量表,最后才看利润表

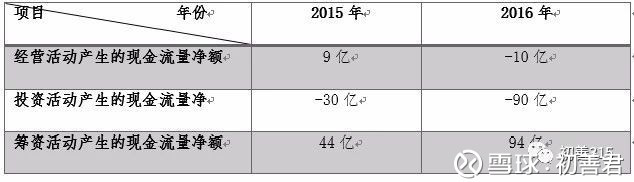

而投资高手一般先看资产负债表和现金流量表,最后才看利润表。和大家分享一个前辈对乐视网的分析。他说过:“只要具备财务常识和谨慎之心,两年前就可以避开乐视这种虚假繁荣的公司。乐视我当时从现金流量表入手,就否定它: 2015年:经营净流入9亿、投资是净流出30亿、筹资净流入44亿。属于典型的“蛮牛型”公司,就是经营赚一点钱,但远远不够,要靠融资的钱加大投资。这样的公司要很慎重。

1、2016年:经营净流出10亿、投资净流出90亿、融资净流入94亿。这个呈“赌徒型”了,就是经营赚不到钱、完全靠融资来弥补亏损和加大投资,就靠搏一搏,投资那边如果搏输了,就全垮了。

2、即使贾校长“让我们一起,为梦想窒息”极煽情,无论利润表多好看,正确的做法是15年观望、16年坚决避之。”

今儿暂时到这吧,之后就三表之间勾稽关系的细分的知识点结合具体案例再和大家分享。

恩,别忘了,资产负债表是爸爸。