在2018年第四季度里,美股大幅下跌。通过了解历史上类似的几次调整,结合海外机构的看法,分析此次回撤的原因。文章由华盛学院胖虎整理自川财证券《如何看美股在2018年第四季度的大幅回撤》。

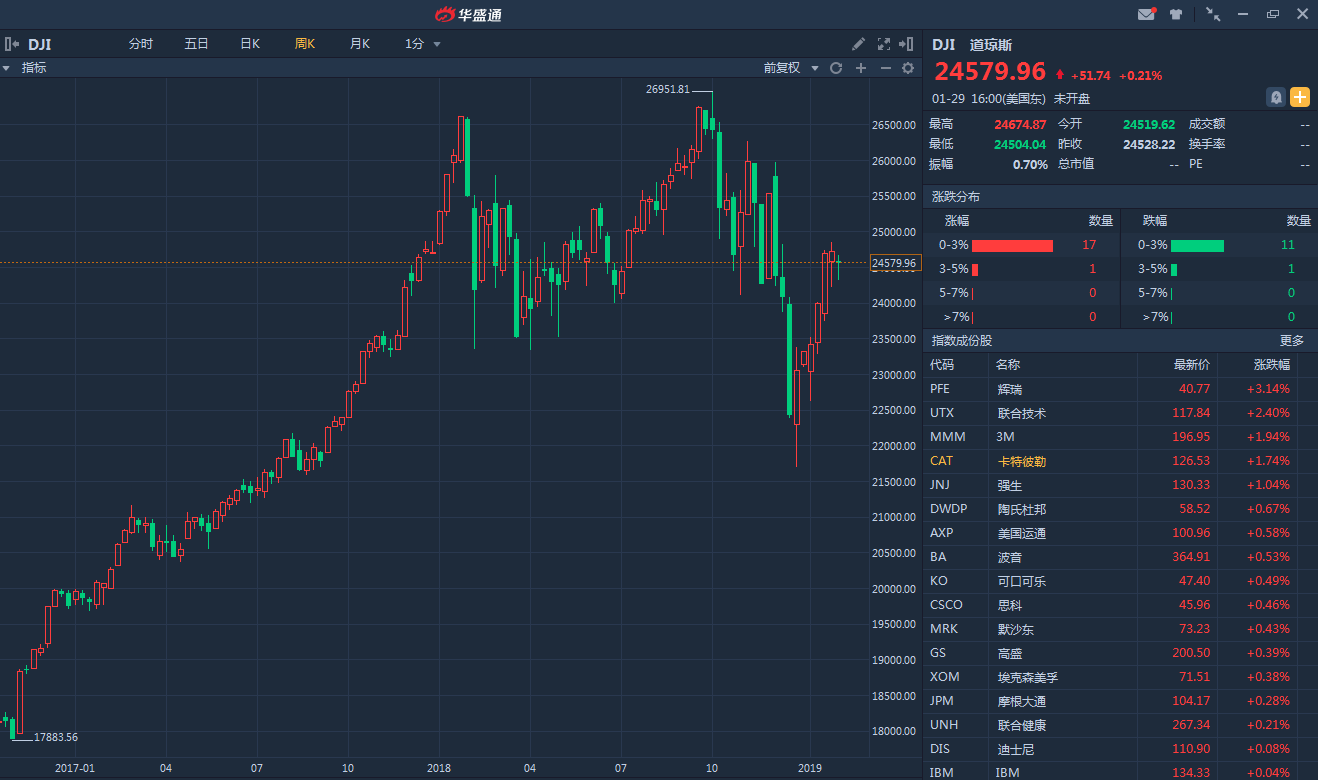

行情来源:华盛证券

历史总是相似的

美国当前的经济环境与历史上的几个时期存在相似之处,在经济和盈利较为强劲的背景下,美股市场有些疲软并且市盈率一定程度上有所下降。从历史上看,紧随这些时期的是美股市场的稳固反弹。

鉴于Clearbridge衰退风险仪表盘基本健康,全球十大资产管理机构之一的美盛集团Jeff Schulze预计,当前市场动荡时间将相对较短,且不会达到经济衰退与市场崩盘同时发生的严重程度。现在市场上已经消化了一部分负面消息,这应该会带来一些积极信号。

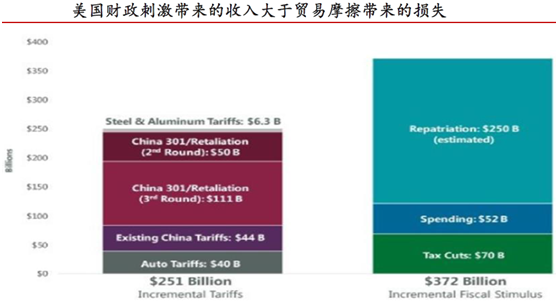

不可否认,美股市场存在一些风险:贸易摩擦、盈利增长放缓以及美联储政策风险。随着通胀压力的减弱,美联储有一些喘息的空间,以便美联储在2019年避免政策失误。鉴于美国的贸易保护主义,关税问题很可能在未来一段时间仍将成为美股投资者关注的重点。

市场已经消化大量负面消息

尽管这些问题可能会让投资者感到不安,但最终产生的影响对于美国整体经济和上市公司的发展来说可能仍然是可控的。大多数美国企业可能会利用供应链重组和价格上涨的组合来抵消关税带来的更高投入成本的影响。通过将关税成本传递给供应商和消费者,美国企业应该还能保持较为可观的利润。

资料来源:公开资料

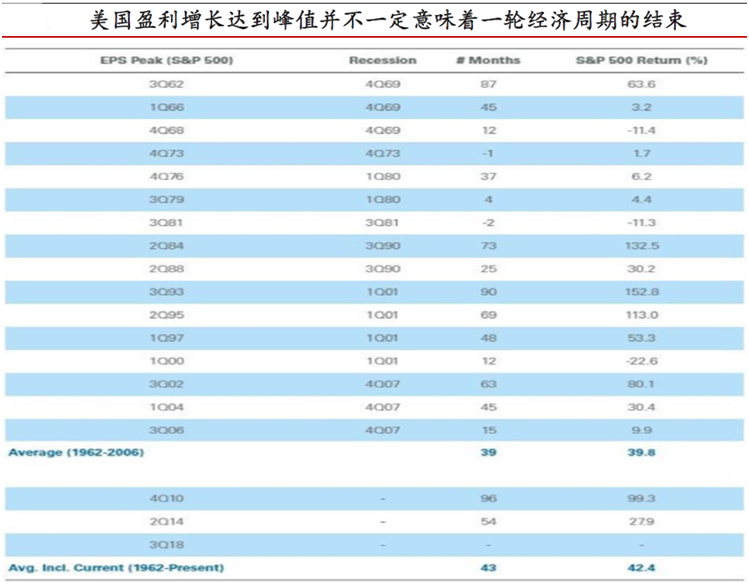

最后一个让投资者担心的问题是,随着美国经济增速放缓,市场无法进一步反弹。尽管,美国国内生产总值增长率存在着下降的可能性,但仍有可能保持在2%的范围内。从历史上来看,美国盈利增长达到峰值并不一定意味着一轮经济周期马上结束。平均来看,美国盈利增长峰值出现的时点举例经济衰退的时点大约超过3年,标普500指数在这段时间内的平均回报率约为40%。

资料来源:公开资料

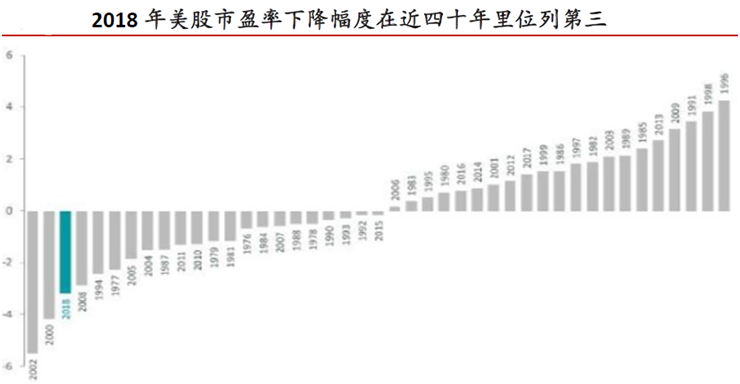

Jeff Schulze认为最近出现的一次意外波动是美股的市盈率。事实上,2018年美股所经历的的市盈率下降幅度在近40年排名第三,甚至比2008年所经历的市盈率下降幅度还要大。现在美股市盈率接近5年来的最低点。Jeff Schulze还认为现在市场上已经消化了大量负面消息,这应该会带来一些积极效应。

资料来源:公开资料

但施罗德的Duncan Lamont认为现在美股相关估值指标的数值降低不一定意味着美股投资机会的到来。

指标失真可能产生误导

Duncan Lamont指出,在过去的几年里,美股周期调整市盈率一直是最受关注的估值指标之一。2018年它增长到近140年来仅次于互联网危机时的最高值。很多人认为这个指标在向市场发出警告信号,美股未来的回报可能受到抑制。过去几个月的美股下跌已经让这个指标的数值下降到了一个看上去显得安全的数值。但是它一定程度上被2008年金融危机所带来的持续影响给扭曲了,所以有可能它给出一个误导的信号,不足以成为鼓励买入的信号。

资料来源:公开资料