美国生猪养殖完成规模化

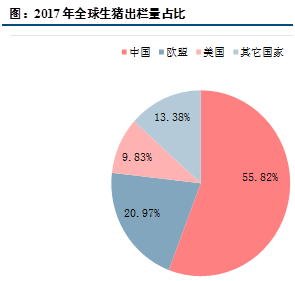

2017年全球生猪出栏量约为12.34亿头,其中,中国:6.89亿头,占比55.82%;欧盟27国:20.97%;美国:9.83%。

资料来源:USDA,万德

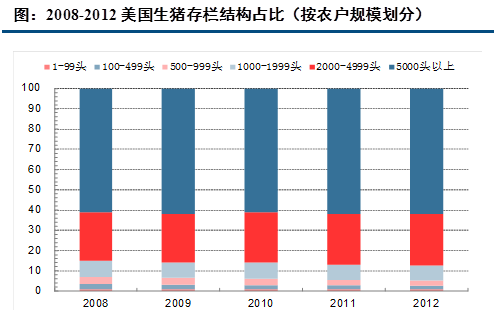

美国生猪养殖在规模化过程中,率先完成规模化养殖,行业资源得到有效整合:养殖场数量急剧下降,散户加速退出,大型养殖企业存栏占比增加。从1992年到2009年,生猪存栏稳定在6千万头左右,更多的产能由大型养殖企业提供,年存栏量超过5000头的大型养殖场的占比稳定在60%左右。

经营效率持续改善,行业整体产能提高近22%。20年间,生猪出栏量从8000多万头提升到目前的1.2亿头。随着生物技术、基因技术以及饲料利用效率的提升,从20世纪80年代至今,美国生猪养殖的出栏体重提升了15%左右。

资料来源:USDA

高效率下成本优势明显

欧美国家的集中饲养、共用基础设施、机械化养殖等因素使得养殖成本相对稳定地保持在较低水平。

特别是美国,2016年养殖成本为0.86英镑/kg,折合人民币约7.81元/kg,而同期国内龙头企业温氏股份生猪养殖成本约为11.16元/kg。

从猪肉成本结构来看,饲料成本依旧占比最大。大型企业拥有较强的与上下游供应商议价的能力,猪肉成本能够始终保持在较低水平。

资料来源:英国农业园艺委员会

生猪养殖规模化减弱拉长猪价周期

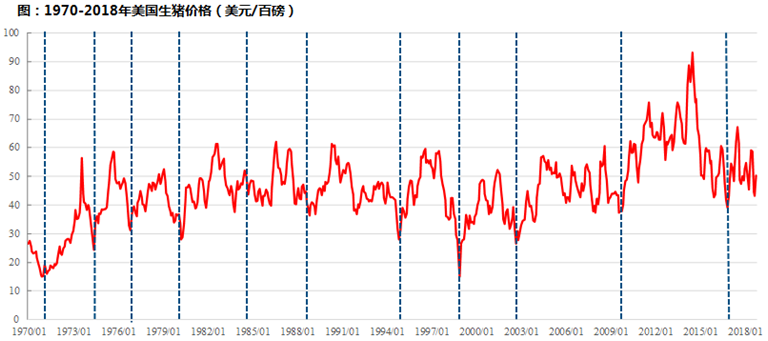

猪价的周期性主要来源于散养户在高价时进入市场,低价时退出市场的行为,从而对总供给产生周期性影响。1970年来,随着美国生猪养殖行业规模化程度不断提高,散户占比下降,对猪价的周期性影响也逐渐减弱。

美国最近的四个猪价周期分别为1994-1998(4年);1998-2002(4年); 2002-2008(6年);2008-2015(7年),猪价波动周期整体逐渐拉长。

资料来源:US National Agricultral Statistics Service

泰森食品:屠宰加工龙头

美国泰森食品股份有限公司,在80余年的发展历程中,公司通过不断并购,完成了业务的横向和垂直整合,是全球最大的猪肉、牛肉生产和供应商之一。截至2018财年,泰森食品共有17个配送中心和52个冷库,其牛肉、猪肉、鸡肉加工厂产能分别为每周15.6万头、45.8万头和4200万只。

收入长期稳健增长,净利润近年增长迅速

凭借较强的创新能力和在国际市场上的不断扩张,公司2013-2018财年营业收入从260.14亿美元增长至400.52亿美元,年均复合增长率达3.10%;归母净利润保持持续增长,年均复合增长率31.20%。

行情来源:华盛证券

Smithfield:全球猪肉生产龙头,猪产业链全覆盖

Smithfield成立于1936年,以猪肉加工起家。1981年起,经过一系列收购,公司已成为全球最大的猪肉生产商。公司目前在全球36个国家生产和销售各种新鲜肉类和包装肉类产品,经营范围包括生猪养殖、猪肉生产、猪肉产品加工、国际业务等,实现了猪产业链全覆盖。

公司于2013年5月29日宣布接受万洲国际的收购,于2013年9月26日完成交割,同时从纽约证券交易所退市。至此,公司成为万洲控股的全资子公司。

主营业务收入波动增长,净利润以退市为拐点,先降后升

公司2010-2014财年营业收入从112.03亿美元增长至150.31亿美元,4年CAGR达7.63%。2015财年营业收入同比下降3.95%,主要是由于美国国内生猪、猪肉、猪肉制品价格大幅下降和美元贬值所致。

2011-2013财年,公司归母净利润由5.21亿美元下降至1.84亿美元,年均跌幅达23%;毛利率下跌4.07pct至9.98%,净利率下跌2.88pct至1.39%。2013年底公司经历收购过渡期后,受2014年美国国内猪价大幅攀升和公司规模扩张的影响,盈利逐渐改善,2014年毛利率、净利率恢复至11.81%和3.70%,归母净利润恢复至5.56亿美元,同比增长202%。2015年受猪价下行影响,公司净利率微降0.57pct,归母净利润同比下降18.71%。

行情来源:华盛证券