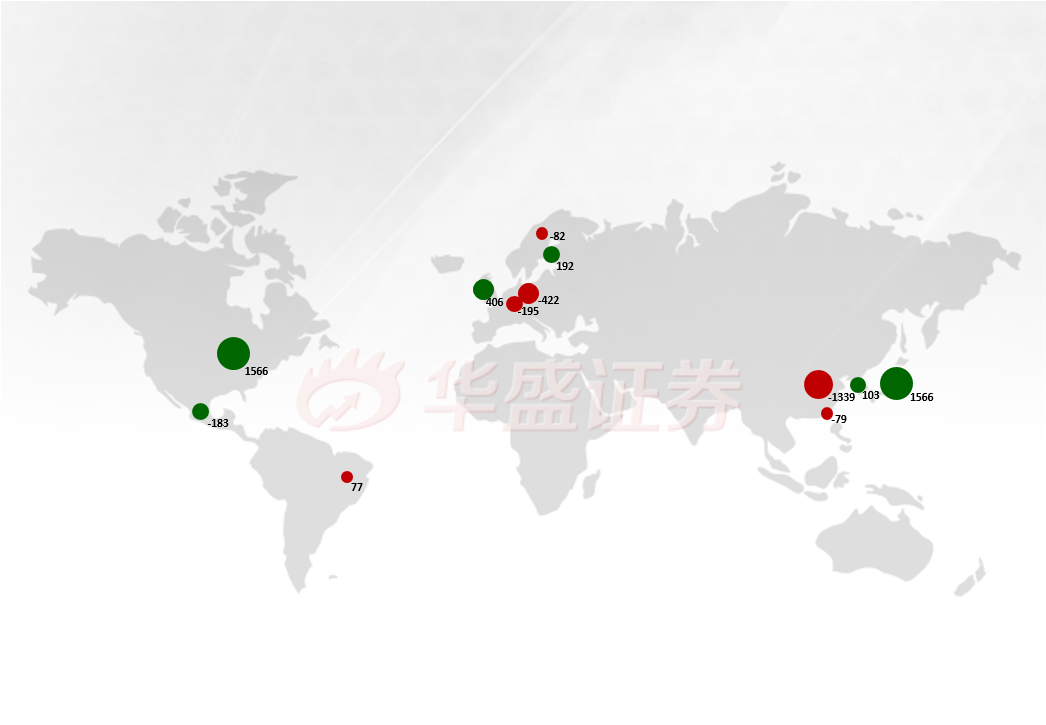

一周ETF资金流向 (1/21-1/27)

一周净流入前十:

一周净流出前十:

一周经济大事:

美史上最长停摆暂告结束

持续34天21小时18分钟,美国政府“关门”在创下这个“史上最长”的尴尬纪录后,终于在上周末暂告结束。25日晚,根据与国会达成的协议,特朗普签署一项为联邦政府运行提供3周资金的短期支出法案,结束美国历史上持续时间最长的联邦政府部分“关门”。签署的短期法案并不包括57亿美元的修建美墨边界墙预算。

美国政府停摆“满月” 经济损失或达60亿美元

标普美国首席经济学家博维诺在最近的一份研究报告中预测,即便美国政府在本周末重新开放,美国政府停摆将给经济带来约60亿美元的损失。博维诺对第一财经记者说:“政府停摆越久影响越大。随着对行业和消费者的损害扩大和加深,预计平均每周停摆导致的成本将会增加。”

白宫首席经济学家:由于政府关门,第一季度经济零增长

白宫经济顾问委员会主席Kevin Hassett表示,如果政府继续停摆,第一季度经济有可能出现零增长,随后在第二季度将出现“大幅增长”。“如果(政府关门)持续整个季度,且考虑到第一季因季节性因素而趋于低迷,那么第一季的数据可能非常接近于零。”

英工党或支持国会议员所提修正案,延后脱欧期限

21日,英国首相特蕾莎•梅提交了脱欧B计划,英国议会将在29日开始对其进行辩论和投票,然而,有评论认为,这份所谓的B计划“实际上是对A计划的重申,只是在一定程度上保证了北爱尔兰问题会在未来得以解决”。如果到2月26日“脱欧”协议仍然难产,英国政府必须把“脱欧”期限从3月29日延至12月31日。英国在野党工党首席财政发言人麦克唐奈表示,为防“无协议”脱欧,工党很有可能支持由国会议员库珀提出的修正案,将脱欧期限延后。

欧盟考虑有条件推迟与英国“分手”

鉴于英欧政府间业已达成的英脱欧协议惨遭英国议会断然否决,为了避免出现“无协议脱欧”的灾难性后果,欧盟方面正考虑有条件推迟原定于3月29日的分手期限。欧盟方面倾向于将英国脱欧最后期限延长至今年5月欧洲议会大选前,但前提是英国政府必须拿出明确可行的方案。

美国房市入冬 12月二手房销售锐减6.4%创三年新低

全美房地产经纪人协会(NAR)周二表示,12月二手房销售环比下降6.4%,经季调后年率销售499万套,是自2015年11月以来最低水平。去年11月的销售数字从此前报告的532万套小幅上修至533万套。12月份的房屋销售远不及市场预期,接受路透社调查的经济学家预测12月成屋销售将下降1%,至525万套。二手房销售占全美房屋销售的90%左右,比去年同期下降10.3%。 2018年全年销售下降3.1%,至534万套,也创下2015年以来新低。

日本12月出口下降3.8% 创两年多最大降幅

日本财务省发布的数据显示,去年12月日本出口同比下降3.8%,创自2016年10月以来最大降幅,主要是由于对中国和亚洲地区的出口大幅下滑。其中,日本12月对华出口同比下降7%,对亚洲地区的出口下降了6.9%。对亚洲出口占到日本出口总量的一半以上。安倍晋三的一位经济顾问称,日本必须推进今年上调消费税的计划,并采取措施持续吸引外国劳动者,因为人口迅速老龄化和劳动力严重不足令日本财政吃紧。

默克尔呼吁恢复常规货币政策,敦促欧元区提升影响力

德国总理默克尔向全球商业领袖表示她期待传统货币政策回归。如果你观察大型央行的货币政策,就可以看到我们仍在反复思索这场危机,我们仍然没有走出来,情况应该尽快恢复正常。”默克尔还试图说服有19个成员国的欧元区增强全球影响力,以抵消美元的超常规力量。她提到了美国对伊朗的制裁及其对商业决策的直接影响。

美国2025年油气产量或超沙特俄罗斯总和

独立能源咨询及数据服务商Rystad Energy发布最新报告指出,最快到2025年,美国油气产量将达到、甚至超过俄罗斯和沙特的总和。报告称,到2025年,美国有能力将液化原油制品产量提升至2400万桶/日的水平,较2018年日均1500万桶的产量再提升60%。相对而言,届时俄罗斯与沙特油气产量的总和将低于这一水平。美国能源信息署(EIA)预计,美国原油总储量接近2700亿桶。

全球债务总额升至244万亿美元 是全球GDP的三倍

据国际金融协会IIF最新公布的数据,2018年全球债务升至244万亿美元,为全球GDP的318%,只略微低于2016年中期创下的历史高点320%。这一数据加剧了投资者对全球经济周期后期债务膨胀的担忧。IIF警告政府应当控制债务水平,并针对未来风险建立缓冲。统计显示,新兴市场企业和发达国家政府在去年对债务增长贡献最大。

高盛预判2019:美国GDP将低于2%,中国6.2%

高盛在全球宏观经济展望新闻发布会上,对全球市场经济进行了预测。对于美国市场,高盛对美国2019年四个季度实际GDP增速的预测分别是2%、2%、1.8%、1.8%,即全年的GDP增长将再度回到2%以下水平。分析认为财政政策的刺激效果和整体市场环境并不乐观,2018年减税的利好到今年会逐渐消失归零,另外金融环境也会对GDP增长有也会有负面影响。对于中国经济,高盛对中国GDP增长的预期为6.2%,这与IMF近期发布的对中国经济增速预期一致。中国将会更多地通过减税等财政政策来刺激经济。不过,他认为中国刺激经济的政策将会比较谨慎,尽管财政政策会有所放松,但幅度有限。

联合国报告:2018年全球直接投资减少19%

联合国贸易和发展会议21日发布报告称,2018年世界各个国家和地区的外国直接投资额较前一年减少19%,降至约为1.188万亿美元。这是该数据连续三年减少,跌至2009年全球金融危机以来的最低水平。报告预计2019年将略有回升,但受贸易摩擦等不稳定因素影响将呈现低迷态势。另一方面,2018年跨国并购项目总额增长19%至8220亿美元。

周五黄金期货收高1.4% 创6月以来新高

黄金期货价格周五收在1300美元上方,创2018年6月以来最高收盘价。投资者密切关注全球地缘政治因素及经济增长放缓风险。美元汇率走低令金价得到支撑。纽约商品交易所2月交割的黄金期货价格上涨18.30美元,或1.4%,收于1304.20美元/盎司,盘中最高曾上涨至1305.80美元。周涨幅累计达1.2%。多机构看涨黄金,加拿大帝国商业银行表示全球经济增长疲软,市场波动性增加以及产量减少将在未来2年中支撑金价,上调今年黄金的均价至1350美元,加拿大丰业银行预测今年黄金均价约为1300美元,高盛看涨黄金,未来3个月、6个月及12个月的目标价位分别在每盎司1325美元、1375美元及1425美元。

印度总理莫迪支持率创新低 2项经济举措引发不满情绪

莫迪正面临民众对于年轻人就业岗位不足和农业经济疲软的不满情绪,而且民调还预测他的执政联盟在定于5月举行的大选中将无法获得多数席位。民调结果显示,莫迪的支持率为46%。这明显低于2017年1月的65%。在莫迪突然禁止大额卢比纸币流通、后又实施伤及小型商贩并导致多家工厂关闭的税制改革之后,他在民众中的声望开始下降。

市场观点:

桥水基金达利欧:最担心下一次全球经济下行

达利欧表示,下一次全球经济下行令金融市场前景堪忧。达利欧警告称,美国经济面临在2020年陷入衰退的重大风险。那将是全球性放缓,不仅是美国,还有欧洲,中国和日本。”他说,“我们处在(经济)周期的末尾,中央银行的政策无法再大规模放松,这将决定2019年和2020年的走势。”“较长期内最让我害怕的是,我们的货币政策有限——这是我们最有价值的工具——同样地,我们还出现了更大的政治和社会对立。”

桥水联席CIO:经济预期比市场和决策者的预测更加悲观

桥水联席首席投资官Greg Jensen表示,他的经济增长前景展望比市场和政策制定者们更悲观。“虽然人们肯定已经下调了他们的增长预期,你在达沃斯会听到很多,但我们认为他们的预期下降还不够,尤其是美国的盈利预期过高,而且美联储和其他政策制定者依然普遍预测高于我们预期的经济增长。”

芝商所高级经济学家:美元或走弱,新兴市场前景乐观

芝商所高级经济学家兼执行董事埃里克•诺兰德表示,预期2019年不会出现经济衰退,美国经济增速将明显放缓,美元会出现走势疲软;欧洲和英国经济将走出阴霾,汇率走强;而新兴市场,尤其是东南亚市场将表现强劲,新兴市场货币获得喘息空间,中国经济下半年将稳健增长。埃里克指出,美元在2019年可能会成为弱势货币。一方面,美联储可能会保持目前的货币政策相当长一段时间不变;其次,美国的经济增速2019年将会下降很多,这都不利于美元走强。

高盛:美联储暂停加息将缓解新兴市场提高利率的压力

高盛分析师Mark Ozerov和Davide Crosilla撰写报告称,美联储暂停加息应该会降低新兴市场加息的可能性并增加其降息的概率。报告将2019年美联储加息次数预估从4次调整为1-2次;墨西哥、俄罗斯和南非的中央银行可能会降息至市场消化的水平以下。

摩根大通:比特币价格已经低于挖矿成本

根据摩根大通1月24日公布的一项报告,第四季度全球比特币的生产加权现金平均成本为4060美元,而目前比特币价格在3600美元以下,这意味着比特币的价格已经低于挖矿成本。全球矿场除了中国以外都在亏损,中国矿场通过直接与发电厂签署购买协议降低了电费,使得中国挖矿成本在每个2400美元左右。报告预计,未来更多高成本生产商将被迫出局,但目前还未看到这种情况。摩根大通认为,如果一些高成本生产商退出,只剩下中国矿场,那么比特币生产成本可以降至1260美元以下。

主要ETF变动情况:

大V观点:

美股ETF专家王延巍表示,从本周美国ETF资金流向来看,资金稍有净流出但是变化不大,由于市场前期反弹较高,财报季进入中期,一些资金也在调整或者观察。本周固收类ETF依然是主角,先锋基金的VCSH、VCIT两只公司短期和中期债ETF资金流入位居前列,同时还是先锋基金的BSV、BIV两只偏国债的债券宽基指数短期和中期基金资金流出位居前列,正是这种资金调整的体现。公司债相较于国债风险偏高一些,但是基于美国经济基本面和企业情况较佳,中短期公司债风险相对又小一些,这样的基金也是这个阶段可攻可守的不错选择。

伴随美国政府重新开门三周,以及本周科技巨头财报集中亮相,如果财报相对出色,可能引发本次反弹又一波高峰,同时让市场后续回调压力加大,建议投资者,特别是本轮反弹获利颇丰的投资者在本周更加谨慎。

一周精选ETF介绍: