行情来源:华盛证券

IPG光电公司(IPGP)是世界上高功率光纤激光器的发明者和领先的生产商,通过公司的激光产品能够帮助各个行业实现更高精度、更快速度、更加灵活、更高效率的生产方式。

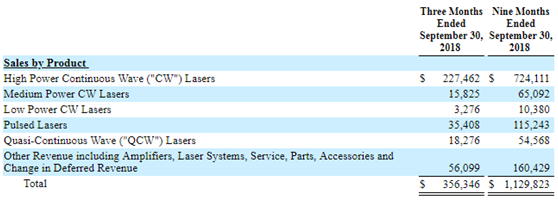

公司最近宣布为第三季度财报显示,公司收入为3.56亿美元,高于预期82万美元;但同比下降了9%;每股收益为1.84美元,同比下降13%,低于预期0.01美元。如果从2018年前三季度整体来看,公司创造收入11.3亿美元,同比增长8%;每股收益为5.97美元,同比增长11%。

资料来源:公司财报

市场在担心什么

目前市场主要关注两件事:首先是宏观经济以及地缘政治因素,中国和欧洲的需求降低,而且在美国和中国的贸易战升级,导致投资者对于公司的业务发展有所担忧。其次是公司的竞争对手,特别是来自中国的激光设备制造商,例如大族激光,中国本土企业的迅速发展,蚕食了公司的市场份额。

行情来源:华盛证券

市场忽略了什么

虽然来自宏观经济的挑战不可忽视,但是从行业细节来看,不同的细分领域上演着不同的故事。

受宏观经济影响,而且今年是消费电子小年,来自3D打印、金属焊接和切割应用客户的产品订单受到影响,但该部分业务利润率较低;而在大功率新产品方面,公司的业务收入增长达10%,系统销售额增长15%,这才是公司真正实力和专业的体现,是投资者更应关注的领域。

随着未来贸易战关税不确定性及影响因素的下降,客户将结束目前普遍存在的“观望”态度,公司管理层已经透露,2019年第一季度的订单将得到改善。

此外,公司通过横向并购,加强商业护城河。11月5日,斥资1.15亿美元收购机器人焊接公司Genesis System。

公司估值

目前公司估值处于3年以来较低水平,投资者可以关注公司第四季度订单及行业状况的变化;公司现金充沛,资产状况良好,股价近期的下跌,主要受到宏观因素的制约,因此,随着宏观经济的稳定,公司业绩有望迅速好转。

资料来源:WIND

而且,相对于中国的竞争对手大族激光,公司产品目前在超大功率及大功率激光器方面,仍具备一定的优势;因此,投资者也需要关注大族激光在大功率激光器方面的投入和研发进程,或对公司的竞争优势产生影响。