“碳达峰,碳中和”是我国今年八大经济任务之一,大力发展清洁能源乃大势所趋,同时我国也已将光伏产业列为国家战略性新兴产业之一。

在政策指导和技术驱动的双重作用下,全国光伏产业进入快车道,光伏发电在全面迈入平价时代之后有望永久性的改变未来中国的能源格局。

如今光伏行业已经成为我国为数不多可参与国际竞争并取得领先优势的产业。

相应的资本市场上也早已有所反应,从2020年开始至今光伏行业上的巨头公司如隆基股份、通威股份、保利协鑫能源股价分别走出了累涨380%、260%以及570%的可观表现。

而今天介绍的这只港股,其股价表现相对于这些“前辈”可谓有过之而无不及,光伏概念股金阳新能源从2021年年初的0.74港元到如今的10.3港元,实现了暴涨超过1200%的惊人跨越。

实际上这家金阳新能源之前叫做宝峰时尚,令人难以置信的是它的业务曾经是代工生产凉鞋和拖鞋,但如今却摇身一变成为光伏概念股。

究竟这家公司是什么来头,而其未来发展前景多大,机构给予其评级和目标价是多少,我们来详细看看。

一、从前拖鞋凉鞋代工,如今进军光伏硅片

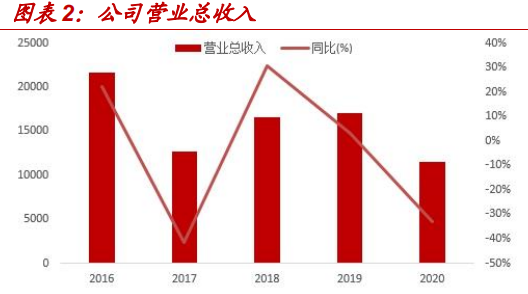

金阳新能源此前名字叫宝峰时尚,在今年7月底才正式公告改名,此前公司主要业务是以OEM(代工)形式为众多客户制造拖鞋及凉鞋产品。

但是2020年受疫情影响,消费者对非必须消费品的需求受到严重影响。

尽管上半年延迟的订单在下半年逐渐恢复,一些临近年底的订单仍无法在年底完成,推迟到2021年的第一季度,造成2020年营收的大幅下降。

数据显示宝峰时尚2020营业收入为1.15亿元,同比下降32.83%。

尽管主业经营不利,但是宝峰时尚没有坐以待毙,反而积极进取地进军到风口行业光伏赛道中去。

根据公司公告显示,宝峰时尚在2020年九月成功开发新技术,利用单铸硅片制造高效本征薄层异质结(‘HIT’)电池(转换效率> 24.0%),并于2020年12月取得福建省计量科学研究院(国家光伏产业计量测试中心)颁发予本集团制造之HIT电池之校准证书。

公告指出使用这样的HIT电池总成本比现时巿场上使用提拉法单晶硅片生产的常规HIT电池低很多。

实际上,宝峰时尚早在几年前就已经逐渐加大研发和投入,逐渐从传统企业转型为材料科技公司。

在2019上半年公司就已建立一条碳基储能电池研发线,并且在第一轮测试中就已经达到所有规定标准,公司希望能够生产低成本以及寿命长的碳基储能电池,储能业务未来有望成为公司利润高增长的推动力。

二、技术革命,金阳新能源会是下个隆基?

究竟金阳新能源的技术突破有何厉害之处?

光伏产业链的上游是晶体硅料的的采集和硅棒、硅锭、硅片的加工制造,中游是光伏电池和光伏电池组件的制造,下游则是光伏电站系统的集成和运营。

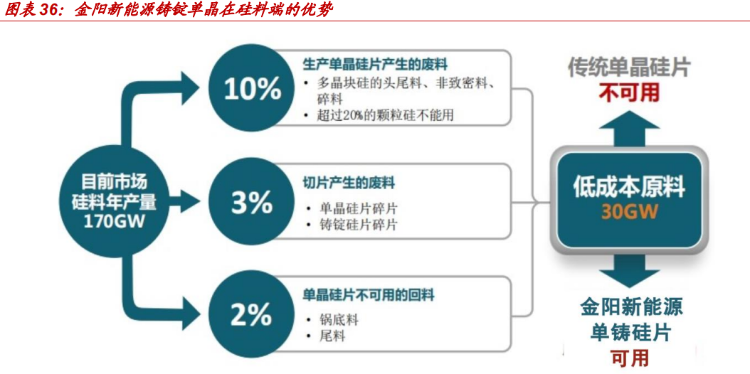

根据中国光伏行业协会统计,2020年单晶硅片(P型+N型)占比约90.2%,而铸锭单晶新的技术尚未取得突破,市占比仅为0.5%,金阳新能源在铸锭单晶上技术的成功或将助推单铸硅片来到舞台中央与主流直拉单晶正面交锋。

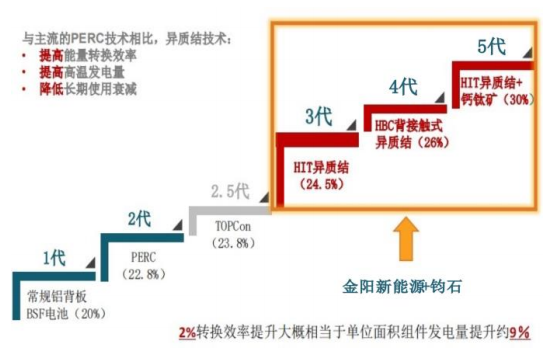

从行业的历史来看,光伏行业每当技术迭代时,都会对现有的产业格局造成巨大冲击。

当下行业主流电池片技术是PERC电池,但降本增效空间已经非常有限,异质结技术凭借更高的转换效率逐渐成为行业的焦点。

未来随着异质结技术的不断成熟,现有的市场格局很可能会重新划分,下一个行业龙头也许已经蓄势待发。

光伏行业发展到今天实际上经历了两次技术跃迁,第一次是2009年保利协鑫发明了冷氧化工艺量产硅料,其也曾多年作为国内最大的民营光伏电站投资企业。

2013年以隆基股份为代表的一众国内企业推进了单晶硅的发展,金刚线切割技术使直拉单晶在硅片环节的生产效率和成本得到明显改善。

PERC电池工艺的成熟应用同时使得单晶电池的转换效率增益更为明显,两项技术叠加使得PERC电池片市场占比逐年提高,并在2020 年来到了86.4%的超高占比。

这也推动隆基股份市值从成立时的60亿元人民币,一度超过4800亿元人民币,坐稳行业头把交椅。

如今市场普遍认为光伏未来降本增效的任务落在了电池技术的身上,基于异质结电池技术转换效率的领先,目前比较一致的观点是N型异质结(HIT)电池对于PERC的替代。

根据中泰证券指出金阳新能源的单铸异质结技术,原料端对于硅片废弃料、边角料都可使用从而成本降低明显,而其发电量却较单晶异质结效率没有降低,优势非常明显。

三、利好不断,机构预测仍有翻倍空间

近期金阳新能源的利好消息不断披露出来。

首先是金阳新能源近日公告,公司间接全资子公司金阳徐州已分别与太一光伏及熊猫光伏签订硅片销售协议,将分别向太一光伏及熊猫光伏各自供应总量不少于一亿片的单铸硅片。

分析人士预测,该笔订单或将为其带来近10亿元的营收。

与此同时,公司首个单晶铸锭硅片生产设施已成功进入商业化生产阶段,将于八月向已签署采购协议的现有客户批量出货单铸硅片。

此前公司获得福州万山电力咨询有限公司的全资子公司福建亿山电力工程有限公司(福建亿山)第一张基于集团的单晶铸锭高效异质结技术太阳能电池的光伏组件订单,用以建设中国国家电网有限公司(国网)位于福建省福州市一处新能源汽车综合示范充电站。

而这个充电站具有标杆及示范效应,建成后将会是福建省规模最大的光储充一体化充电站。

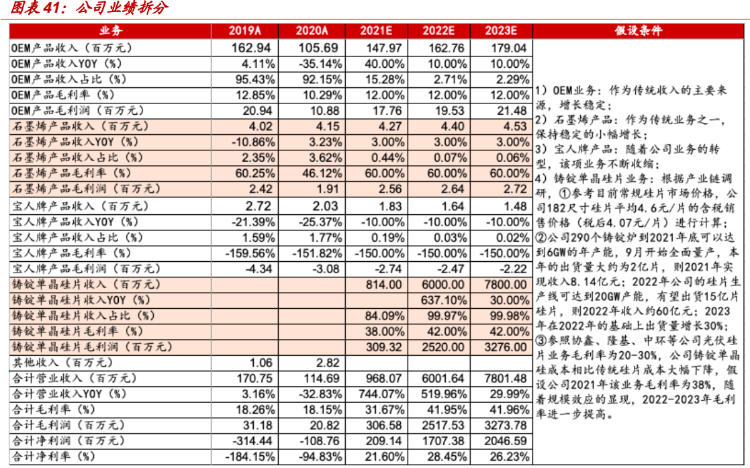

而业绩上金阳新能源2021上半年实现销售额为1.581亿元,同比增长达227.6%。

机构中泰证券给予金阳新能源买入评级,中泰认为金阳新能源已经成功由传统制造业转型为材料科技公司,并进入新能源行业。

随着集团在铸锭单晶获得巨大突破,叠加超前布局异质结,与钧石能源达成全面一体化合作协议,从而在光伏行业的硅片端和电池片端都拥有领先的技术,形成完美闭环。

预期2022年金阳新能源的硅片生产线预计可达到20GW产能,有望出货15亿片硅片,则2022年收入约60亿元,归母净利润约17亿元,目标市值约335亿元,折合约402亿港元,较现价超过130%上涨空间。

对于这样一家股价涨幅惊人,长期受益于光伏新技术突破趋势的概念股金阳新能源,投资者您又是否看好呢,欢迎留言交流。

文中部分观点引用自中泰证券研究报告

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。