發仔导读

一周一次的见面会又来了,还是我→美股风向标。致力于追踪热门美股优质标的,挖掘更多投资机会。接下来我们来看看本周有哪些重要的标的可以关注吧!

港股风向标好兄弟近期的文章:港股风向标 | 2.6万亿地方债护航,这一赛道成今年热门?水泥置换新规落地!

1、今年以来市场格外关注英伟达的数据中心,因为数据中心业务或将超越游戏业务成为英伟达第一大营收来源。

2、美国参议院通过一项5500亿美元的基础设施法案,纽柯钢铁作为美国最大的钢铁生产商有望受益。

3、新冠疫情再次席卷,让"打工人"很难重返办公室。ZOOM作为远程会议和集会平台或因此受益。

4、实时3D内容创作和运营平台Unity已经连续11个季度营收保持至少30%的同比增长。

英伟达 $NVDA

机会解读

- 近5000亿美元芯片巨头英伟达今年累计涨超50%。数据显示,英伟达的大部分收入来自于游戏和数据中心。其中,游戏中心收入Q1环比增长11%,达到27.6亿美元,公司预计第二季度该业务的收入可能会以相同的速度增长,从而带动GPU销售额在第二季度环比增长10-12%。

- 今年以来市场格外关注英伟达的数据中心。财报数据显示,数据中心业务Q1的营收11.4亿美元,同比增长80%,成为仅次于游戏的第二大营收来源。且在4月份英伟达完成对以色列网络设备商迈络思(Mellanox)的70亿美元收购后,从第二季度开始,迈络思业绩将并入数据中心业务报表,以第一季度的数据为例,合并后的营收已经达到了15.69亿美元。未来,数据中心业务或将成为英伟达第一大营收来源。

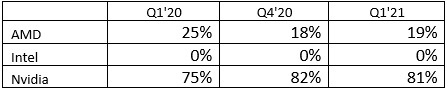

- 市场研究公司Jon Peddie Research的最新报告显示,2021年第一季度全球GPU(含集成显卡和独立显卡)出货量达1.9亿台,年增长率达到38.78%。PC在过去一年中迎来热销,同时也带动了显卡的销量。在独显市场,NVIDA还是当之无愧的老大,份额高达81%,其余19%则被AMD拿下。

- 值得注意的是,8月10日,英伟达宣布推出Omniverse ——它是全球首个为元宇宙建立的基础模拟平台。它可以让用户身临其境地连接到虚拟世界中,用户在这里可以创建独一无二的数字场景、完美的 3D 模型、设计精美的建筑等。或将有望为元宇宙、 3D 行业真正带来了真正革命性的改变。

- 元宇宙相关更多详情: 黄仁勋骗过了全世界,三个多月都没人发觉:皮衣是假的厨房是假的,连他自己都是假的

- Truist分析师William Stein将英伟达的目标价从768美元上调至910美元,并维持买入评级。该分析师引用了其为数据中心趋势提供的专有数据点,表示数据显示市场需求正在上升,终端市场应该“继续快速增长”。 Stein将英伟达2022年每股收益的预期从17.08美元上调至18.13美元,并继续认为英伟达是人工智能计算领域的领导者,能够实现结构性增长。

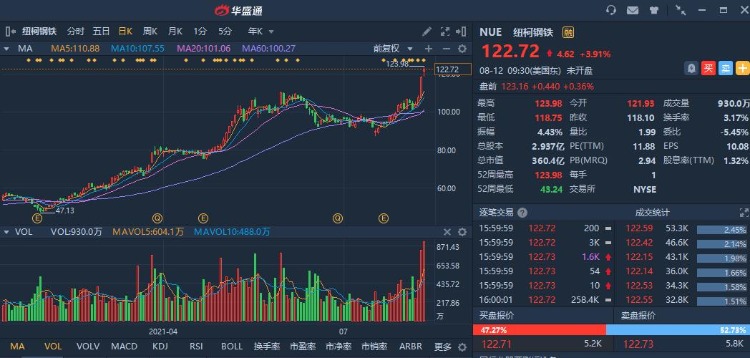

纽柯钢铁 $NUE

机会解读

- 纽柯钢铁在本周三(8月11日)盘中触及股价历史新高,该股今年累计涨超130%。财报显示,2021年Q2营收87.89亿美元,预期值为83.1亿美元,超出市场预期。公司预计2021年Q3的收益将是纽柯史上最高的季度收益,超过2021年Q2创下的纪录。

- 供不应求,涨价!此前,美国纽科钢铁宣布提高板材价格120美元/短吨至1560美元/短吨出厂,目前正在接受9月订单。市场人士反馈,本次调价将会很快得到市场的跟进,预计实际涨幅至少达到100美元/短吨,因为中板比普通热卷的价格低了超过300美元/短吨。7月20日当地中厚板主流价格为1530美元/短吨。

- 近日,美国参议院通过一项5500亿美元的基础设施法案,这项基础设施计划将代表美国几十年来在公共工程方面最大的一次支出增加。此次突破性的投票结果有助于延续钢铁制造商今年的涨势。而纽柯钢铁作为美国最大的钢铁生产商有望受益。

- 花旗分析师Hacking表示,该基础设施计划可能会使钢铁需求每年增加300万-400万吨,其中三分之二用于建筑业的长钢产品。Hacking还称,美国钢铁厂的利用率也将从目前的75%上升到80%。Woodworth表示,如今美国钢铁行业已由短暂的供应驱动周期转变为更持久的需求驱动周期,且这一周期的驱动因素非常广泛,其中包括可再生能源被低估。

Zoom $ZM

机会解读

- 新冠疫情再次席卷,让"打工人"很难重返办公室。ZOOM作为远程会议和集会的平台,或将因此受益。在过去18个月里,该公司旗下软件的使用量激增,如果员工留在家里办公,该公司将处于市场有利地位。

- 值得注意的是,Zoom已同意以147亿美元收购智能云联络中心提供商Five9(FIVN),这是该公司有史以来最大的一次收购。交易完成后,Five9将成为Zoom的运营子公司。该交易还有待股东批准,预计将于2022年上半年完成。对于此次收购,大行分析师们纷纷给予积极的评价。

- 花旗分析师Radke在一份研究报告中指出,Zoom收购Five9是一个“潜在利好”,他认为随着收购协议达成,Zoom正进入价值240亿美元的呼叫中心软件市场。

- 瑞穗分析师Panigrahi表示,Zoom此次收购是“明智的战略行动”。他认为该交易保留了Zoom的一级品牌,同时进军呼叫中心领域,并将其TAM(潜在市场规模)增加了240亿美元, Panigrahi维持Zoom“买入”评级,目标价为400美元。

- Baird分析师Power认为,Zoom与Five9的合并将形成强大的战略配合。Power表示这一合并对Zoom建立其自有平台提供了非常大的帮助,并且他认为这个估值对两家公司都是合理的。Power维持Zoom“跑赢大盘”评级和445美元的目标股价,并维持Five9“跑赢大盘”评级。

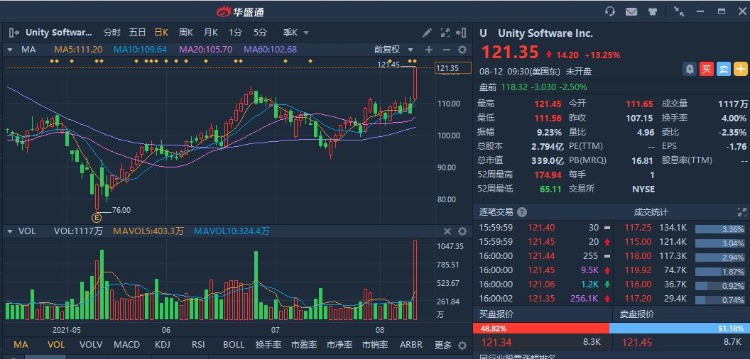

Unity Software $U

机会解读

- 数据显示,Unity SoftwareQ2收入为 2.736 亿美元,上年同期为1.84亿,同比增长48%。财报指出,Unity已经连续11个季度营收保持至少30%的同比增长。预计公司Q3收入将会介于2.6亿到2.65亿美元之间,非GAAP运营亏损可能会达到1500万~2000万美元。

- 8月11日,实时3D内容创作和运营平台Unity宣布,已达成收购高性能远程桌面和流媒体技术公司Parsec的最终协议,此项交易是Parsec和Unity向更远大的云愿景迈出的重要一步。根据协议条款, Unity将以大约3.2亿美元的现金收购Parsec。拟议的收购预计在Unity第三季度完成,并受惯例成交条件约束。

- 据悉,在被 Unity 收购前,Parsec 拥有的总资金为 3300 万美元。最近的一次融资,还是去年 12 月由Andreessen Horowitz 领投的 2500 万美元 B 轮。不过就算完成了收购,Unity 也将保持 Parsec 的相对独立运营。现有的 Parsec 用户,也将继续享受没有任何变化的服务承诺。

- 在最近的大行评级中,高盛首予Unity买入评级,目标价135美元。奥本海默将Unity目标价从103美元上调至125美元。

以上就是本期發仔整理的优质美股,欢迎在评论区告诉我们你的看法,祝各位投资顺利,下周再见~

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

点击查看全文