尽管蔚来去年累计涨幅达四位数,也在努力向着特斯拉(TSLA.O)靠拢,但在今年前六个月,蔚来股票一直承压,累跌超25%,而同期标普500指数涨超19%。这还是在蔚来告别现金短缺问题、连续六个月刷新交付量纪录下出现的下跌。此外,由于监管环境的加强,企业实现快速增长或面临风险。分析师对电动车行业的整体估值也更加谨慎。

在这样的大背景下,蔚来汽车将于北京时间8月12日早间(美股收盘后)发布第二季度财报。

蔚来第二季度财报预测

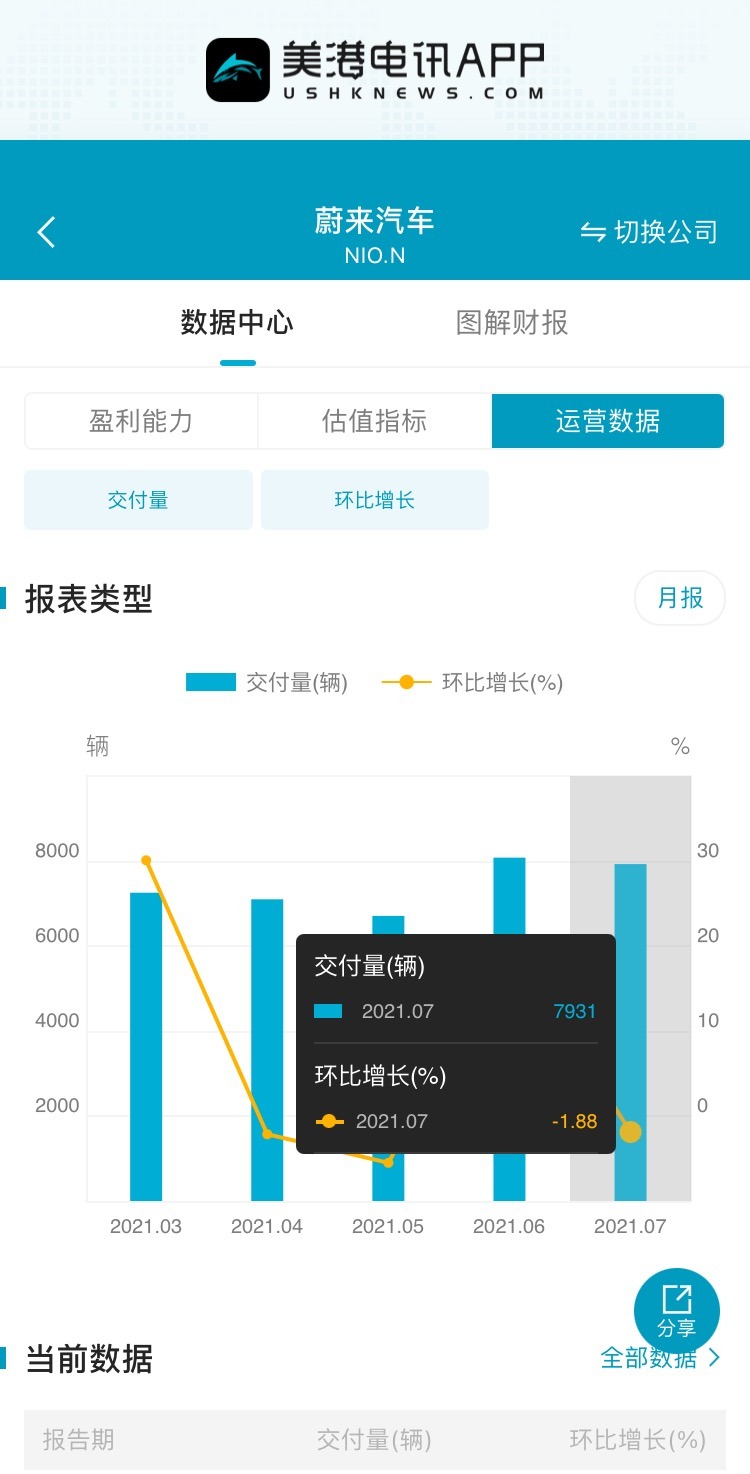

蔚来汽车在第二季度交付了21,896辆电动汽车,是去年同期的两倍多,也再次刷新了三个月前20060辆的季度交付纪录。

预计这将继续推动蔚来的营收强劲增长,投资者也将希望这代表着盈利能力的改善。该公司在第一季度实现了21.2%的整车利润率,而这一数据在本次财报中也将备受关注。尽管存在着包括全球半导体短缺导致的供应链问题,以及用于制造汽车及其电池的关键大宗商品价格不断上涨等一系列不利因素,投资者仍希望蔚来汽车能保持强劲的利润率。

其国内竞争对手如小鹏(XPEV.N)和理想(LI.O)正在追赶蔚来的增长速度,并悄悄占据中国的市场份额。蔚来的季度交付数据很好,但对投资者来说还不够好,因如果单看7月交付数据,那么蔚来7月仅交付了7931辆汽车,环比下滑近2%,这是自2018年开启交付以来,蔚来首次滑落造车新势力月度销量冠军。

在报告交付数据后的第二天,蔚来股价应声下跌。

分析人士认为,蔚来销量下降可能是受到芯片或零部件短缺的加剧影响。今年早些时候蔚来因芯片短缺,下调了其产量预期,但预计今年下半年将出现反弹。

彭博社预测,本季财报中,预计还将看到蔚来对开设新门店的投资有所增加,该公司在第二季度新开了30家新店,其中包括两家成本高昂的Nio House销售网点,此外,经改进的新充电站的铺开,也可能会使其盈利承压。投资者还希望蔚来汽车能在支出增加的情况下,季度营运现金流再次转正。

分析师预计,第二季度蔚来的营收将从上年同期的37.19亿元增至83.22亿元,每股亏损将从1.15元收窄至0.53元。这会使得蔚来汽车企及8146.1亿元——85045亿元目标营收的顶部区间。

但不能忽略的是,蔚来过去两个季度的亏损远超市场预期,此前三个季度的亏损更是都超出了市场预期,新能源三剑客中的其余两家理想、小鹏都已赴港上市募集资金,尽管风声不断,蔚来却仍未明显表态回港。

综合来看,华尔街分析师们仍整体看好蔚来汽车的前景,21家公司对其平均评级为买入,目标价为55.74美元,这意味着蔚来离目标价有高达27%的潜在上行空间。

蔚来股价接下来怎么走?

自今年第一季度迅速下跌50%以来,蔚来股价在过去五个月一直稳定在32- 52美元的区间。

电动汽车市场整体上已经看到了一些早期投机泡沫消退的迹象,但蔚来汽车的表现相对不错,在其(微幅)上涨的200日移动均线上找到了支撑。在财报公布前,若向200日均线40美元左右的位置下滑,可能会获得支撑,而强劲的数据可能推动蔚来升穿47美元的短期阻力位,接下来看向52美元。

蔚来公布财报后股价走势一览

基于蔚来汽车过往的财报发布后的股价表现相对一般,7次中有5次股价下跌,本季受限于芯片荒,市场预期或相对较低,蔚来能交出一份让人满意的答卷吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。