美国或许很快将需要一个新的重大财政刺激。

首先,美国消费者现在已经耗尽了他们在疫情后的大部分储蓄;其次,美国病毒病例的持续增加、美联储的不作为以及后疫情时代的复苏前景等多种因素共同作用下,美国的下一个财政刺激政策可能不远了。

总的来看,7月份一直是活跃的月份,因为企业收益已退居次要影响位置,而新冠肺炎病例的再次激增以及通胀担忧的迅速消退等因素下,未来的投资,有太多需要注意的地方。

在这里,高盛的Chris Hussey总结了7月以来需要关注的9大投资要点:

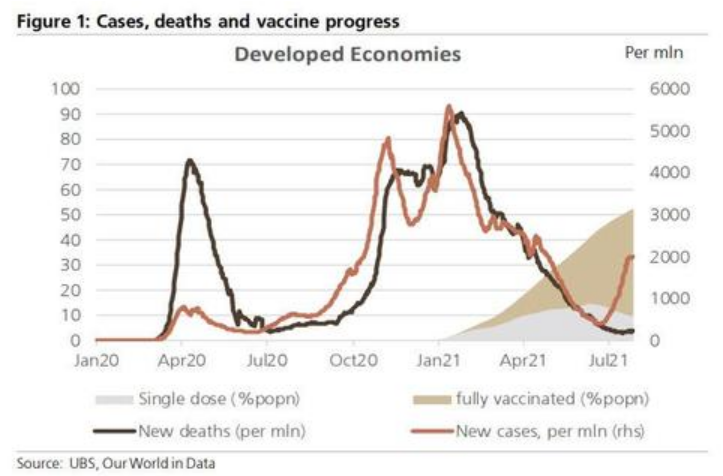

1.疫苗没有杀死病毒,但它让人们远离医院。

7月以来,新冠肺炎病例上升及其对流动性、服务业复苏和全球经济增长的影响是客观存在的。

如上所示,英国和西班牙(春季出现delta变异体)的新病例增长已经达到顶峰,高盛分析证实疫苗接种是保持低住院率的关键因素。

2.增长高峰可能还未到。

Daan Struyven在一篇文章中写道,由于服务业复苏因病例增加而放缓,全球经济复苏的其余部分将更加缓慢。

值得注意的是,自4月初Delta变异病毒出现以来,我们对2021年全球增长预测与共识预测中值之间的差距已从1个百分点缩小至0.3个百分点,反映了复苏预期的下调。

我们的经济学家也下调了对美国2021消费增长的预测,因为很明显能观察到,美国的服务业复苏不太可能像我们预期的那样强劲。

我们还看到这种疲软将持续到2022年,到2022美国消费增长将达到1.5-2%,减速幅度比普遍预期的要大。

重返办公室工作的人越来越少,人们对Delta变体的担忧日益加剧。

3.企业盈利能力保持稳健。

到目前为止,第二季度财报季基本上是积极的。不出所料,大银行公布了强劲的业绩。本周,尽管市场反应不是特别明显,但实际上市场上主要的大型科技股都报告了稳健的业绩。

4.通货膨胀确实有可能是暂时的,而不是1970年代的重演。

在2021年第二季度GDP报告的支持下,高盛的经济学家实际上在很长一段时间内首次下调了我们的连续通胀预测,因为他们“看到随着经济复苏前景逐渐明朗,通胀压力有较为明显的消退。

事实上,上周五报告的6月核心PCE通胀率为+0.50%,低于5月的+0.54%。对许多投资者而言,通胀压力可能对风险资产构成更大的阻力。高盛表示,与不断上升的病例相比,这使得上周五的报告可能是“市场比较想看到的信息”。

5.股票建议。

在现在的情况下,标准普尔500指数当月回报率约为2.5%,年初至今约为17.5%(股息前)。高盛的大卫科斯汀在一篇文章中中写道:

“疫苗接种、家庭和企业的股票需求以及企业的相对低估值等,多种情况的结合在吸引股票市场的资金流入。”

高盛建议对受病毒影响的周期性股票进行战术性头寸布局,同时对高质量的长期成长型股票进行长期持有投资。

6.对10年期美债的看法。

目前,10年期美国国债收益率已稳定在1.25%左右的低值区间,这是在美联储6月会议和市场情绪上升之后共同推动的,或许,美联储将成功抑制经济中的长期通胀。

7.大宗商品建议。

7月开始的OPEC+会议无疾而终,但最终产油国们达成协议。

随后,市场就开始了大幅抛售,因为对病毒病例上升的担忧主导了市场情绪。高盛大宗商品团队预计第四季度油价将达到80美元/桶。与此同时,7月份铜价上涨超过5%,但高盛认为未来还有更大的上涨空间,因为中国的生产限制应该会减少供应,从而抵消病毒对需求的不利影响。

8.信用产品投资建议。

高盛信贷策略师Lotfi Karoui在一篇文章中写道,目前息差、低收益率和低隐含波动率的组合保证了信贷投资组合中的风险对冲。在这个周期,企业基本面都会异常强劲,但估值也更加极端。

9.混合办公模式。

艾莉森·内森(Allison Nathan)在上周五的一篇文章中强调了大多数企业很可能会出现在办公室办公与在家办公的混合办公模式。

目前的调查表明,现在已经有部分雇主正准备允许员工20%的时间在家工作。有趣的是,最近的一项调查显示,希望每天回到办公室的人(30%),和希望一直不用回到办公室的人(35%),占据了调查数据的大头,而希望混合办公的并不多。