21世纪什么最贵?

近期疯狂“撒钱留人”的雷军用行动告诉大家:人才!

那还有比人才更贵的吗?

有,健康的人才。

健康是人类永恒的追求,只有拥有健康的身体,才能充分发挥自身才华和能力,实现自我的人生价值。要避免“出师未捷身先死”的千古遗憾,唯一的办法就是保持自我的健康。

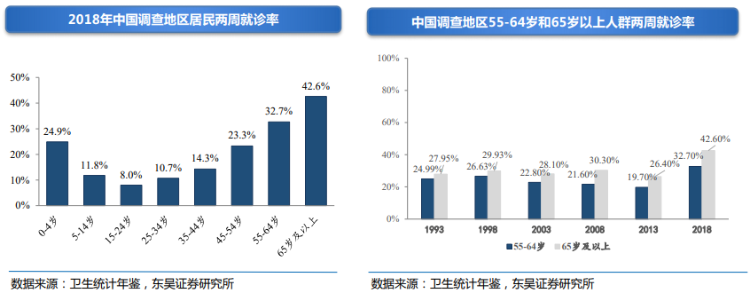

但作为21世纪的打工人,面对快节奏的生活和高强度的工作压力,身体难免会出现各类疾病,医疗服务必不可少。而随着我国人口结构演变,老龄化趋势加剧,医疗服务的需求更是不断增加。数据显示,2018年我国65岁及以上老人两周就诊率高达42.6%,而35-44岁“正值壮年”的人两周就诊率也高达14.3%。

来源:东吴证券

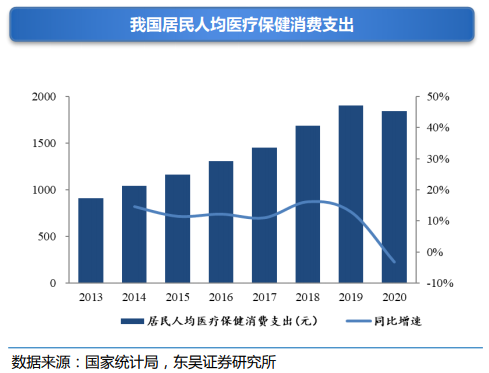

与此同时,我国人均医疗保健支出也在稳健增长,2019年已经达到1902元,同比增长12.9%,2013-2019年复合年增长率为13%。2020年由于疫情冲击有所下降,但疫情防护用品等相关开支则明显增长。

来源:国家统计局、东吴证券

伴随着支付能力不断增强和健康意识不断提升,医疗服务呈现消费升级态势。尤其是在新冠疫情冲击后,人们对于疫苗的需求以及生活方式的改变,为相关医疗健康、生物制药公司带来了巨大的发展前景。

1、康希诺生物-B(06185):疫苗行业的创新新星

作为新冠疫情最直接受益的行业,疫苗股表现极为强劲。美国上市的疫苗股Moderna(MRNA.US)今年累计上涨已超200%,最新市值高达1234亿美元。

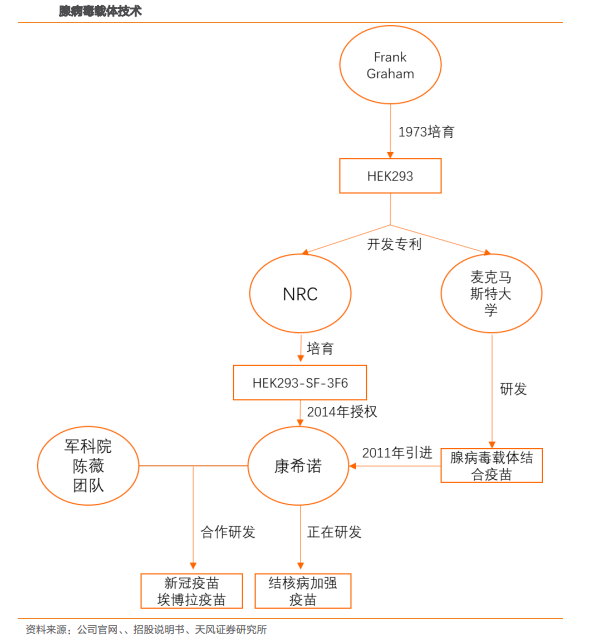

而作为港股中最知名的疫苗制药企业之一,康希诺拥有基于腺病毒载体疫苗技术、蛋白结构设计和重组技术、结合技术和制剂技术等4大核心技术平台,研发管线布局全面。目前,公司的腺病毒载体新冠疫苗已分别在墨西哥、智利、匈牙利获得紧急使用授权,并在中国附条件上市批准。

腺病毒载体技术 来源:天风证券

公司新冠疫苗的出口和国内市场销售,已让公司在今年突破盈亏平衡点。7月16日,公司发布公告预计,2021年上半年实现归母净利润9-10.5亿元人民币,大幅扭亏为盈。2021年内,公司预计新冠疫苗产能有望达到5-7亿剂,在海外疫情不断反复的情况下,有望为公司打开更大的盈利空间。

此外,公司与军科院生物工程研究所共同开发重组埃博拉病毒疫苗,也早在2017年10月就获批紧急使用和国家储备。公司研发的脑膜炎二价疫苗MCV2在今年6月获批上市,四价疫苗MCV4也在2019年提交上市申请,可能成为国产首家获批的企业。

目前,公司在研管线中有6个疫苗对标全球销售额前10 的品种,布局肺炎疫苗、百白破疫苗和结核病加强疫苗。公司汇聚多位领导创新国际疫苗研发的知名科学家和疫苗行业资深专家,四大技术平台亦优势明显。

2、药明生物(02269):全球领先的一体化生物药外包企业

药明生物是全球稀缺的能够提供生物药物发现、开发以及生产全流程服务的CDMO公司,核心技术平台涵盖了发现、开发和商业化生产整个流程中的关键步骤。截至2020年,公司已与超过450家公司建立合作关系,包括全球前20大药企中的14家以及中国前50大药企中的32家。

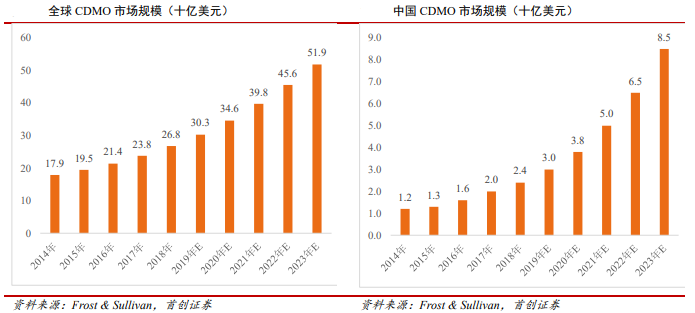

根据弗若斯特沙利文的报告数据,全球CDMO市场规模由2014年的179亿美元增至2018年的268亿美元,年复合增长率为10.7%,预期2023年将达到519亿美元,年复合增长率将高达14.1%;而中国的CDMO市场增速远超全球平均水平,预计2023年将达到85亿美元,年复合增长率高达28.2%。

来源:弗若斯特沙利文、首创证券

在全球行业快速扩容、我国政策不断催化下,药明生物凭借日臻卓越的生物技术平台,赋能加速全球创新。按销售收入规模口径统计,2019年药明生物已经占据全球5.1%的大分子CDMO市场份额,处于全球领先地位。在国内更是以78.6%的市场份额,处于绝对的优势地位。

7月14日,药明生物发布盈喜,预计2021上半年净利润同比大增135%以上。事实上,药明生物的盈利能力一直处于极强的水平。2020年,公司实现营收56.17亿元,调整后归母净利润为17.2亿元,同比都大幅增加40%以上,净利润的6年年复合增长率更是高达82.3%!

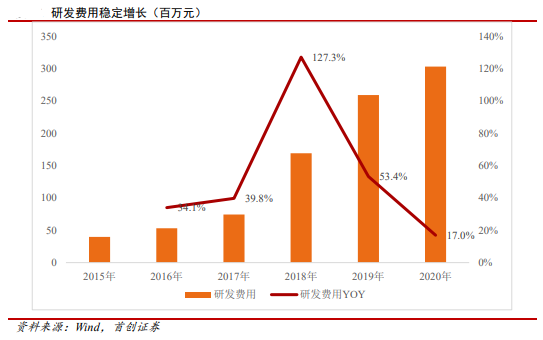

同时,药明生物的研发费用多年来提升明显,从2015年的0.4亿元提升至2020年的3亿元,复合年增长率高达50.2%。研发投入的增加也让药明生物在人才梯队上保持领先,截至2020年公司研发团队共2763人,其中博士516名,是业内最大的生物制药研发团队之一。

来源:Wind、首创证券

全球领先的市场份额和技术平台、行业领先的人才储备与研发投入,让药明生物在生物制药外包行业或有更大发挥空间,未来利润增速或进一步提高。

3、百济神州(06160):三地上市,领先的癌症、肿瘤创新药研发企业

百济神州是中国专注于开发及商业化用于治疗癌症的创新型分子靶向及肿瘤免疫治疗药物的生物技术公司,是中国稀缺的创新药明星企业。目前公司正准备科创板上市,完成后将成为首家在A股、港股和美股三地上市的制药企业。

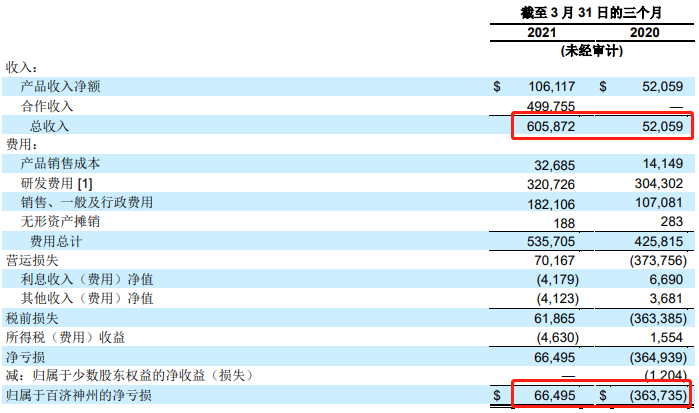

2021年Q1,公司实现了6.06亿美元的总收入,同比暴增超过10倍(包括合作伙伴诺华高达6.5亿美元的预付款,而产品收入也同比大增104%至1.061亿美元)。实现净利润0.665亿美元,大幅扭亏为盈。值得注意的是,这是公司成立以来首次实现盈利,或标志着公司将成功由生物科技公司发展为商业化的生物制药公司,进而打开更大的利润空间。

来源:公司财报

2021年3月,公司三款产品泽布替尼、替雷利珠和地舒单抗被纳入医保名录,医院进院数量显著增加,分别达到了纳入医保前的8倍、4倍和6倍,市场需求显著增加。5月,公司PARP 抑制剂帕米帕利用于治疗三线及以上BRCA 突变的晚期卵巢癌、 输卵管癌或原发性腹膜癌适应症已获批,目前针对卵巢癌维持治疗、HER2 阴性乳腺癌、前列腺癌以及胃癌适应症临床试验处于临床后期(II 或 III 期),覆盖人群有望不断扩大。

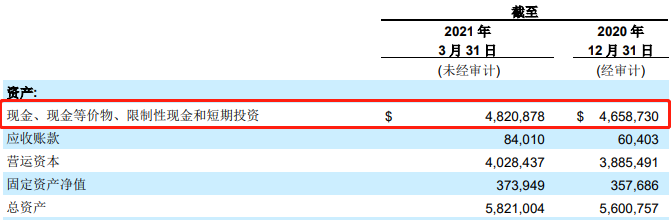

研发进展的顺利离不开公司高强度的研发投入。2021Q1,公司研发费用达到3.207亿美元,同比增加5.39%。不过公司现金储备仍充足,截至今年3月31日,公司现金、现金等价物等合计48亿美元,将保障公司持续加大研发投入,丰富产品管线。科创板成功上市后,资金有望进一步充裕。

来源:公司财报

中信证券认为,公司多年在研产品陆续上市,同时开拓国内外广阔市场,合作产品研发进展稳步推进,公司步入商业化新篇章。公司早期研发管线布局大潜力靶点,通过商业化合作纳入新产品丰富研发管线。预计随着新产品陆续上市放量公司将迎来业绩爆发期。

4、京东健康(06618)

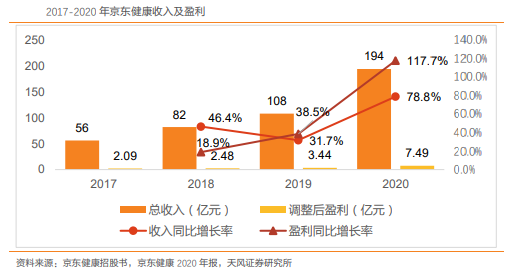

京东健康是引领中国医药和健康产品供应链转型的先行者之一,也是中国最大(以收入计)的在线医疗健康平台和零售药房。在疫情冲击了人们的消费方式之后,互联网医疗行业加快了渗透的速度。2020年,京东健康实现总收入194亿元,同比增加近80%,调整后盈利翻倍增长。

来源:财报、天风证券

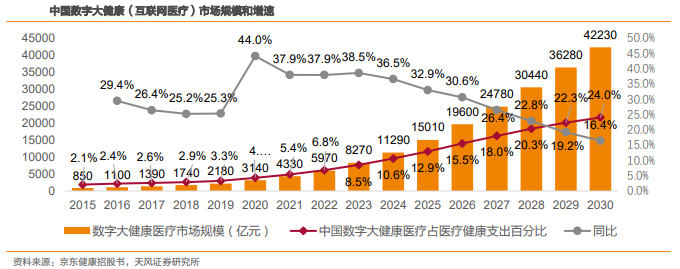

随着中国人口老龄化加剧、在线买药和在线问诊等形式蓬勃发展,加之网售处方药限制逐渐放宽等政策利好,我国互联网市场规模有望保持较高的增速,预计2030年将突破4万亿元。

来源:招股书、天风证券

截至2020年12月31日,京东健康入驻超过11万名医生,全年日均问诊量超过10万。后疫情时代,消费医疗服务更是C位出道。今年618期间,健康服务整体成交额同比暴增超8倍,医美类产品成交额更是超过15倍。

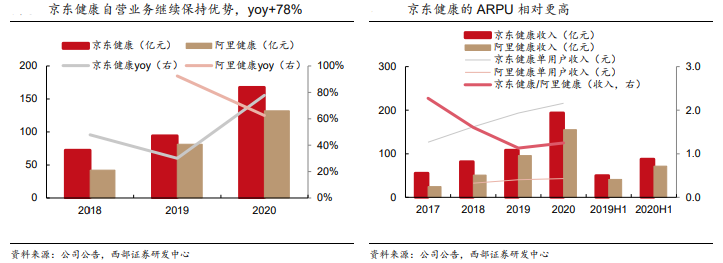

和主要竞争对手相比,京东健康自营业务优势持续扩大,ARPU(每用户收入)明显处于领先。2020年,公司自营模式贡献了168亿元的收入,同比增长78%,带动公司ARPU突破200元。

来源:公司财报、西部证券

西部证券认为,京东健康利用京东集团在仓储、物流、品牌、流量方面的优势从医药电商出发连接用户、药房、药企、医生,最终形成完整的商业闭环,致力于成为国民首席健康管家。因此相较于电商,京东健康具备更高的溢价空间。

小结:

医疗健康行业的特殊性决定了其经久不衰的可能性,而港股市场向来又是医疗大牛股的沃土之地。疫情不仅加速了医疗行业的发展,更大幅提高了人们的健康意识,未来医疗行业的成长空间或高于其他板块。

想要投资医疗健康行业又难以对个股做出选择,那么投资者们可考虑今天即将上市的、由华盛证券独家线上发售的中国医疗健康革新指数ETF(03174)。该ETF大面积涵盖了港股医疗健康龙头股,包括上述几大明星公司,让您免去选股烦恼。具体可查看《一图看懂 | 南方医疗健康ETF重磅来袭!华盛证券线上独家发售》。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。